何歳まで働くべき?高年齢者の雇用ルールと老後資金を確保する手段を解説

近年、定年後の再雇用制度を活用して働く人が増えています。世界的にみても、日本は主要国のなかで高齢者の就業者数が高い水準にあります。

定年後も働く理由として、「家計の補助・学費等を得たいから」をあげている人が目立ちます。

そこで今回は、日本の高年齢者雇用に関する現状と、老後資金をためるための方法を解説します。健康に働きつつ、資産形成も行いながら理想の老後生活を実現させる一助としてください。

高年齢者雇用の実態

老後資金が枯渇してしまう不安から、65歳以降も働く人が増えています。

高齢者の就業状況

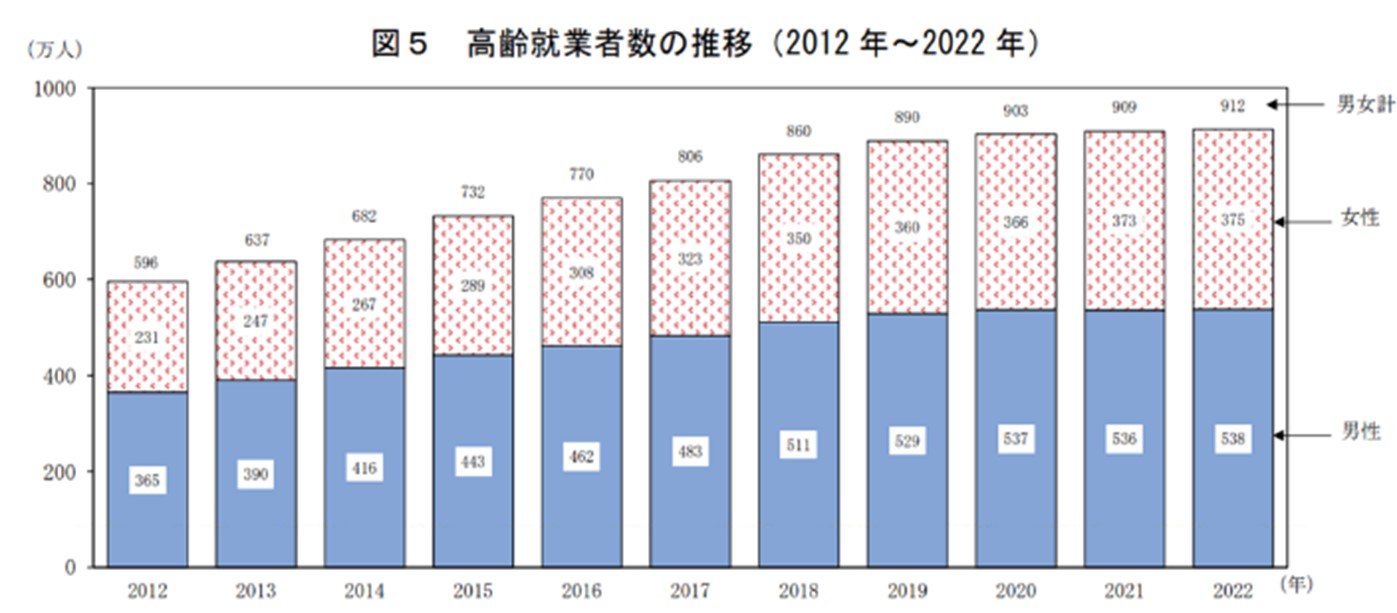

総務省統計局の調査によると、2022年の65歳以上の就業者数は912万人と過去最多の結果でした。

2012年以降、65歳以上の就業者数は毎年増加し続けています。

出所)総務省統計局 「統計からみた我が国の高齢者」

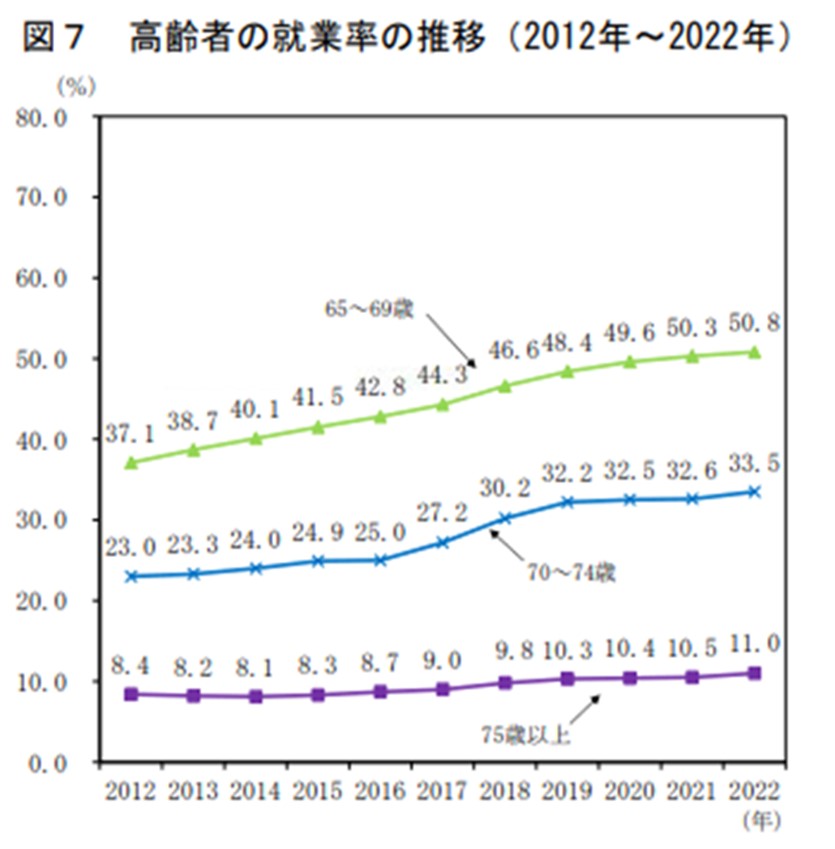

年齢別にみると、2022年の就業率は65~69歳が50.8%と半数を超え、70~74歳は33.5%、75歳以上は11%となっています。

いずれも過去最高であり、多くの高齢者が働いて収入を得ていることが分かります。

出所)総務省統計局 「統計からみた我が国の高齢者」

65歳までの雇用機会の確保

現行の高年齢者雇用安定法では、定年を65歳未満に設定している企業に対して下記のような措置を取ることが求められています。 *1

- 65歳までの定年の引上げ

- 65歳までの継続雇用制度の導入

- 定年の廃止

現在は経過措置期間とされていますが、2025年4月1日の改正以降はすべての企業で65歳までの雇用機会の確保が完全義務化されます。

ただし、改正によって「定年=65歳」が義務づけられる訳ではありません。

これは希望者に対する措置であり、必ず60歳から65歳までの社員全員を雇用する義務はありません。

つまり、60歳以降も就労を希望している労働者は、65歳まで働くことができるということです。

70歳までの就業機会確保(努力義務)

令和3年4月1日に高年齢者雇用安定法が改正され、事業主に対する70歳までの就業確保措置が「努力義務」となりました。

定年を65歳以上70歳未満に定めている事業主、または65歳までの継続雇用制度を導入している事業主に対して、下記のいずれかの措置を取るように努めることが求められるようになりました。 *2

- 70歳までの定年引き上げ

- 定年の廃止

- 70歳までの継続雇用制度の導入

- 70歳まで継続的に業務委託契約を締結する制度の導入

- 70歳まで継続的に事業主が自ら実施する社会貢献事業、または事業主が委託、出資(資金提供)等する団体が行う社会貢献事業の事業に従事できる制度の導入

現行法ではあくまでも「努力義務」となっているため、必ずしも70歳まで希望通りに働けるとは限りません。

老後資金を貯める方法

老後資金は住宅資金、教育資金とともに人生の三大資金といわれています。65歳以上の夫婦無職世帯の平均支出は27万円/月ですが、公的年金による平均収入は22万円/月のため、毎月5万円が不足しています。*3 *4

人生100年時代という現代において、長い間毎月5万円を貯蓄から切り崩していくとなるとまとまった出費になります。

豊かな老後生活を送るために、できるだけ長く働いて収入を得ようと考えるかもしれませんが、長く働く以外にも老後資金をためる方法はいくつかあります。

以下、老後資金をためるための具体的な方法を解説していきます。

NISA

NISAとは、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度です。

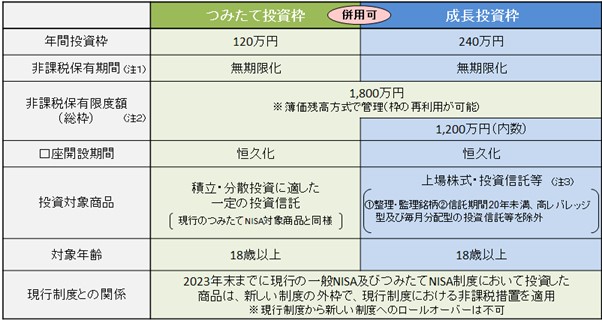

令和5年度税制改正の大綱等において、2024年から新しいNISA制度の運用が開始されました。

出所)金融庁 新しいNISA

新しいNISAでは「つみたて投資枠」と「成長投資枠」という2つの枠が設けられ、非課税保有期間は無期限です。

また、つみたて投資枠と成長投資枠が併用できます。

それぞれの枠を合わせた年間投資非課税上限額は360万円、生涯非課税投資枠は1,800万円となるので、老後資金を作るうえで有用な手段となるでしょう。

〇NISAについてくわしく知りたい方はこちら!

iDeCo*5

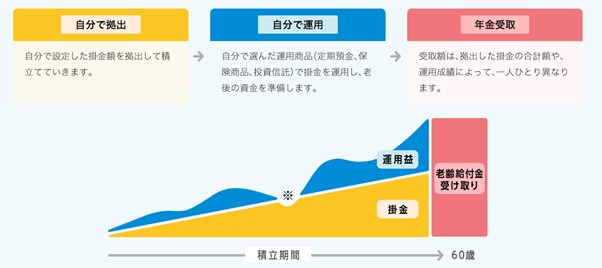

iDeCoとは「個人型確定拠出年金」のことで、加入は任意の私的年金制度です。

基礎年金や厚生年金などの上乗せとなる年金制度で、自分で申し込み、掛金を拠出したうえで運用方法を選ぶ仕組みとなっています。

原則60歳以降に掛金と運用益の合計額を給付として受け取れるため、現役の頃からコツコツと老後資金を用意できる制度です。

出所)iDeCo公式サイト iDeCoの特徴

なお、iDeCoには下記の3つの税制優遇制度があります*6。

- 掛金が全額所得控除 : 拠出している期間、所得税・住民税が軽減される

- 運用益が非課税で再投資される : 運用商品を運用して得られた利益は非課税で再投資される

- 受給時に所得控除が適用される : 一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」が受けられる

原則として60歳に達するまで掛金の引き出しができないことから、老後資金作りに特化していると言えます。

付加年金*7

付加年金とは、国民年金第1号被保険者・任意加入被保険者が利用できる制度です。

国民年金保険料に月額400円の付加保険料をプラスして納付することで、65歳以降に受給できる老齢基礎年金に付加年金が上乗せされる仕組みとなっています。

受給できる付加年金額は「200円×付加保険料納付月数」で、老齢基礎年金と合わせて受給できる終身年金です。

老後資金の不安を軽減したいと考えている、個人事業主の方などは活用を検討するとよいでしょう。

〇年金やiDeCoについてくわしく知りたい方はこちら!

働きつつ早い段階で老後資金作りに着手しよう

老後資金を確保する方法として、長く働くことは有効な手段です。

実際に65歳以降も働く人は増えていることから、年金に加えて自分自身で稼ぐことの重要性は高まっています。

また、自分の望む老後生活を実現させるためには、ただ働くだけでなく、NISAやiDecoなどを活用して資産形成を行うことも有効です。

健康に働くことのできる今のうちから老後資金を準備しましょう。

※本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

NISAは2024年度から制度変更しています。

詳しくはコチラ

出典

*1 厚生労働省 65歳までの雇用確保措置

*2 厚生労働省 70歳までの就業確保措置

*3 総務省 家計調査報告 家計収支編2022年(令和4年)平均結果の概要

*4 日本年金機構 令和4年4月分からの年金額等について

*5 iDeCo公式サイト iDeCo(イデコ)の特徴

*6 iDeCo公式サイト iDeCo(イデコ)のメリット

*7 日本年金機構 付加年金