年金にはどんな種類がある?老後資金を把握して安心した老後生活を送ろう

老後の大切な収入源である「年金」。多くの方が年金をもらいながら安心した老後生活を送りたいと考えているでしょう。しかし、年金にはさまざまな種類が存在します。年金の種類を把握していないと、もらえると思っていた年金が実はもらえなかったり、もらえるはずの年金を受け取り損ねていたりするかもしれません。

そこで今回は、年金の種類を詳しく解説します。将来もらえる年金をしっかりと把握して、安心の老後生活を手に入れましょう。

公的年金

公的年金とは政府が運営している年金制度で、一定の条件を満たしたときに加入が義務付けられます。

公的年金は、大きく分けて国民年金と厚生年金に分けられます。

公的年金の仕組み*1

公的年金の基本的な考え方は、現役世代が支払った年金保険料を仕送りのように高齢者の年金給付に充てる「世代間扶養」です。

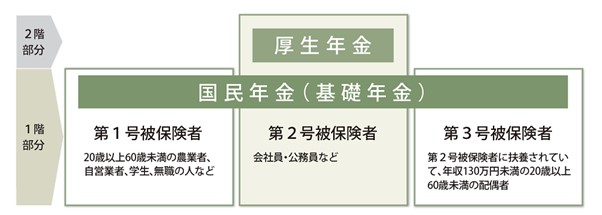

日本の公的年金制度は「国民皆年金」となっており、20歳以上の全ての人が加入する国民年金と会社員や公務員が加入する厚生年金に分けられます。

また、公的年金の加入者の種類は下記のとおりです*2。

- 第1号被保険者:自営業者、学生、無職者など

- 第2号被保険者:会社員、公務員など

- 第3号被保険者:第2号被保険者に扶養されており、年収130万円未満かつ20歳以上60歳未満の配偶者

図1.日本年金機構「公的年金制度の種類と加入する制度」

第1号被保険者と第3号被保険者は国民年金のみに加入し、会社員・公務員は国民年金と厚生年金に加入する「2階建ての年金制度」となっています。

国民年金*3

国民年金は日本に住む20歳以上60歳未満の全員が加入する制度です。

国民年金は、下記のように「老齢基礎年金」「障害基礎年金」「遺族基礎年金」の3種類があります*4。

- 老齢基礎年金:原則として65歳以降、保険料を納めた期間などに応じた額が支給される

- 障害基礎年金:一定の障害状態に該当したときに支給される

- 遺族基礎年金:被保険者が死亡したとき、子がいる配偶者や子に対して支給される

国民年金は、毎月定額の年金保険料(令和5年度は月16,520円*5)を納める仕組みとなっています。令和5年度における老齢基礎年金の満額は795,000円です*6。

保険料の未納機関があると年金を受給できないケースがあるため、きちんと年金保険料を納めることが大切です*7*8*9。

高年齢者の雇用ルールや老齢年金についてあわせて確認してみてください。

厚生年金*3

厚生年金は、会社員や公務員として働いている人が加入する制度です。

国民年金に加入する年齢は20歳以上60歳未満と決まっていますが、厚生年金の場合は会社員や公務員として働いている20歳未満の期間も加入します*10。

また、国民年金は保険料が一定ですが、厚生年金は収入額に応じて保険料が決定する点が特徴です。保険料が個人の収入によって異なるため、将来受給できる厚生年金額は人によって異なります。

さらに、厚生年金保険料の納付義務は勤務先が負っており、毎月の給与から天引きされるため国民年金のように自分で納付する必要はありません。

厚生年金制度で受給できる年金は国民年金と同じです*4。

- 老齢厚生年金:原則として65歳以降、保険料を納めた期間などに応じた額が支給される

- 障害厚生年金:一定の障害状態に該当したときに支給される

- 遺族厚生年金:被保険者が死亡したとき、子がいる配偶者や子に対して支給される

国民年金基金*11

国民年金基金とは、個人事業主やフリーランスなどの第1号被保険者向けの制度です。

個人事業主やフリーランスは厚生年金に加入できず、老後に受給できる年金が国民年金だけになり、会社員や公務員と比べると年金が手薄になりがちです。個人事業主・フリーランスと会社員・公務員との年金額の差を解消するために、国民年金基金制度は設けられています。

国民年金基金の給付は原則65歳以降に受給する老齢年金と、万が一の際に支給される遺族一時金の2つです*12。

また、口数制で加入し、年金額や給付の型は自分で選択できる点が国民年金基金の特徴です。

1口目は終身年金を選択する必要がありますが、2口目以降は終身年金か確定年金から選択できるため、受給金額や受給方法を自由に設計できます。

私的年金

私的年金とは、公的年金とは異なりすべての国民が加入するわけではありません。

勤務先の制度や自分の判断で加入するべきか判断できる点が、私的年金の特徴です。

私的年金の仕組み*13

私的年金は豊かな老後生活を送るための制度として重要な役割を果たしており、多様な制度の中からニーズに合った制度を選択できます。

例えば、厚生年金に加入する会社員や公務員が私的年金を利用した場合、2階建てにさらに上乗せということになるので、将来の年金収入が手厚くなります。

企業年金*3

一部の企業が従業員の老後生活を豊かにするための福利厚生の一環で設けている制度です。

企業年金は下記の2つの種類に分けられます。

- 確定給付企業年金

- 企業型確定拠出年金

確定給付企業年金は、給付額が決まっている点が特徴です。企業が掛金を積み立てて運用を行うため、運用リスクは企業が負うことになります。

確定給付企業年金には、下記の2つの種類があります。

- 規約型確定給付企業年金:実施主体は事業主で、企業が外部の信託会社と契約を結び、企業の外で年金資金を管理・運用する

- 基金型確定給付企業年金:実施主体は企業年金基金で、企業とは別の法人である企業年金基金を設立し、企業年金基金が年金資金を管理・運用する

企業型確定拠出年金は、企業が掛金を拠出して、従業員自身が運用商品を選ぶ点が特徴です。

運用成果によって将来の年金受給額が変動するため、運用リスクは従業員が負うことになります。

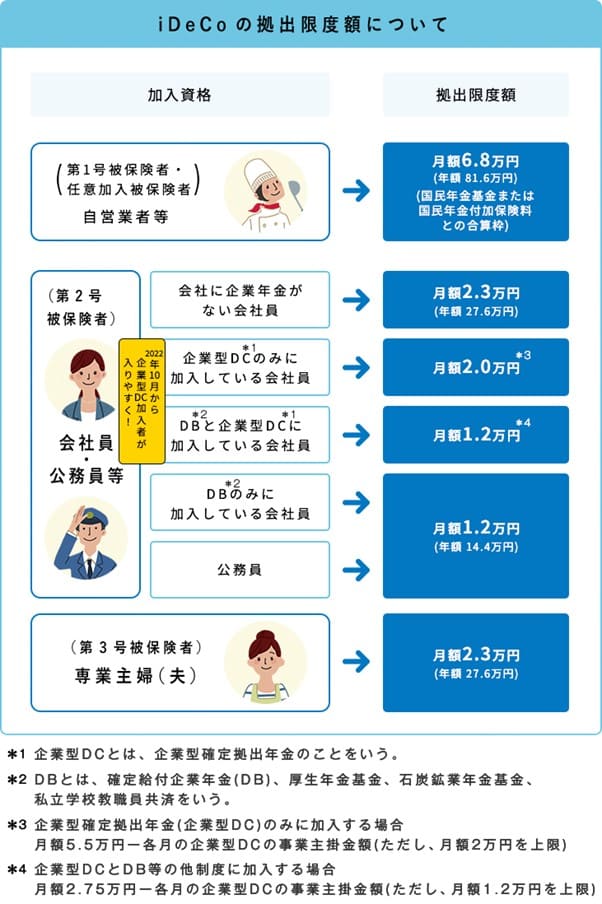

iDeCo*14

iDeCoとは個人型確定拠出年金の略称です。掛金を自分で拠出して、運営管理機関が選定する運用商品を自分の責任で選択し、運用を行う制度です。

拠出できる掛金は最低5,000円となっており、1,000円単位で決めることができます。上限額は、国民年金の種別や働き方によって異なります。

図2.iDeCo公式サイト iDeCo(イデコ)の仕組み 図中の注釈解説

iDeCoは年金制度なので、原則として60歳以降に老齢給付金を受け取ることが可能です。受給を開始する時期は、75歳になるまでの間で選べるため、生活状況に合わせて柔軟に決定できる特徴があります。

受取方法は下記から選べるため、国民年金よりも自由度が高い制度と言えるでしょう。

- 一時金として一括で受け取る

- 年金として受け取る

- 一時金と年金を組み合わせて受け取る

また、老齢給付金以外にも、一定の条件に該当すると障害給付金や死亡一時金という形で受け取ることもできます。

個人年金保険*15

個人年金保険とは、金融機関や保険会社が取り扱っている年金制度です。

保険料や加入期間、受給期間などを加入するときに自由に決められるため、自分がイメージしている老後生活に合わせて利用できる特徴があります。

個人年金保険を利用すれば、公的年金や企業年金だけでは老後の生活資金が足りないとき、年金収入を上乗せすることが可能です。

受給方法は金融機関や保険会社が販売している商品によって異なりますが、主に下記の3つから選びます。

- 確定年金:契約したときに定められた年金受取期間中、被保険者の生存に関係なく支給される

- 有期年金:契約したときに定められた年金受取期間中、被保険者が生存していることを条件に支給される

- 終身年金:被保険者が生存している限り年金を受け取れる

他にも、払い込んだ保険料の運用実績で将来受け取る金額が変わる変額個人年金保険や、外貨建てで運用する個人年金保険もあります。

年金の種類を把握して豊かな老後生活を実現しよう

年金は、大きく分けて公的年金と私的年金があります。それぞれ加入条件や受給するための条件が異なるため、豊かな老後生活を実現するためにも、あらかじめ年金の種類を把握することが大切です。

厚生労働省の公的年金シミュレーターを利用すれば、自分が将来受給できる年金額を試算できます*16。

最後に、年金は老後生活を支える収入源です。将来の経済的な不安を払しょくして安心の老後生活を実現するためにも、年金に関する理解を深めていきましょう。

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1厚生労働省 教えて!公的年金制度 公的年金制度はどのような仕組みなの?

*2日本年金機構 公的年金制度の種類と加入する制度

*3東証マネ部 年金は6種類!それぞれの特徴や該当者についてわかりやすく解説

*4日本年金機構 公的年金の給付の種類

*5日本年金機構 国民健康保険料

*6国分寺市 老齢基礎年金について

*7日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

*8日本年金機構 障害基礎年金の受給要件・請求時期・年金額

*9日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

*10厚生労働省 10代のみなさんへ

*11国民年金基金 国民年金基金制度とは?

*12国民年金基金 給付の種類

*13厚生労働省 私的年金制度の概要(企業年金、個人年金)

*14 iDeCo公式サイト iDeCo(イデコ)の仕組み

*15三菱UFJ銀行 個人年金保険とは?iDeCoとの違いやメリット・デメリットを解説

*16厚生労働省 公的年金シミュレーター