【2024年改正】新NISAの全解説: 改正ポイントと注意点で賢く資産運用

NISAは、投資で得られる利益に対して本来課税される約20%の税金がかけられなくて済む制度です。*1

2024年以降は「新NISA」として、2023年までの「旧NISA」を抜本的拡充・恒久化した制度がスタートすることになりました。

この記事では新しいNISAの改正ポイントや注意点について解説しますので、これから新NISAで資産活用を検討されている方はぜひ、ご参考にしてください。

新しいNISAの概要

2024年から新しく始まった「新NISA」は、2023年までの「旧NISA」より投資枠が拡充されるなどいくつかの制度が改正されました。

ここでは、新しいNISAの改正ポイントを確認していきましょう。

非課税保有期間が無期限

新しいNISAでは、非課税保有期間の無期限化が、現行制度からの大きな変更ポイントです。

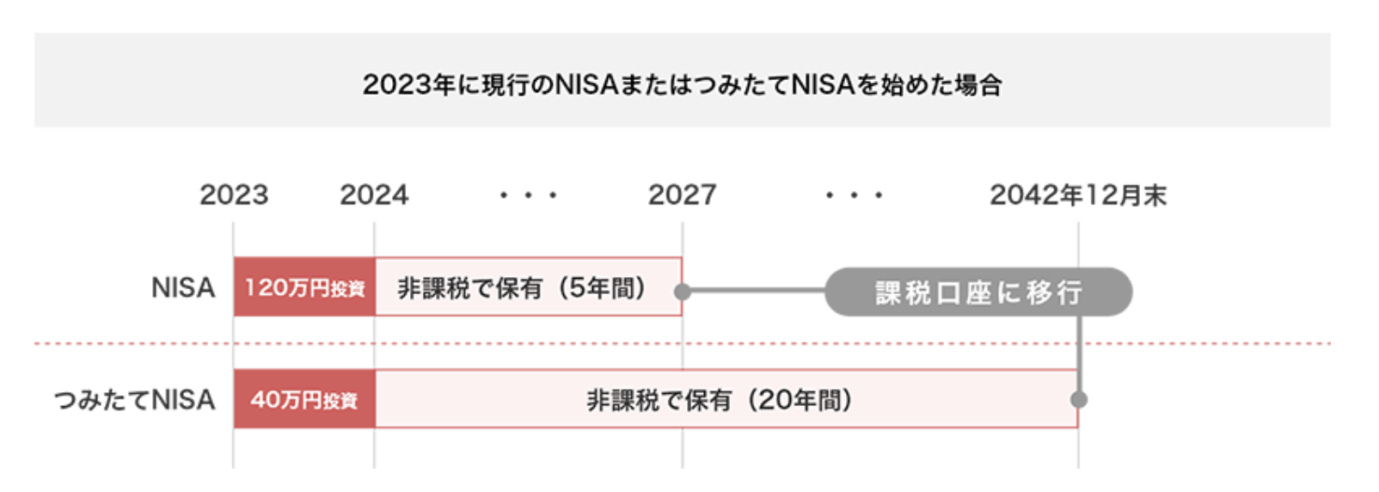

2023年までは一般NISAは5年、つみたてNISAは20年と非課税保有期間が定められていました。*1

2024年以降に購入したものは非課税保有期間が無期限になるので、長期的に資産運用を計画できる点が魅力的です。

なお、旧NISAの一般NISA枠では非課税保有期間を延長することができるロールオーバーという制度がありました。

しかし、新NISAでは非課税保有期間が無期限化されたため、ロールオーバーの手続きが不要となります。*3

口座開設期間の恒久化

2023年までの旧NISAでは口座開設期間が定められており、一般NISAが2023年まで、つみたてNISAは2042年までという規定です。*2

しかし、新NISAでは口座開設期間が恒久化されることになりました。18歳以上の人なら、いつでも口座を開設することが可能です。

期限があると、NISA口座を開設するタイミングによっては、投資できる期間や非課税で投資する金額が少なくなるのがデメリットでした。

新NISAでは口座開設期間が恒久化されるため、いつから始めても非課税保有限度額を満額で利用できます。自分の好きなタイミングで投資にチャレンジできるのも大きなメリットです。

つみたて投資枠と成長投資枠の併用が可能

つみたて投資枠と成長投資枠をあわせて利用できるようになったのも大きなポイントです。

新NISAではつみたてNISAが「つみたて投資枠」、一般NISAが「成長投資枠」へと名称が変わり、併用可能となりました。

つみたて投資枠と成長投資枠の併用が可能となり、2つの枠を併用すると1年間で最大360万円まで投資が可能です。このように非課税で行える投資枠が飛躍的に拡大するというメリットがあります。投資の効率がアップするため、順調に資産形成を目指せます。*3

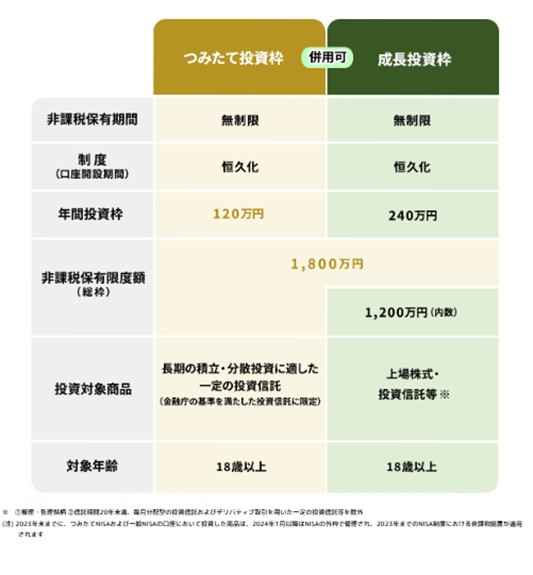

つみたて投資枠と成長投資枠は、「年間投資枠」や「非課税保有限度額」、「投資対象商品」などに違いがあるため、それぞれの制度内容を確認しておきましょう。(下図1)

出典)金融庁「NISAを知る」

年間投資枠が拡大

新NISAでは、年間の非課税投資上限額も拡大されました。

つみたて投資枠は年間120万円、成長投資枠は年間240万円で、合計最大年間360万円まで投資を行えます。成長投資枠のほうがつみたて投資枠より、多く利用できるのが特徴です。(上図1)

通常、株式などの金融商品を売却したり、配当を受け取ったりすると約20%の税金がかかります。新しいNISAでは非課税で投資できる枠が大幅に増えるため、税金を気にせず投資にチャレンジできます。*1

非課税保有限度額を1,800万円に設定

新NISAの非課税保有限度額は、全体で1,800万円に設定されました。

今までの制度ではつみたてNISAが800万円(40万円×20年 )、一般NISAが600万円(120万円×5年 )でした。新NISAでは非課税保有限度額は1,800万円となり、より多くの金額を非課税で投資することが可能です。

ただし、そのうち成長投資枠での利用限度は1,200万円で、それ以上の投資はできません。

1,800万円の枠を使い切りたい場合は、つみたて投資枠で利用することになります。

非課税保有限度額については、買付け残高(簿価残高)で管理されるため、NISA口座内の商品を売却した場合には、その商品の簿価分(帳簿価額)の非課税枠を翌年から再利用できます。*1

長期資産運用に適したファンドを購入できる

新NISAで購入できる商品として、「つみたて投資枠」では長期の積立・分散投資に適した一定の投資信託を対象としています。

「購入時手数料が無料(ノーロード)」「運用管理費が一定水準以下」という条件が設けられており、長期運用に適した低コストの投資信託を購入できます。

新NISAの注意点

新NISAは投資枠が拡充するなど良い面が増えましたが、いくつかの注意点があります。

ここでは、新NISAの注意点について解説します。

旧NISAでの運用分をロールオーバーできない

旧NISAでは非課税保有期間を延長することができるロールオーバーという制度がありました。しかし、新NISAの保有分は旧NISAの保有分と完全に分離されるため、ロールオーバーができなくなりました。

非課税期間が満了した後もNISAで運用している資産を継続保有する場合は、「課税口座に移す」あるいは「一度売却してから新NISAで新しく商品を購入して運用する」ことになります。*3

成長投資枠については投資できる商品に条件がある

新NISAのつみたて投資枠で投資できる商品は、旧NISAと同様のため、特に違いはありません。

しかし、成長投資枠については、新NISA制度の目的が継続的な資産形成をサポートするものという観点のため、以下の条件に該当する銘柄が投資対象となりません。

- 整理銘柄・監理銘柄

- 信託期間20年未満の投資信託等

- 毎月分配型の投資信託等

- デリバティブ取引を用いた一定の投資信託等 *3

整理銘柄とは上場廃止基準に該当し、証券取引所での上場廃止が決定した銘柄のことで、上場廃止になると流通性が著しく低下します。*4

監理銘柄は上場銘柄が上場廃止基準に該当する可能性のある銘柄です。*5

その他、信託期間20年未満の投資信託等、安全性が高いとはいえない商品は投資対象となりません。したがって、旧NISAで購入できた商品が、成長投資枠においては利用できないため注意が必要です。

新NISAに関するよくある質問

ここでは、新NISAに関するよくある質問について解説します。

Q1:旧NISA利用者も新NISAの利用開始手続きは必要?

旧NISAの利用者は、あらためて利用開始手続きをしなくても新NISAを使い始めることができます。

2023年12月末時点でNISA口座またはつみたてNISA口座(2023年の非課税投資枠が設定されているもの)を保有している場合、2024年1月1日時点で自動的に新NISAの勘定(成長投資枠・つみたて投資枠)が設定されます。*6

旧NISAで保有した商品は、それぞれの非課税期間(NISA:5年間・つみたてNISA:20年間)が満了するまで保有することが可能です。*6

なお、2023年末までにNISA口座で購入した残高は、2024年以降に設定される新NISAへロールオーバーすることはできません。売却する、あるいは非課税期間終了後に課税口座へ移行します。*6

出典)三菱UFJ銀行「新NISA制度について」

Q2:新しいNISA制度では、金融機関を変更できるのか?

金融機関の変更は、年単位で可能です。

なお、つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。一つの金融機関で利用することになります。*1

Q3:つみたて投資枠だけで非課税保有限度額1,800万円を使いきれる?

非課税保有限度額の1,800万円を、つみたて投資枠だけで使いきることは可能です。

つみたて投資枠を使わずに成長投資枠だけを使うこともできますが、その際、成長投資枠の非課税保有限度額は1,200万円となります。*1

Q4:ジュニアNISAで投資した商品は2024年以降の扱いはどうなる?

ジュニアNISAで投資した商品については2024年以降、非課税期間である5年が終了した後は、自動的に継続管理勘定にロールオーバーされます。18歳になるまで非課税で保有することが可能です。*1

まとめ

新NISAは、非課税保有期間や口座開設期間が無期限化され、つみたて投資枠と成長投資枠の併用が可能になり、長期的に資産形成を目指せる環境が整えられました。

投資できるのは、長期の積立や分散投資に適した投資信託、上場株式など安定性のある金融商品が対象となるため、リスクを抑えながら投資にチャレンジできます。

新NISAを活用して、安定した資産形成を実現しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

出典

*1金融庁「NISAを知る」

*2三菱UFJ銀行「つみたてNISA(積立NISA)はいつまで続く?改正後の課税期間や投資可能期間について解説!」

*3三菱UFJ銀行「新NISAとは?2024年からどう変わるのか現行制度との違いを解説!」

*4日本証券業協会「整理銘柄(せいりめいがら)」

*5日本証券業協会「監理銘柄(かんりめいがら)」

*6三菱UFJ銀行「新NISA制度」