来年、定年退職。なるべくリスクをとらず、 退職金を運用するには?

定年の年齢は人によって異なりますが、カウントダウンが始まったら考えておきたいのが、リタイアメントプランです。仕事を辞めるか継続するか、起業や転職をするかなど、働き方とともにマネープランも考えておく必要があります。今回は、もうすぐ定年を迎える方から、こんな相談が届きました。

「来年定年退職となり、退職金を受け取ります。大きなお金なので、なるべくリスクをとらず運用していきたいのですが、どうすればいいでしょうか?」(59歳・会社員)

退職金をどう運用していくべきか。考え方とポートフォリオ(資産の組み合わせや比率) をファイナンシャル・プランナーの酒井富士子さんが解説します。

人生100年時代は、定年後もライフイベントが盛りだくさん

長い社会人人生の“ご褒美”とも言える退職金。定年後の老後生活の原資ともなる大切なお金ですが、1,000万円単位で受け取ったお金をそのまま普通預金に眠らせておくのはおすすめできません。

なぜなら、定年後にもライフイベントはたくさんあるからです。子どもの結婚・出産のサポート、自宅のリフォーム、車の買い替え、夫婦や親子3世代旅行など、意外と出費がかさみます。日々の何気ない無駄遣いによって、いつの間にか退職金が減っていってしまうような事態は避けたいもの。計画的に管理・運用しましょう。

無駄遣いを避けるためにも、目的別にお金を色分け

定年後のさまざまなライフイベントのためにお金を残しておくためには、退職金を目的別に色分けし、複数の金融商品に分散投資しておくことをおすすめします。そうすることで、日々の不要な無駄遣いを避けることができ、「いざ必要なときに資金がなかったらどうしよう?」といった不安も解消されるのです。

目的別に短期・中期・長期に分けて、運用しよう

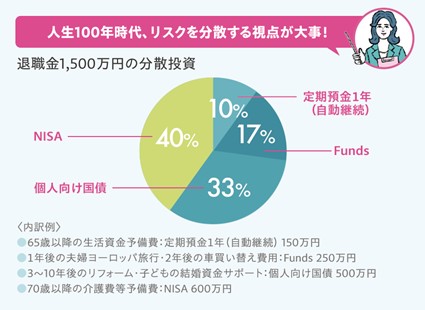

厚労省の調査などを鑑みて、退職一時金1,500万円を受け取ったと仮定して、目的別に分散する例を考えてみました。

「65歳以降の生活資金予備費」や「1年後の夫婦ヨーロッパ旅行」「2年後の車買い替え費用」といった、1〜2年後に使いたいお金については、流動性(必要になったときの引き出しやすさ)の高い「定期預金1年(自動継続)」や、固定利回り※1の「Funds(ファンズ)※2」で運用するといいでしょう。

※1:「固定利回り」とは、貸付ファンドの予定利回りが募集時にあらかじめ定められていることを意味します。利回りの確約を意味するものではありません。

※2:Fundsとは貸付ファンドの資産運用サービスです。

一方、「5年後のリフォーム」「子どもの結婚資金サポート」のような3〜10年後に支出がありそうなお金については、元本保証がありつつ定期預金※3と比べて少し金利がいい「個人向け国債」がおすすめです。

※3:預金は預金保険制度の対象となります。

また、「70歳以降の介護費等予備費」のような10年以上先に使うお金は、「NISA」で運用。その際は、一括で投資するのではなく、例えば毎月5万円ずつなどを積み立てて運用することで、リスクを分散することが可能です。60歳から10年間積み立てることができれば、複利効果によって大きく増やすことも期待できるでしょう。

<本記事に記載する内容は金融に関わる情報を元に作成しております。金融商品への勧誘を目的としていません。Fundsで取扱うファンドは金融商品です。ご自身での投資判断をお願いいたします。>

⇒ファンドを見る

リスクのクスリ①を読む

「リスク」の誤解をといて、資産運用の情報をアップデートリスクのクスリ②を読む

預金と投資のベストバランスは? 資産運用の攻めと守りを考えようリスクのクスリ③を読む

長期運用にも落し穴!? 期間や目的で選ぼうリスクのクスリ④を読む

子どもがもうすぐ大学受験。 貯めた進学資金をどう管理・運用すべき?

ファイナンシャルプランナー/経済ジャーナリスト

金融メディア専門の編集プロダクション・株式会社回遊舎代表取締役。日経ホーム出版社(現日経BP社)にて『日経ウーマン』『日経マネー』副編集長を歴任。リクルートの『赤すぐ』副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

ファンズ株式会社 第二種金融商品取引業 関東財務局長(金商)第3103号加入協会:一般社団法人第二種金融商品取引業協会

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。