預金と投資のベストバランスは? 資産運用の攻めと守りを考えよう

資産運用をはじめたものの、自分の資産のなかで、どれくらいの割合をどの金融商品で運用するべきかは悩ましいものです。そこで、年代やタイプ別のベストバランスをファイナンシャル・プランナーの酒井富士子さんがアドバイスします。

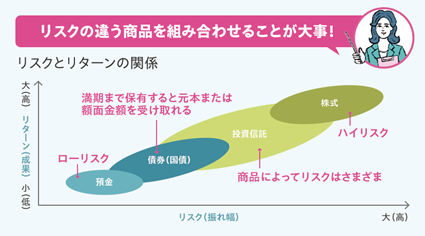

代表的な金融商品のリスクの大・小を知っておこう

どのような金融商品にも「リスク」と「リターン」があることは、リスクのクスリ① で解説しました。

代表的な金融商品のリスクとリターンは、一般的に「預金※1<債券(国債)<投資信託<株式」の順に大きくなります。

残念ながら、リスクが低く、大きなリターンが得られる金融商品はありません。大切なのは、リスクの大きい商品と小さい商品を組み合わせて、自分のリスク許容度※2に合わせた資産運用をすることです。

※1:預金は金融商品ではありませんが、銀行の信用リスクとインフレリスクがあります。なお、預金は預金保険制度の対象となります。

※2:保有している資産額や属性、投資への考え方などに応じ、どれくらいまでリスクを取れるかの度合いのこと。

自分に合った組み合わせのベストバランスを考えよう

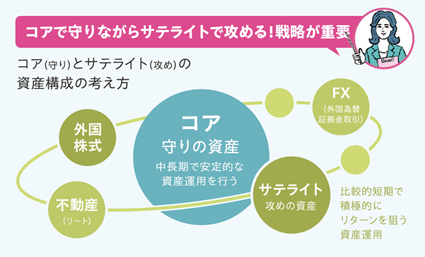

リスクをコントロールしながら一定の収益を目指す資産運用の考え方として、「コア・サテライト戦略」があります。

中心的な部分(コア)ではリスクを抑えた守りの運用を、その他の部分(サテライト)ではハイリスク・ハイリターンの攻めの運用を行う手法です。

コア部分では、預金などローリスクの金融商品のほか、世界中に幅広く投資を行うインデックスファンドの積立購入など、中長期で安定的な成果が見込める資産運用を行います。

一方のサテライト部分では、個別株式をはじめ、投資対象が新興国の投資信託、世界で話題となっているテーマ(例えばヘルスケアやAIなど)に関連した銘柄に投資を行う投資信託など、リスクの高い商品で資産運用を行い、積極的にリターンを狙います。

コアとサテライトの比率は80:20を基準に、リスク許容度によって調整しましょう。

※ あくまでも一例です。ご家庭の経済状況に合わせて投資判断を行ってください。

コア(守りの資産)のなかでも、金融商品を上手に使い分けよう

コア(守り)部分の運用商品の新しい選択肢として、「Funds(ファンズ)」があります。利息でコツコツと資産運用ができる「Funds」は、『銀行預金※よりもハイリターンを望むけれど、元本以上に損失は取りたくない』という人に適しています。

利息で資産形成「Funds」とは?

Fundsとは貸付ファンドの資産運用サービスです。

コア・サテライト戦略の柱となる商品として取り入れて、上手にリスクコントロールしましょう。

※預金は預金保険制度の対象となります。

ポイントまとめ

リスクのクスリ①を読む

「リスク」の誤解をといて、資産運用の情報をアップデートリスクのクスリ③を読む

長期運用にも落し穴!? 期間や目的で選ぼう⇒ファンドを見る

ファイナンシャルプランナー/経済ジャーナリスト

金融メディア専門の編集プロダクション・株式会社回遊舎代表取締役。日経ホーム出版社(現日経BP社)にて『日経ウーマン』『日経マネー』副編集長を歴任。リクルートの『赤すぐ』副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

ファンズ株式会社 第二種金融商品取引業 関東財務局長(金商)第3103号加入協会:一般社団法人第二種金融商品取引業協会

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。