子どもがもうすぐ大学受験。 貯めた進学資金をどう管理・運用すべき?

なにかと出費の多い子育て世帯。特に受験費用や入学金、授業料などはまとまったお金が必要になるので、そこに向けて準備をしている人も多いのでは? 今回は、2年後に大学受験を控える親御さんから、こんな相談が届きました。

「子どもがあと2年で大学受験。大学進学資金としてまとまったお金を準備してきましたが、使うまでにもう少し時間があります。上手な管理・運用の方法はありますか?」 (48歳・会社員)

あと数年で必要なお金について、どう管理・運用するといいのか。考え方とポートフォリオ(資産の組み合わせや比率)をファイナンシャル・プランナーの酒井富士子さんが解説します。

ライフイベントが近づいたら、別財布で管理しよう

まず、お子さんの大学進学2年前に、まとまった進学資金を準備したという相談者さん、すばらしいですね。

人生には、子どもの受験・進学、住宅購入など、大きなお金が必要なライフイベントがいくつかあります。もし、資産運用で準備してきたなら、ライフイベントが到来した時にアタフタしないために、あらかじめ必要な資金を運用先から引き出して、別勘定で管理しておくことが大切になります。

使うタイミングに合わせて、運用先を分けるのもおすすめ

大学進学の教育費を考えるなら、子ども1人につき300~500万円程度のお金は用意しておく必要があるでしょう。ただし、子どもの大学受験・進学の場合、受験費用や入学金、授業料などは支払う時期が違います。住宅購入の場合も、まずは契約時の頭金が必要となり、その後、注文住宅の場合は家の建築の途中で着手金や中間金などの支払いが発生します。

こうしたライフイベント費は、まとまった資金を何回かに分けて支払う必要が生じる場合が多いので、支払い時期を考えて運用先を分散しておくのもいいでしょう。

数年後に必要なお金は、リスクの小さい金融商品で分散

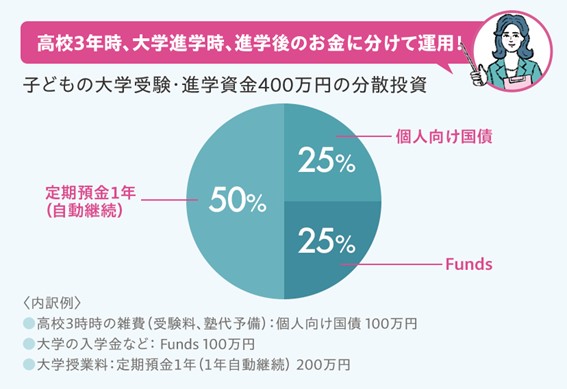

受験・進学費として400万円を用意した場合の分散投資について考えてみましょう。

最初に必要になるのは、高校3年時に発生する受験料や塾代などの雑費。この費用は、個人向け国債の「変動10年」へ。満期は10年後ですが、1年経過すればいつでも換金可能。元本割れのリスクもなく、安全性の高さが魅力です。

大学の入学金など入学時に必要になるお金は、入学時まで数年の間、普通預金として銀行に預けるのではなく、リスクを理解した上で「Funds(ファンズ)」で運用してみるのはどうでしょう。「Funds」は利息でコツコツ資産運用する新しい形の金融商品です。普通預金※より好条件の利回り(約1%〜3%)で、株式投資よりも比較的に小さいリスクでの資産運用が期待できます。

⇒ファンドを見る

大学の授業料はローリスクの定期預金(1年自動継続)を活用。使うタイミングとお金の計画を立てて、確実に準備していきましょう。

※預金は預金保険制度の対象となります。

<本記事に記載する内容は金融に関わる情報を元に作成しております。金融商品への勧誘を目的としていません。Fundsで取扱うファンドは金融商品です。ご自身での投資判断をお願いいたします。>

リスクのクスリ①を読む

「リスク」の誤解をといて、資産運用の情報をアップデートリスクのクスリ②を読む

預金と投資のベストバランスは? 資産運用の攻めと守りを考えようリスクのクスリ③を読む

長期運用にも落し穴!? 期間や目的で選ぼう

ファイナンシャルプランナー/経済ジャーナリスト

金融メディア専門の編集プロダクション・株式会社回遊舎代表取締役。日経ホーム出版社(現日経BP社)にて『日経ウーマン』『日経マネー』副編集長を歴任。リクルートの『赤すぐ』副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

ファンズ株式会社 第二種金融商品取引業 関東財務局長(金商)第3103号加入協会:一般社団法人第二種金融商品取引業協会

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。