住宅ローンの金利上昇が不安です。 繰り上げ返済すべき?それとも?

住宅ローンの金利上昇の可能性が高まる今、繰り上げ返済をすべきかどうかは、マネープランを立てるときの悩ましいポイントです。今回は、住宅ローンを返済中の方から、こんな相談が届きました。

「住宅ローンを変動金利で返済中。子どもが大きくなり、出費も増えています。そんななか金利上昇の噂を聞き不安になっています。今のうちに繰り上げ返済すべき?それとも他にいい方法はありますか?」(38歳・会社員)

住宅ローンの金利上昇にどう備えるべきか。考え方とポートフォリオ(資産の組み合わせや比率) をファイナンシャル・プランナーの酒井富士子さんが解説します。

民間の住宅ローンを使用している人の7割超が、変動型で返済中

多くの人にとって、住宅は人生で最も高い買いものです。購入価格の平均は、注文新築住宅で約5,112万円、戸建て分譲住宅が約4,250万円、分譲マンションが約4,929万円。また、それぞれの住宅ローンの借入金額も約3,909万円、約3,364万円、約3,001万円と高額です。そして、民間の住宅ローンの借入金利では、7割超の人が相談者さんと同じ変動型を利用しています※。

※出典:「令和3年度住宅市場動向調査」

変動型の住宅ローンは、日銀の金利政策による影響はなし

2022年12月、日銀が「長期金利」の誘導金利の幅を0.25%から0.5%に引き上げることを決めた※ことで、住宅ローン金利が上がることを不安に感じている人も少なくないでしょう。

※出典:日本銀行「政策委員会 金融政策決定会合 議事要旨(2022年12月19、10日開催分)」

そもそも、住宅ローン金利の変動型は「短期金利」に、固定型は「長期金利」に連動します。今回は、長期金利が引き上げとなった影響で、固定型の住宅ローンが上昇する結果となりました。

一方で、利用者の多い変動型の住宅ローンに関しては、適用金利に変化はないと見込まれています。ただし、今後、日銀が金利政策を超低金利から平常化に進める事態になれば、変動型も含め、金利が上昇していく可能性は充分にあります。

金利上昇に備えて資金を準備しておくと安心

住宅ローンの金利上昇に対応するには、主に以下の2つの方法が考えられます。

- 金利が急上昇する前に固定金利型に借り換える

- 繰り上げ返済をして残高を減らす

2023年4月時点では、変動型の金利に変化はありませんが、繰り上げ返済や借り換え用の資金として300~500万円程度をプールしておくと、いざ金利が上昇をはじめたというときに焦らずにすむでしょう。

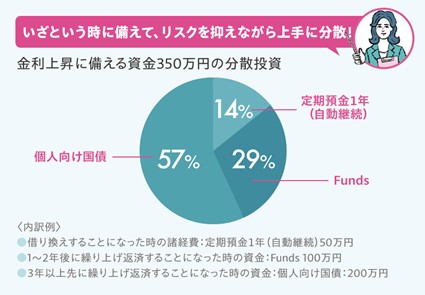

ただし、プールしておくと言っても、すべてを普通預金に預けておくのは得策ではありません。金利上昇に備える資金350万円の運用について考えてみましょう。

- 住宅ローンの借り換え時の諸経費分は、流動性(必要になったときの引き出しやすさ)の高い「定期預金※1」で管理します。

- 住宅ローンの繰り上げ返済用資金としては、1〜2年後と3年以上先のタイミングを想定し、前者は株式投資よりも比較的小さいリスクでの運用が期待できる「Funds(ファンズ)※2」、後者は「個人向け国債」で運用してみてはいかがでしょう。

※1:預金は預金保険制度の対象となります。

※2:Fundsとは貸付ファンドの資産運用サービスです。

定期的に金利の動向をチェックして、いざ金利が上昇した場合は、繰り上げ返済や借り換えを検討してみてください。

<本記事に記載する内容はあくまでも金融に関わる情報を元に作成しております。金融商品への勧誘を目的としていません。Fundsで取扱うファンドは金融商品です。ご自身での投資判断をお願いいたします。>

⇒ファンドを見る

リスクのクスリ①を読む

「リスク」の誤解をといて、資産運用の情報をアップデートリスクのクスリ②を読む

預金と投資のベストバランスは? 資産運用の攻めと守りを考えようリスクのクスリ③を読む

長期運用にも落し穴!? 期間や目的で選ぼうリスクのクスリ④を読む

子どもがもうすぐ大学受験。 貯めた進学資金をどう管理・運用すべき?リスクのクスリ⑤を読む

来年、定年退職。なるべくリスクをとらず、 退職金を運用するには?

ファイナンシャルプランナー/経済ジャーナリスト

金融メディア専門の編集プロダクション・株式会社回遊舎代表取締役。日経ホーム出版社(現日経BP社)にて『日経ウーマン』『日経マネー』副編集長を歴任。リクルートの『赤すぐ』副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

ファンズ株式会社 第二種金融商品取引業 関東財務局長(金商)第3103号加入協会:一般社団法人第二種金融商品取引業協会

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。