先輩!お金のことおしえて!~住宅ローン~

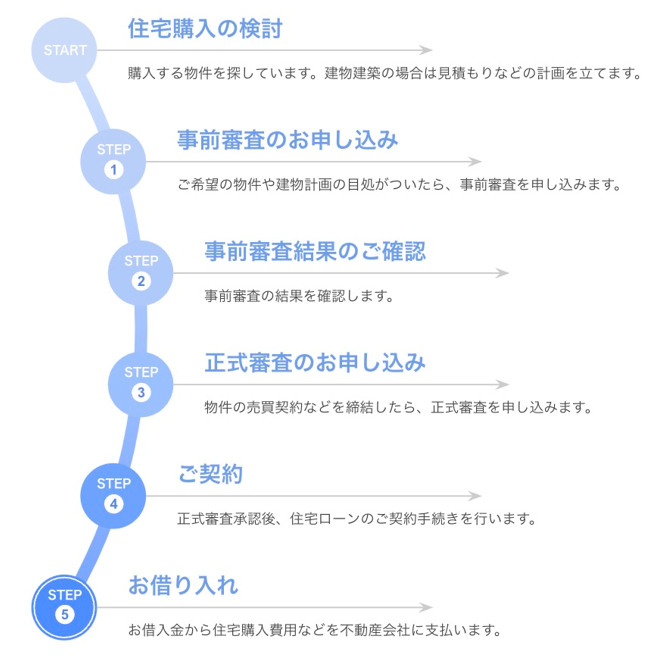

住宅ローンの流れ

住宅ローンを借りるとき、どのような手順を踏めばよいのか分からないという人も少なくありません。

まずは全体の流れを確認していきましょう。

金利

金利のタイプは3つあります。

ご自身のライフプランに合わせて選びましょう。

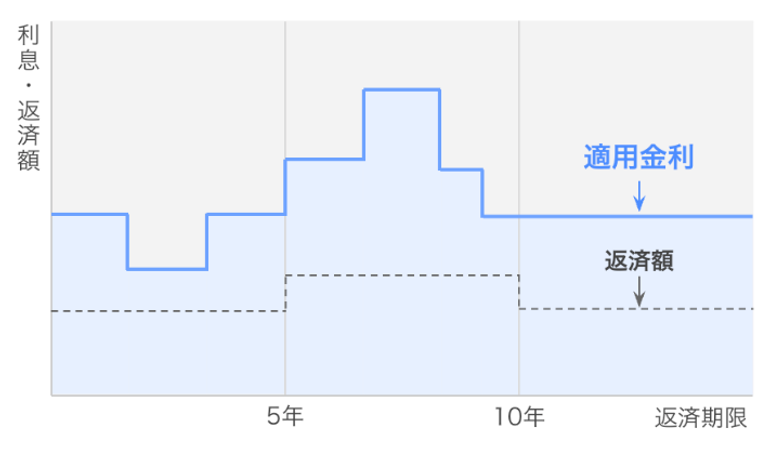

1)変動金利

市場金利の影響を受け、適用金利が変動するタイプです。

メリット

- 適用金利が下がると、支払利息が減少

- 金利の変動を見ながら「固定金利」に変更が可能

デメリット

- 適用金利が上がると、支払利息が増加

- 返済の計画が立てづらい

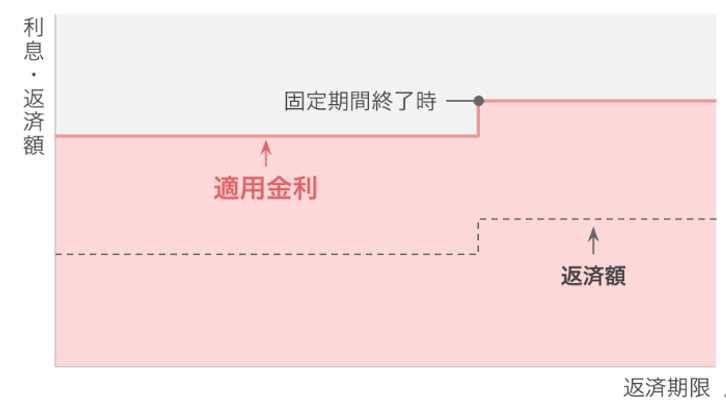

2)固定金利

一定期間、適用金利・返済額が確定しているタイプです。

メリット

- 固定金利中は、適用金利・返済額が確定するので、一定期間の返済計画が立てやすい

- 固定期間終了後は、再度「固定金利」にするか「変動金利」にするか選べる

デメリット

- 固定金利終了後の返済額が確定しない

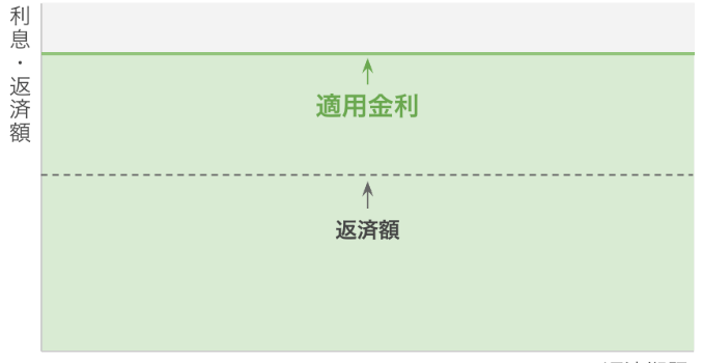

3)全期間固定金利

全期間、適用金利・返済額が確定しているタイプです。

メリット

- 全期間、適用金利・返済額が確定するので、返済計画が立てやすい

デメリット

- 借入後に金利が低下しても、他の金利タイプへの変更はできない

返済方法

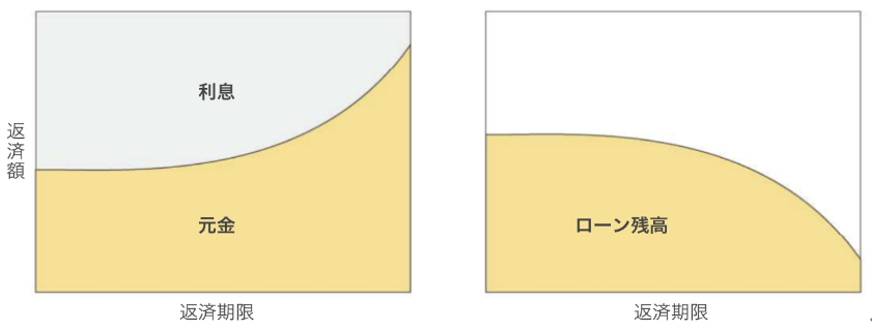

1)元利均等返済

月々決まった額(元金+利息)を返済する方法です。返済期間中の返済額が一定であることが特徴です。

「教育費等いろいろ出費もあるので、返済額を一定にしたい」といった方にお勧めです。

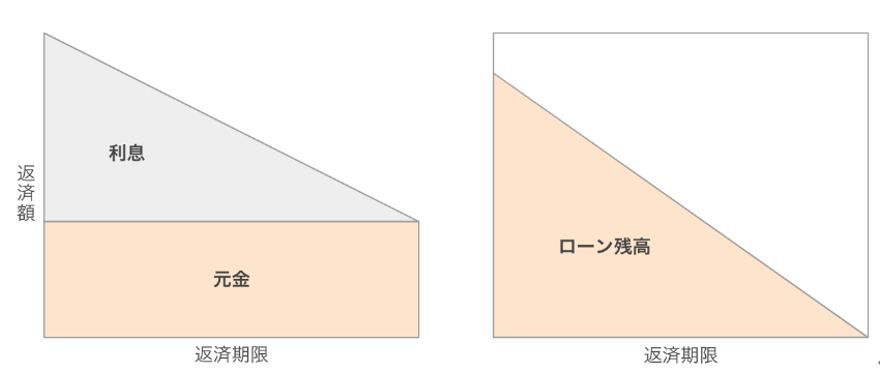

メリット

- 毎月の返済額が一定なので、返済計画が立てやすい

デメリット

- 返済当初は利息の割合が多く、元金が減るペースが遅い

2)元金均等返済

月々決まった元金に利息を加えた額を返済する方法です。返済期間中の元金が一定であることが特徴です。

「収入が多いうちにたくさん返済して、早く元金を減らしたい」といった方にお勧めです。

メリット

- 毎回一定額の元金を返済するので、トータルで支払う利息が少ない

デメリット

- 返済当初の返済額が多くなる

3)一部繰上返済

もしもの備え

もし万が一のことが起こったとき、これからも住み続ける家族のために保障があります。

※金融機関や保険会社によって内容や条件は変わる可能性あり。

1)団体信用生命保険(団信)

住宅ローン借り入れ期間中に、死亡または所定の高度障害状態になった場合、住宅ローン残高が0円になる生命保険です。

住宅ローンを利用するときは、不測の事態も考える必要があります。もし万が一のことが起きた場合、収入は激減し、マイホームに住み続けることが難しくなるかもしれません。

そんなとき、団信に加入していることで、万が一のときに、生命保険会社から支払われる保険金によって住宅ローンの残債務が弁済され、残されたご家族に住宅ローンが残らず、マイホームに安心して住み続けることができます。

2)住宅ローン専用火災保険

火災や爆発・落雷による災害、近年増えている台風や集中豪雨等の自然災害や、日常生活での事故等、マイホームにまつわる様々なリスクに備えることができます。

家具や家電など大切な家財への補償を追加することにより、盗難被害などへの備えも万全。また、地震や噴火、津波による火災や倒壊、流失などの損害を補償する地震保険もあります。

マネープランの見直し

1)保険加入の見直し

団体信用生命保険に加入すると、万が一の場合、住宅ローンの残高が保険で保障されるため、ご家族の住居費用に関する負担が軽減できます。

住宅購入以前より加入している生命保険は、将来の住居費用も必要補償額に入れて計算されていることが多いため、保障が重複している可能性があります。住宅購入を機に、加入中の生命保険の見直しをする人が多いです。

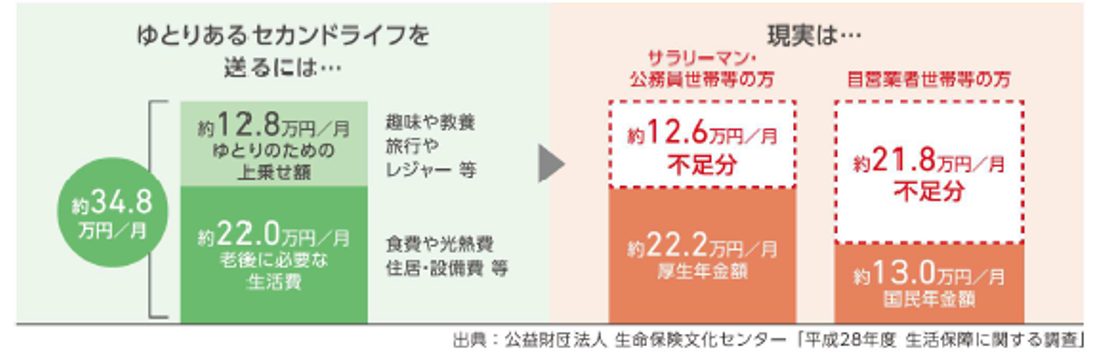

2)長生きへの備え

これからの時代、100歳まで生きることが珍しいことではなくなりつつあります。将来を豊かに過ごすためには、公的年金に加え、ご自身でも「長生きへの備え」を準備することが大切です。将来を見据え、準備を始めましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

<あわせてこちらもチェック!>

失業保険と失業給付の基本!給付要件を知って生活を守る