海外と日本、投資状況はどれだけ違うの?

みなさんは「貯蓄から投資へ」移行は進んでいますか?

岸田総理は2023年を「資産所得倍増元年」とし、NISAやiDeCoなど資産形成を支援する制度の拡充を発表しました。*1

日本では2000年以降に制度の導入が始まりましたが、海外ではどのように支援が推進されてきたのでしょうか。

そこで今回は、海外の制度と投資状況を見てみましょう。

海外の資産形成支援制度

アメリカ

1980年頃から401k(企業型確定拠出年金)やIRA(個人退職年金)など投資を支援する私的年金制度が導入されました。

401kは企業が採用する年金プランですが、IRAは個人の退職後の生活資金を捻出するためのプランで、年金を受け取るまで運用益が非課税となります。

イギリス

1999年にISA(個人貯蓄口座)がスタートしました。

個人の貯蓄や投資を促進する目的で、税制優遇を受けられる個人貯蓄口座です。

非課税対象となる年間の拠出金額には制限がありますが、非課税期間は無期限です。

日本の資産形成支援制度

アメリカで投資の制度が整ってから約20年後の2001年、日本でも確定拠出年金制度が導入されました。アメリカと同様に運用益が非課税となり、拠出額が所得税の計算から控除されるといった税制優遇のある制度です。

2014年にはイギリスのISAをモデルとして、日本版ISA、いわゆるNISA(Nippon Individual Savings Account)が始まりました。

そして2018年つみたてNISAの誕生により、少額で長く積み立て投資をしたいという要望に応えることが可能となりました。

2024年度からはNISA制度が改正され、非課税枠の無期限化、年間投資枠の拡大などが行われています。

運用益が非課税となる点は確定拠出年金と同じですが、いつでも解約ができるため老後資金以外の目的にも活用することができます。

こちらもおすすめ!

「世界最大級の機関投資家」GPIFは何をしている?運用方針やポートフォリオは?

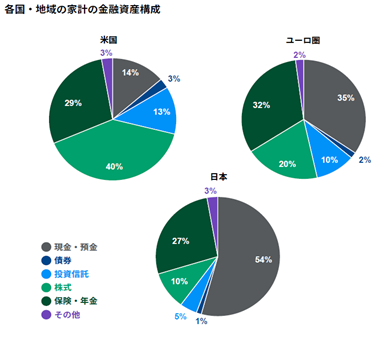

投資割合の比較と20年経過した結果

金融資産の構成を海外と日本で比較するとき、皆さんはどのようなイメージを持ちますか?

グラフを見ると、日本の預金割合の大きさが一目瞭然です。

アメリカでは、1995 年末において既に投資割合が39%と高い水準にあり、2020 年以降は 50~60%を占めているともいわれています。*2

また家計金融資産残高の推移を見ると、過去 20 年間でアメリカは約3倍、イギリスは約2.5倍に増加した一方、日本では約 1.5 倍の増加に留まる結果となりました。*3

このように差が開いた要因として資産の投資割合の影響が大きいと見られているのです。

まとめ

日本の資産形成支援制度は海外を参考に整備が進められてきました。

さらに2024年から新NISAとして非課税投資枠の拡大や、投資期間の無期限化など投資の後押しを行う抜本的拡充が行われました。

・新NISAについてはこちら「人生100年時代」。ライフプランにあわせた資産形成が重要になっています。

制度を活用し、プラン実現に向けた一歩を進めてみてはいかがしょうか。

※本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

NISAは2024年度から制度変更しています。

詳しくはコチラ

*1「資産所得倍増元年 - 貯蓄から投資へ」岸田総理からのメッセージ

*2 資産所得倍増に関する基礎資料集 令和4年10月 内閣官房 新しい資本主義実現本部事務局

*3 平成28事務年度金融レポート 金融庁