子ども名義の銀行口座を開設!親が知っておくべき注意点とは

親戚から受け取るお年玉など、子どもがもらったお金をどのように管理するかは家庭によって異なります。子ども名義の口座を開設して、預金を検討する親御さんも多いでしょう。

そこで今回は、子ども名義の口座を開設する方法や、子ども名義の口座を持つメリットについて説明していきます。

気付きにくい注意点にも触れていきますので、ご参考にしてください。

お年玉の平均総額は21,064円、使い道は?

お正月は、子どもたちにとって一年で最もお金をもらう機会です。子どもたちはお年玉をどのくらいもらっているのでしょうか。

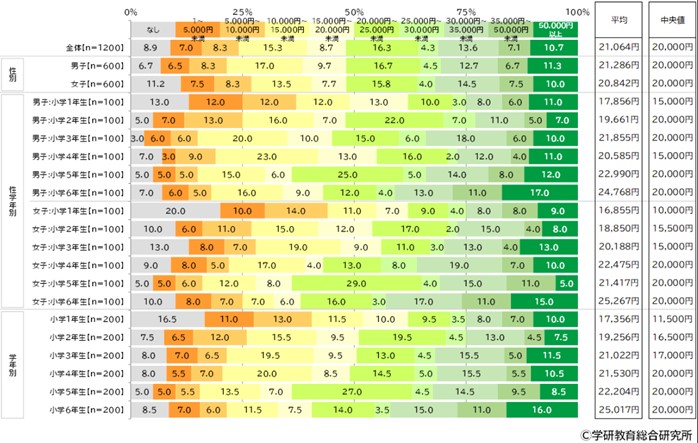

学研教育総合研究所の「小学生白書」によると、小学生全体の91.1%がお年玉をもらっており、平均総額は21,064円となっています。

出典)学研教育総合研究所「小学生白書Web版2023年10月調査 小学生の日常・学習に関する調査」

お年玉のおもな使い道

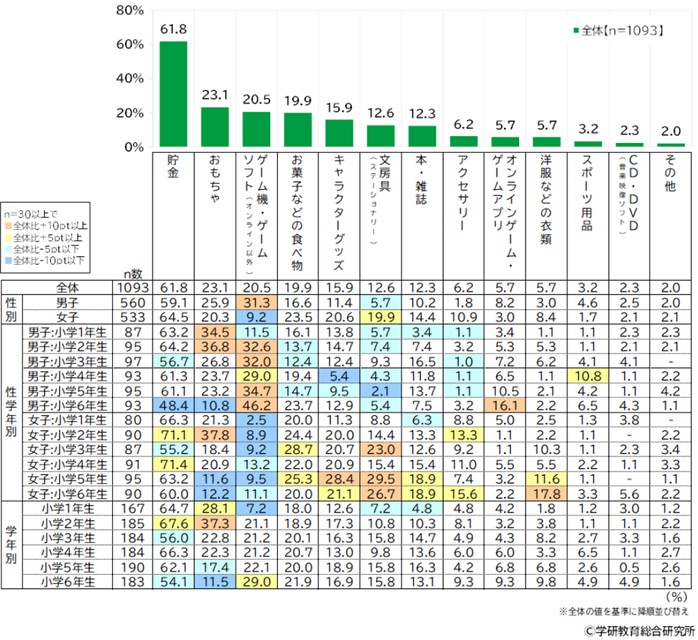

お年玉の使い道を複数回答で聞いたところ、もっとも多かったのは「貯金」(61.8%)、次いで「おもちゃ」(23.1%)、「ゲーム機・ゲームソフト(オンライン以外)」(20.5%)でした。この傾向は2022年調査と同様です。

出典)学研教育総合研究所「小学生白書Web版2023年10月調査 小学生の日常・学習に関する調査」

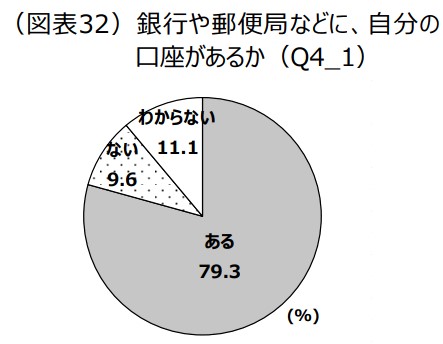

使い道として「貯金」が一番に来ていることからも、子ども名義の口座を作り、きちんとお金をためたいと考える人は多いようです。実際、金融広報中央委員会の調査によると、高校1年生の8割近くが自分名義の口座を持っています。

出典)金融広報中央委員会「知るぽると 15歳のお金とくらしに関する知識・行動調査(2023年)」

年末年始はクリスマスやお年玉など、子どもがお金に触れる機会がふえます。子ども名義の口座を開設するのは、この時期に考えても良いかもしれません。

子ども名義の口座を持つメリット

子ども名義の口座を開設し、活用するメリットは主に3つあります。

生活費などの口座と分けて管理できる

子ども用のお金を、生活費用の口座や親の口座とは別に管理することで、口座の管理が簡単になります。

同じ口座にお金を一緒に入れておくと、どこまでが子どものためのお金なのかがはっきりせず、必要なときに子どものお金を使ってしまうかもしれません。子ども名義の口座を作れば、お金をわかりやすく分けて管理できます。

子どもの金融教育につながる

子ども自身が自分名義の口座を使って、取引や残高状況を確認しながら将来の目標に向けてお金をためる経験を積むことができます。

親子でお金の管理を共有し、お金の価値と預金の重要性を学ぶきっかけになります。

〇親子で学べるさまざまな金融教育コンテンツについて、こちらでくわしく紹介しています

子どもの将来の選択肢をサポートできる

通常、子どもの口座は進学や将来の夢のために使われますが、預金だけでは資金不足の可能性があります。

多くの場合、教育にかけられる費用は家庭の経済状況で決まります。

そのため、子どもの口座残高は親が提供できるサポートの限界を示し、子どもは現実を見据えながら将来の選択肢を考える機会となります。

たとえば、大学進学費用が不足している場合、どの大学に進学するか、アルバイトでお金を稼ぐか、奨学金を検討するかなどの選択肢を考えられるようになります。

〇出産や育児でもらえる公的支援制度など子育ての不安を軽減する制度について、こちらでくわしく解説しています

子ども名義の口座を持つ際の注意点

子ども名義の口座を開設する場合、3つの注意点が考えられます。*2

贈与税の対象になる場合がある

親が子ども名義の口座にお金を預ける場合、税務署が子どものお金として認めないことがあるため、年間110万円を超える贈与に贈与税がかかることがあります。*1

ただし、お年玉やお祝い金を子ども名義の口座に入れ、子どもがその口座の存在を知っている場合、この問題はほとんど起こりません。

子ども名義の口座は、お金の使い方を学ぶために使うものとし、役割を明確にしておくことで問題を回避しやすくなります。

子どもの成人後は親がお金を引き出せない

子ども名義の口座は、子どもが未成年の間は親が共同管理しますが、子どもが成人したあとは、通常、子ども本人が管理するものです。

親が子ども名義の口座からお金を必要とする場合、子どもの承認が必要であり、子どもを通じて手続きをしないと引き出せません。

大学の学費など確保が必要な資金がある場合や子どもの口座管理能力に不安がある場合は、具体的な状況に応じて親名義の口座を開設するなど、賢明な貯蓄方法を選択することが重要です。

放置すると休眠口座になる恐れがある

通常、10年以上取引がない口座は休眠口座とみなされ、その資金は民間公益活動に利用されます。

口座を定期的に利用していれば問題ありませんが、子ども名義の口座を開設したまま、長らく入出金が行われていない場合などは注意が必要です。

子ども名義の口座をつくる方法

口座を開設する手続きは金融機関によって異なります。金融機関ごとの手続き方法や取り決めを確認することが重要です。

たとえば三菱UFJ銀行の場合は、「スマート口座開設」アプリまたは窓口のいずれかで口座開設ができます。*3

金融機関によっては子どもの年齢で手続きの内容が変わる場合もありますので、あらかじめよく調べておきましょう。

子ども名義の口座開設に必要なものと書類例

【用意するもの】

- 子どもの本人確認書類

- 子どものマイナンバーが確認できる書類

- 親権者(来店する人)の本人確認書類

- 子どもと親権者の関係を確認できる書類

- 印鑑(朱肉を使用するタイプのもの)

【書類の具体例】

- 子どもの本人確認書類(マイナンバーカード、パスポート、各種健康保険証など)

- 親権者の本人確認書類(運転免許証、マイナンバーカード、パスポート、各種健康保険証など)

- 子どもと親権者(来店する人)の関係を確認できる書類(住民票の写し、戸籍謄本・戸籍抄本、子どもの各種健康保険証+親権者の運転免許証など)

上記はあくまで一般的に求められる書類ですので、実際に口座を開設する際には、口座開設をする金融機関のホームページで確認するか、支店窓口に問い合わせをしましょう。

たとえば、顔写真なしの本人確認書類は2種類の提出を求められる可能性があります。

また、アプリを利用するか支店窓口に来店するかによって必要となる書類が異なる場合もあります。*3

子ども名義の口座開設に関するポイント

子ども名義の口座を開設する際は目的を明確にし、親子でお金の使い方や預金目標を話し合うことが重要です。贈与税の心配がある場合は税務署や税理士に相談するのも良いでしょう。

金融機関選びも重要で、口座開設の目的に合った金融機関を選ぶ必要があります。金融機関によっては、特別な金利や取り扱いサービスを提供している場合もありますので、子どもの将来のために配慮して口座を開設しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

出典

*1 日本経済新聞「子ども名義の口座を作ろう ネット銀行で親も確認」

*2 三菱UFJ銀行「長期間使用していない預金等のお取扱いについて 」

*3 三菱UFJ銀行「お子さまの口座開設」