初心者だけど資産運用を始めたい!投資の基本は?何から始めたらいいの?

老後生活や住宅購入などのライフイベントに備えて、資産運用を始めた方がいいのではないかと考える人もいるでしょう。

しかし実際に資産運用を始めると、どのような金融商品に投資するべきか、いくら投資するべきか迷うことがあります。

資産運用は目的を持ち、リスクも理解したうえで行わないと、思わぬ損失を招きかねません。

そこで今回は、資産運用に対する考え方と主な投資商品の特徴について解説します。

資産運用に対する考え方

はじめに、投資の基本を身につける上で必要な考え方を、日本証券業協会のコンテンツ「投資のはじめ方」に沿ってみていきましょう。

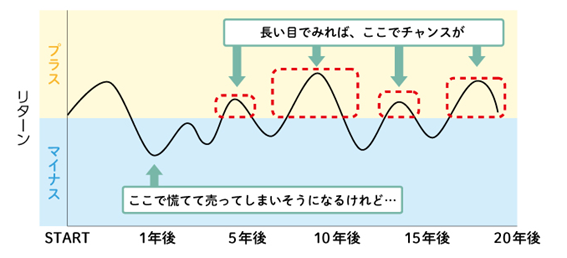

長期間で運用する*1

1つ目のポイントは、資産運用は長期を前提に取り組むことです。

金融商品の価格は日々変動しており、上がったり下がったりを繰り返します。購入直後に価格が下がってしまうと、不安になったり焦って売ったりしたくなるでしょう。

しかし金融商品の価格というものは一般に、上下動を繰り返すものです。

将来的に利益が出たタイミングで売却すればいいと、心の余裕を持つことも重要です。

出所)日本証券業協会 投資のはじめ方 POINT1

積立投資を行う*2

2つ目のポイントは、定期的に一定額を積み立てて運用する「ドルコスト平均法」を活用することです。

株式投資で利益を得るには、基本的に、購入時よりも高い価格で売却する必要があります。

一括で購入するケースでは株価が安いときに買えるとよいのですが、どのタイミングがベストであるかは読めないものです。

例えば、4万円で投資を行うとしましょう。

株価が上の表のように値動きしたとすると、一番安い3月に4万円分の株式を購入できると利益が得られます。

しかし未来の株価は分からないため、1月の時点で「3月にもっと安くなる」や、3月に買っても4月はもっと株価が下がったことなども考えられます。

このとき、ドルコスト平均法を用いると株式の購入価格を平均化できるので、リスクを抑えながら運用できます。

先ほどと同じ株価の動きだったとして、毎月1万円を4ヵ月間積み立てて運用したとしましょう。すると4ヵ月で合計約46.6株となり、1株あたり約858.3円で購入したことになります。

このように、ドルコスト平均法を用いると購入した株価を平均化できるので、リスクを抑えた運用が可能です。

しかし、確実に利益が出るものではなく、損失となる場合もあることは理解しておきましょう。

投資先を分散する

3つ目のポイントは、投資の分散を行うことです。「1つのカゴに卵を盛るな」という格言が投資の世界にはあります*3。

1つのカゴに卵を入れてしまうと、落としたときに全部割れてしまうので、複数のカゴに分けてリスクを分散させるという意味です。

投資の分散には資産・地域・時間の3つがあげられます。

資産の分散*4

投資商品には株式や債券、不動産など多くの種類があります。これらは同じ値動きをするとは限りません。

例をあげると、株式と債券は経済状況によって異なる値動きをする場合が多いとされています。

このように異なる投資商品を組み合わせて、ある商品が値下がりしても別の商品の値上がりで損失を軽減できるようにしましょう。

地域の分散*4

投資商品は日本に限らず、アメリカ企業の株式や全世界の指数に連動する投資信託など、世界各国を対象にする商品があります。

国ごとの経済状況や為替によって値動きが異なるので、投資対象の地域を分散して、ある商品の値下がりを他の商品で軽減できるようにしましょう。

時間の分散*4

ドルコスト平均法で説明したように、「時間(時期)の分散」は購入価格の平均化ができるのでリスクを抑えられます。

そのため、短期的な急な値下がりなどが生じても、それによって生じる損失の程度を軽減することが可能になるでしょう。

<関連コラム>

・分散投資ってなに?安定した資産形成のために投資の基本を押さえよう!

初心者は少額から始める

最後のポイントは、初心者は少額から始めることです。投資にはどの程度リスクを受け入れられるかという「リスク許容度」の範囲内で運用することが大切です。

もしリスク許容度を超えてしまうと、精神的に追い詰められてしまう可能性もあります*5。

資産運用には数千円ほどから実践できる投資信託などの商品もありますので、最初はリスクを抑えながら小さく運用を始めるようにしましょう*6。

資産形成は「貯蓄」と「投資」に分けられる*7

資産運用を行う目的は、多くの場合、資産を形成することにあるでしょう。

そして資産形成を行っていくには、「貯蓄」と「投資」の2つの方法があります。

貯蓄とは銀行の預金などによってお金を貯めることで、投資は利益を見込んでお金をだすことです。貯蓄と、主な投資商品である株式・債券・投資信託の特徴をそれぞれ解説します。

「貯蓄」の特徴*8

貯蓄とは、銀行などの金融機関にお金を預けることなどです*7。安全性と流動性は高いですが、収益が望めないのが特徴といえます。

【魅力】

- 元本保証

預貯金は預け先に万が一のことが起きても、元本1,000万円とその利息が保証されています。 - 利子

預貯金をしている期間、定められた利率での利子を受け取れます。

【リスク】

- 信用リスク

預け先の金融機関が破綻してしまう可能性があります。元本保証はありますが、それ以上の金額については戻ってきません*9。 - インフレリスク

預金金利が物価上昇率よりも低い場合は、実質的な価値が減ったことになります。例えば預金金利が年0.5%であるにもかかわらず、物価上昇率が2%だと金利以上に物価が上がってしまうため、お金の価値が目減りしたことになります。

「投資」の特徴

ここでは、主な投資商品3つの特徴について解説します。

株式*10

株式とは、株式会社が資金を集めるときに発行する有価証券です。証券市場などを通じて購入でき、会社の成長に応じて運用成果が得られます。

【魅力】

- 譲渡益

株式を買ったときよりも高い株価で売れると、譲渡益を得られます。 - 配当金

配当金を設定している会社の株式を保有していると、会社が定めた割合の配当金がもらえます。 - 株主優待

株主優待を設定している会社の株式を持っていると、その会社の商品やサービスを受けられます。

・【2023年】株主優待で投資デビュー!美容・健康系の女性向け銘柄ご紹介

【リスク】

- 価格変動リスク

株価は絶えず変動しているので、購入時の価格よりも上がったり下がったりします。 - 信用リスク

保有している株式の会社が破綻したり、業績が悪くなったりする可能性があります。

・そもそも「株式」とは? 株式投資を始める方が知っておくべき基礎知識

債券*11

債券とは会社や国、地方公共団体などが発行する借用証書のようなものです。満期時の受取金額や利子があらかじめ決まっています。

【魅力】

- 満期時の額面金額

債券は満期時に受け取れる金額が決まっているので、安定した運用が見込めます。

- 利子

債券にも利子が設定されている商品があるので、定期的に利子が受け取れます。

- 途中売却が可能

債券は満期まで保有しなくても、途中で売却してお金にすることが可能です。

- 価格変動リスク

株式と同じように絶えず価格が変動しているので、購入時よりも価格が上がったり下がったりします。 - 信用リスク

債券でも発行元の状況によっては、元本の支払いがない可能性があります。

<関連コラム>

・債券投資の利回りの考え方は?メリット・デメリットを含めてわかりやすく解説

投資信託*12

投資信託とは、投資家たちから集めた資金を資産運用の専門家が運用し、得た利益を投資家に還元する商品です。商品ごとにテーマがあり、安全性を求めたものから収益を求めるものまで、さまざまな種類があります。

【魅力】

- 専門家が運用

知識が無くても、資産運用の専門家に運用を任せられます。 - 少額での投資が可能

投資信託は多額の資金を必要としないので、リスク許容度の範囲内で運用できます。 - 分散投資ができる

1つの投資信託に複数の投資商品が入っているので、リスク軽減となります。

- 価格変動リスク

投資信託には株式や債券が組み込まれている商品があるので、同じように価格変動リスクがあります。 - 信用リスク

組み入れられている株式や債券の信用リスクを同様に負うこととなります。

<関連コラム>

・投資信託とは?仕組み・メリット・運用のポイント解説

目的に合った投資を無理なく行うことが大切

今回は資産運用を始めるにあたって大切な考え方と、主な投資商品の特徴を解説しました。住宅購入などのライフイベントを考えると、将来のお金に関する不安を感じるかもしれません。

しかし、焦って資産運用を始めてしまうと損失につながるリスクがあります。自分のリスク許容度の範囲内で、長期・積立・分散を意識した運用を行っていきましょう。

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

出所)

*1-3,5 日本証券業協会 投資のはじめ方

*4,7 金融庁 投資の基本

*6 一般社団法人 全国銀行協会 教えて!くらしと銀行

*8,10-12 日本証券業協会 金融商品の特徴

*9 金融庁 預金保険制度