投資初心者は何から始めるべき?おすすめの資産運用方法を紹介

最近よく目にするようになってきた「資産形成や投資」という言葉。特に「老後資金が2,000万円不足する」などの報道もあり、今のままで本当に大丈夫なのかなと不安に感じている人も多いはず。

とはいえ、「資産形成が必要です」と言われても何からはじめたら良いかわかりませんよね。投資をするにもお金が減らないか心配でなかなか手を出せない人もいると思います。

そこでこの記事では、投資初心者は何から始めるべきなのか、そして始めたあとはどうすれば「お金の不安」を解消できるのかを徹底解説。

「投資初心者でも投資で失敗しないためのコツ」も合わせて紹介しているので要チェックです。

投資初心者は何から始めるべきなの?

NISAやiDeCo(イデコ)などの非課税制度がよくおすすめされていますが、知識なしに自分のお金を投資するのは気がひけますよね。

投資初心者がまずすべきことは「いきなり投資を始めること」ではありません。

初心者が最初にすべきなのは「何のために投資をするのか、将来いつ、いくら必要になるのか」を決めてから「適切な投資方法を選ぶこと」です。

具体的な手順は以下の6ステップで投資にチャレンジするのがおすすめ。

- ライフイベントでかかるお金をシミュレーションしてみる

- 投資の目的を決めるライフイベントに備えるのか老後資金作りなのか

- 目的にあった「投資目標額」を決める

- 投資の運用期間を逆算する

- 投資目標額を達成するための「投資先(資産運用方法)」を決める

- 投資のために必要なものを揃える|口座・資金・基本知識

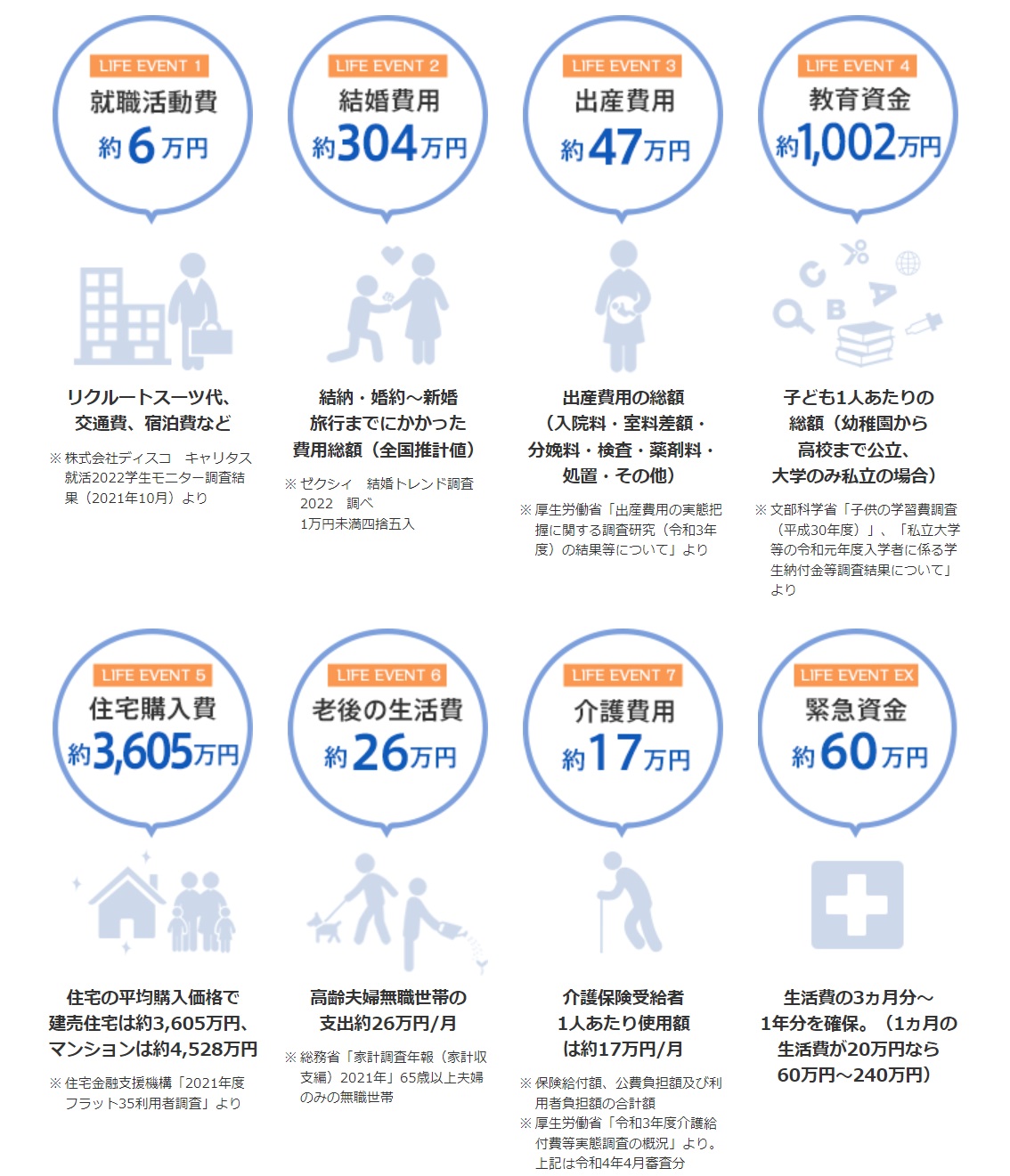

1.ライフイベントでかかるお金をシミュレーションしてみる

最初に今後のライフイベントでかかるお金を試算してみましょう。「いくら必要なのか」が分からないまま投資を始めると「明確なゴール」が決まらず、投資方針に迷いが生じてしまいます。

そうならないためにも「今後必要なお金」をしっかりシミュレーションしてみましょう。主なライフイベントにかかる費用目安は以下の通り。

出典元:

日本FP協会「主なライフイベントにかかる費用の目安」あくまで金額は目安ですが、大体これくらい必要なんだなと理解することに大きな意味があります。

2.投資の目的を決める|ライフイベントに備えるのか老後資金作りなのか

次は具体的に投資の目的を決めていきましょう。老後資金を用意するのか、直近のライフイベントに備えるのかでは「目標金額と運用期間(投資期間)」が異なるからです。

例えば、今23歳で「5年以内を目安に結婚をしたい」と考えているとしたら、老後資金作りより「結婚資金作り」が投資の目的になります。

逆に子育てを終え、子どもが独り立ちした後の夫婦の場合は「自分たちの老後資金作り」や「夫婦でちょっとした贅沢をするための資金作り」が目的になるかもしれません。

「自分は何のために投資を始めるのか」を明確にすることで、投資方針も決まりやすくなりますよ。

3.目的にあった「投資目標額」を決める

投資をする目的が決まったら、その目的達成のためには「いくら」投資で増やす必要があるのかを考えましょう。

<ライフイベントに必要な金額の目安>

- 結婚費用: 約304万円

- 出産費用: 約47万円

- 教育資金: 約1,002万円

- 住宅購入費: 約3,605万円

- 老後の生活費: 約26万円/月

- 介護費用: 約17万円/月

具体的にシミュレーションをしすぎると、途中で「計算するのが面倒になってきたから今度にしよう…」と後回しにしてしまい、結局投資を始めるまで進められないことも考えられます。

ですから、以下のように簡単でわかりやすい目標額を決めるのがおすすめです。

<目標金額例>

- 結婚・出産資金を貯めるために「500万円」資産を築く

- マイホームの頭金に充てるため30歳までに「1,000万円」貯める

- 老後の生活費を作るため60歳までに「2,000万円(金融資産合計額)」貯める

あくまで上記は例なので、20代のうちに100万円資産運用で増やす、40代のうちに500万円分リスク資産(株式・投資信託など)を持つなど自分にあった目標設定をするよう心がけましょう。

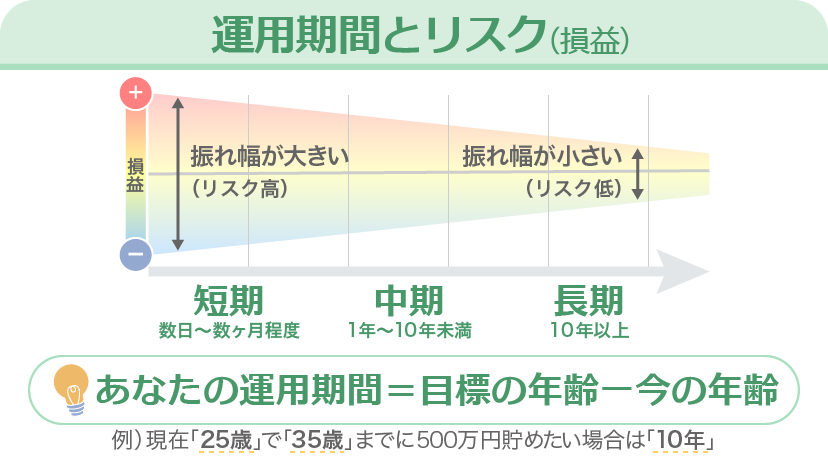

4.「投資の運用期間」を必要になる時期から逆算する

投資の目標額と同じくらい重要なのが「投資の運用期間」です。運用期間は大まかに「短期」「中期」「長期」の3つに分類されます。

そして、短期になればなるほどリスクが高く、長期運用になるほどリスクが低くなるのが投資の基本。

ここでいう「リスク」とは損益の大きさだと思ってください。リスクが低ければ「プラスにもマイナスにも小さくしか振れない」、リスクが高ければ「プラスにもマイナスにも大きく振れる」ということです。

肝心の投資の運用期間は「必要になる頃の年齢-今の年齢=運用期間の目安」で算出可能です。

<例:35歳 – 25歳 = 10年>

- 目的:住宅購入資金を500万円まずは貯める

- 今の年齢:25歳

- 必要になる年齢:35歳

- 運用期間の目安:10年

5.投資目標額を達成するための「資産運用方法」を決める

投資の目標金額、運用期間が決まったらいよいよ「資産運用方法」を決めます。

投資初心者でも始めやすい投資手段は以下の5つ。

- 積立投資(投資信託のつみたて)

- 投資信託の一括購入

- ポイント投資

- NISA(つみたて投資枠)

- iDeCo(イデコ)

どの方法も数百円〜数千円で始められるため「心的ハードル」が低いことが特徴です。特に投資信託は100円から買い付けが可能なため「投資の入口」として人気を集めています。

100円程度の少額であっても、投資の実体験ができる点は大きな魅力のひとつです。

関連記事:投資信託はどう選ぶ?選び方のポイント

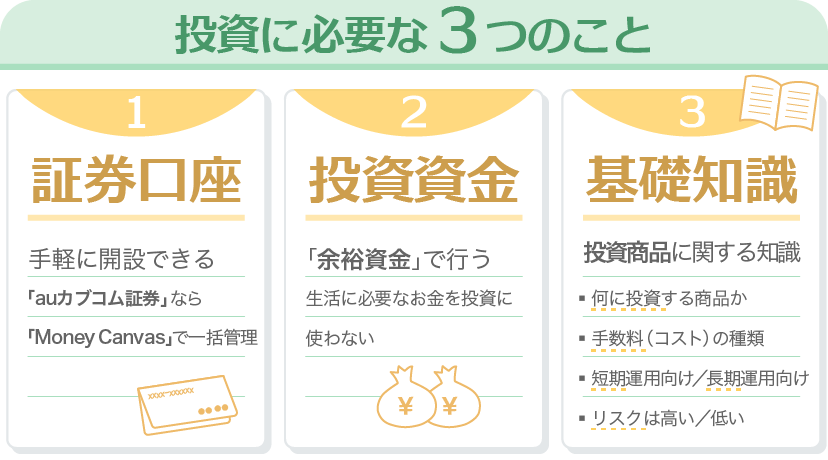

6.投資のために必要なものを揃える|口座・資金・基本知識

最後に投資を始めるために必要なものを揃えればいよいよ「投資デビュー」ができます。主に必要になるものは以下の通り。

- 証券口座

- 投資資金

- 投資商品に関する基本的な知識

証券口座に関しては、開設自体の手間も少ないため気負いする必要はありません。Money Canvasを活用して複数の金融商品を一括管理したいと考えている場合は「三菱UFJ eスマート証券」の証券口座を準備しましょう。

注意点があるのは「投資資金」と「投資商品に関する基本的な知識」の二つ。

投資資金は「余裕資金」で

まず投資資金についてですが、必ず「余裕資金」で行うことを推奨しています。生活に必要なお金から投資資金を捻出してしまうと損失を抱えた際に冷静な判断ができなくなってしまう可能性が高いからです。投資先の商品を理解する

つづいて、基本的な知識についての注意点です。投資先の商品をよく理解せずに投資をしてしまうと手数料で損したり、損失を抱えてしまうリスクが高まります。

- 何に投資する商品なのか

- 手数料(コスト)にはどのような種類があるのか

- 短期運用向けなのか長期運用向けなのか

- リスクは高いのか低いのか

以上4点は必ず確認してから投資を始めるようにしましょう。代表的な運用コストについては次章で解説しています。

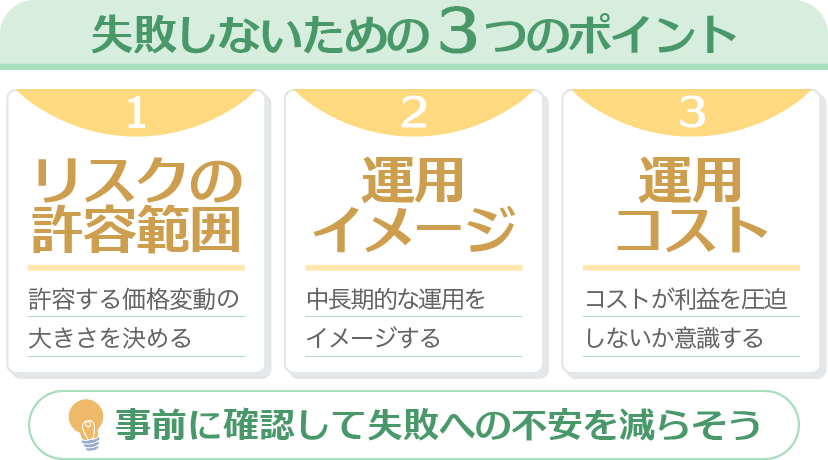

投資初心者が投資で「失敗」しないために知っておきたい3つのポイント

「将来を考えれば投資を始めたほうが良いことは分かっているけど失敗して損するのが怖い」

こうした理由でなかなか投資に踏み切れない方も多いのではないでしょうか。この章ではこうした「失敗に対する不安」を減らすために知っておきたい3つのポイントを紹介します。

- どれくらいのリスク(価格変動の大きさ)を許容するのか決める

- 中長期的な運用をイメージする

- 運用コストを確認する

それでは、それぞれのポイントを確認していきましょう。

1.どれくらいのリスク(価格変動の大きさ)を許容するのか決める

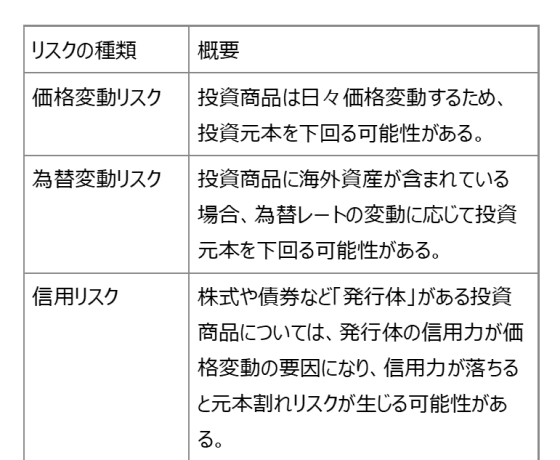

投資は、金融商品によって「リスク(価格変動の大きさ)」が異なります。簡単なリスクの考え方は以下を参考にしてください。

リスクが高い=狙える利益も大きいが想定される損失も大きくなる=積極運用

リスクが低い=狙える利益が小さい分、想定される損失も小さくなる=安定運用また、投資においては6種類のリスクがあるので覚えておきましょう。

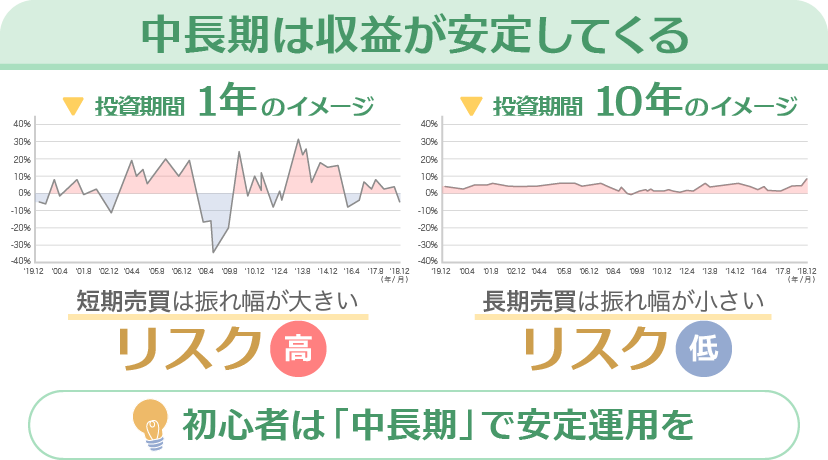

2.中長期的な運用をイメージする

二つ目のポイントは「中長期運用」を想定して投資をすることです。投資は短期的な利益を狙えば狙うほど「リスク」が高くなります。

投資初心者にとって「短期売買」は少々リスクが高すぎるため、安定的に資産運用をしたいと考えている方は「中長期」での運用を考えましょう。

運用期間が長くなるほど、リターンの幅が狭くなり「プラス」に収束する可能性が高いというデータもあるため、コツコツ長期的に増やすという意識が投資成功の鍵となります。

また中長期運用には投資先を分散させやすく、手間が少なく済む「投資信託のつみたて投資」がおすすめです。

3.運用コストを確認する

最後は、運用にかかるコストは何があるか把握しましょう。運用コストを把握しないまま投資を始めてしまうと「コストが利益を圧迫してしまうリスク」が高くなります。

「せっかく利益がでているのに、コストを加味したらマイナスだった」という事態になってしまったら悲しいですよね。

投資をするうえでかかる主なコストは以下の通りです。

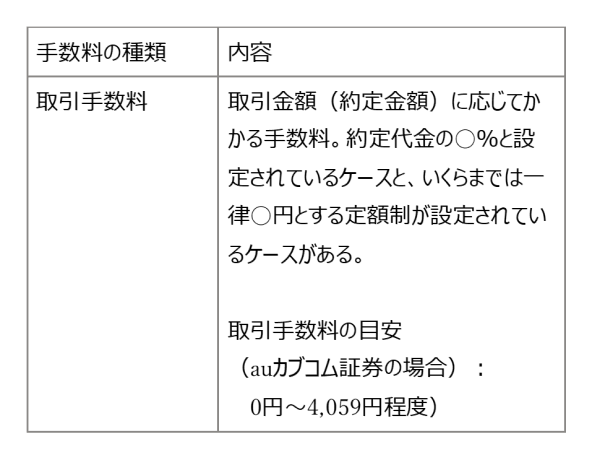

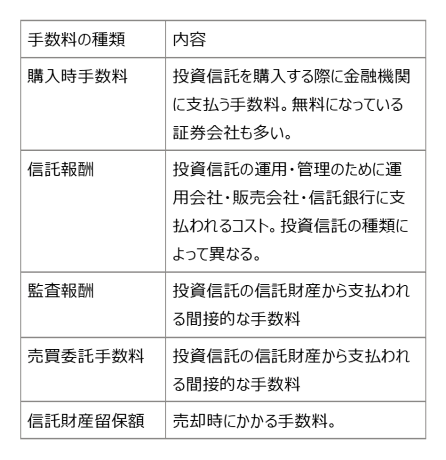

株式投資にかかる運用コスト

投資信託にかかる運用コスト

投資信託で投資を始めようと考えている方は「購入時手数料」と「信託報酬」の2点は必ず確認するようにしましょう。

最近では、購入時手数料が無料の「ノーロードファンド」や信託報酬が1%以下の投資信託も購入可能になっているため、運用パフォーマンスとともに「この投資信託はコストが高すぎないかどうか」を確認することを推奨します。

関連記事:

投資信託のコストの中身を知っておこう!投資を始めるまえに確認すべきポイント【チェックリスト】

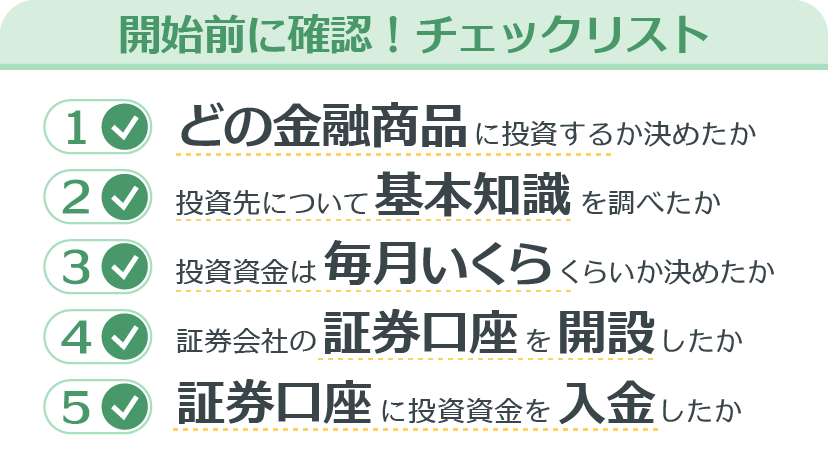

最後に読者のみなさまが「スムーズ」に投資が始められるよう、投資を始める前に確認しておきたいチェックリストを記載しておきます。

- どの金融商品に投資するか決めましたか?

- 投資先についての基本知識を調べましたか?

- 投資資金は毎月いくらくらいにするか決めましたか?

- 取引する証券会社の証券口座は開設しましたか?

- 証券口座に投資資金を入金しましたか?

補足として、証券口座の開設には「マイナンバーカードまたはマイナンバー関連書類」が必要になります。スムーズに投資を始めるためにも、手元に用意しておくと安心です。自分のマイナンバーが分からない場合は住民票登録のある役所に問い合わせしてみましょう。

Money Canvasの「つみたてスタイル診断」

なかなか自分で運用する商品が決められないという方は、Money Canvasの「つみたてスタイル診断」の活用がおすすめ。Money Canvasに無料会員登録することで「自分に合ったつみたて投資のスタイル」を診断してくれます。

おすすめの投資信託と配分まで提案してくれるので、投資を始めるハードルもグッと下がりますよ。

「つみたてスタイル診断」を使ってみるまとめ

投資と聞くとどうしても「怖い・損しそう」というイメージが先行してしまいます。

しかし、金利も低く預金でお金を増やすことが困難な現代においては「投資をするメリット」も大きくなってきていることも事実。

今投資をして利益が出ている投資家も全員最初は「投資初心者」でした。今「お金に対する不安」を抱えている方は、少額からでも投資にチャレンジしてみてはいかがでしょうか。

Money Canvasでは個人投資家を支援するさまざまなサービス提供を行っているため、皆様の資産形成のサポート役になれれば幸いです。

※本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

NISAは2024年度から制度変更しています。

詳しくはコチラ