老齢年金はいくら貰える?「標準報酬月額」について学び必要な資産を考えてみよう

将来受け取る年金、いわゆる老齢年金の金額は人それぞれ異なります。厚生年金の加入期間の違いだと思われがちですが、じつはそれだけではありません。

実際に厚生年金の支給額の根拠となっているのは「標準報酬月額」というものです。

この「標準報酬月額」について知り、自分が受け取ることのできる年金額を大まかに計算する方法をみていきましょう。

老齢年金のしくみ〜老齢基礎年金

65歳以降に受け取ることができる老齢年金は、「老齢基礎年金」と「老齢厚生年金」の合算であることはご存じの方も多いことでしょう。

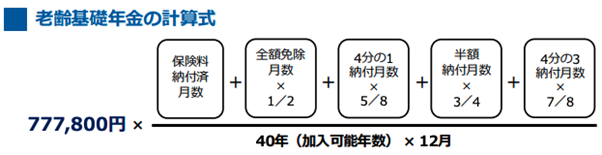

老齢基礎年金の額は、20歳から60歳になるまでの40年間に支払った国民年金の加入期間などに応じて計算されます。具体的には、老齢基礎年金の年間額は下の計算式で決まります(図1)。

図1

老齢基礎年金の計算式(令和4年4月分〜令和5年2月現在)

(出所:「老齢年金ガイド 令和4年度版」日本年金機構p5)

さて、上の計算式にある「全額免除」「4分の1納付月数」「半額納付月数」「4分の3納付月数」とは何かを疑問に思う方もいらっしゃるでしょう。

これは、病気などで収入が減った、などの理由で年金保険料の支払いが難しくなり、自治体に届け出て年金保険料の一部あるいは全額免除を認められた期間がある人の場合です。

特段こうした事情がなく、20歳から40歳まで毎月年金保険料を支払った人の場合は基礎年金は満額支給されます。令和5年2月時点では年間77万8000円です。

老齢厚生年金と「標準報酬月額」

一方で、老齢厚生年金の額は、これとは違う計算方法で決まります。その基準となるのが「標準報酬月額」というもので、これに応じた年金額が支払われます。

標準報酬月額とは

企業など事業所に勤務している人は、一定の条件を満たせば厚生年金保険の被保険者となります。

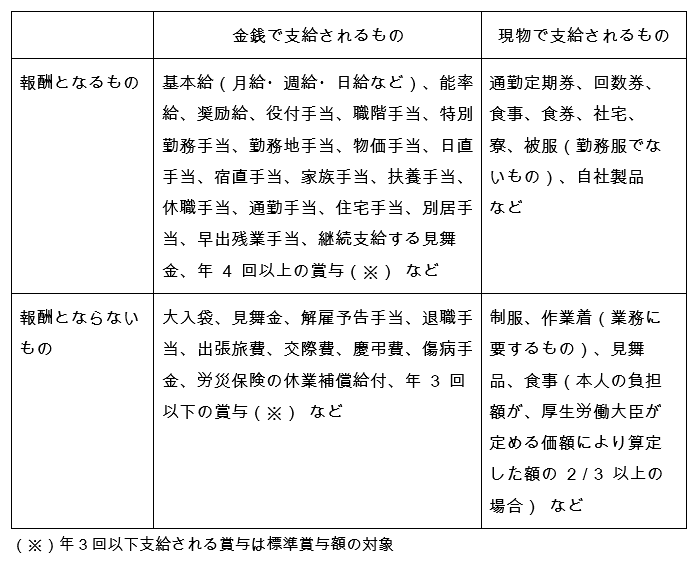

まず、事業所に勤務する人が会社から受け取った基本給に、役付手当、残業手当などの各種手当を加えた1カ月の総支給額(臨時に支払われるものや3カ月を超える期間ごとに受ける賞与等を除いたもの)を「報酬月額」といいます。具体的には、以下のような支給が対象になります*1。

そして、この報酬月額を1等級(8万8000円)から32等級(65万円)までの32等級に分け、その等級に該当する金額が「標準報酬月額」です。

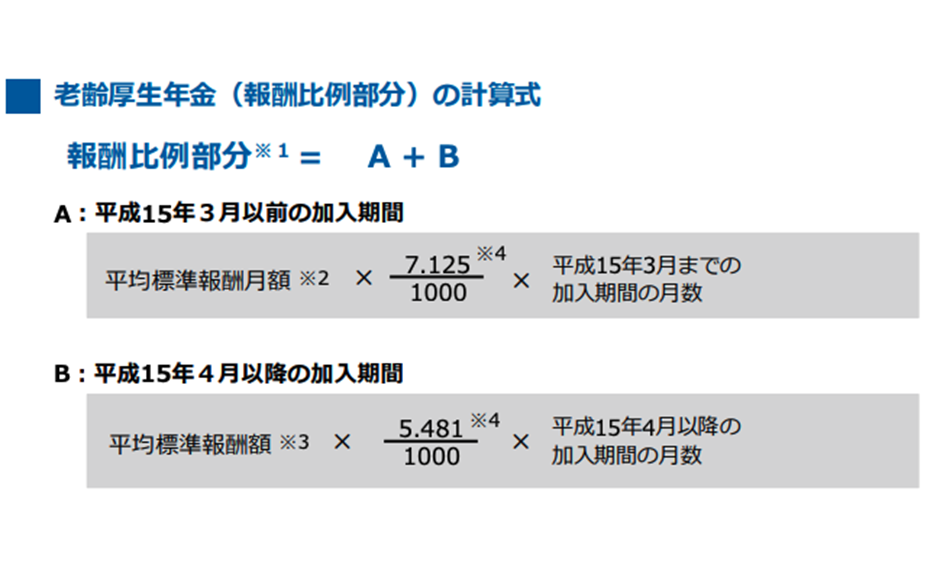

さらに、この標準報酬月額を厚生年金の加入期間で割ったものが「平均標準報酬月額」で、厚生年金はこのように計算されます。平成15年3月と4月で率は異なりますが、厚生年金額は下のように計算します(図2)。

図2 老齢厚生年金の計算式

図2 老齢厚生年金の計算式 ※(出所:「老齢年金ガイド 令和4年度版」日本年金機構p6)

よって、企業などに勤めている人は、上記の「老齢基礎年金」と「老齢厚生年金」を合わせた金額が毎年の年金として支給されることになります。

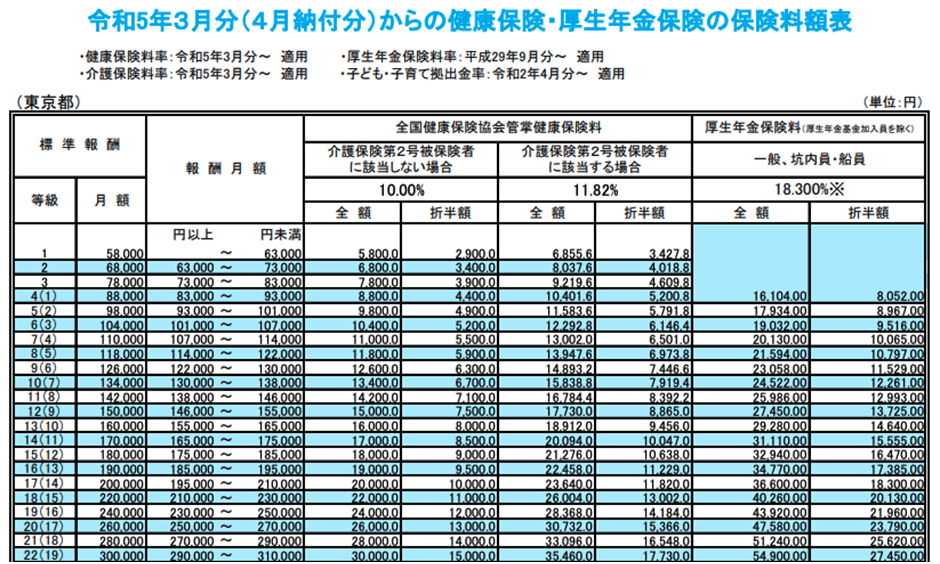

なお、標準報酬月額は、毎月給与明細に載っている健康保険料から逆算することができます。健康保険料は都道府県によって異なります。東京都の場合は以下のようになっています。一部を示します(図3)。

図3 東京都の健康保険料と標準報酬月額の等級(令和5年3月分〜)

図3 東京都の健康保険料と標準報酬月額の等級(令和5年3月分〜) (出所:全国健康保険協会)

上の表の場合、等級にカッコのついた数字がありますが、カッコのついていない方が支払う保険料の基準になる標準報酬月額の等級、カッコ内の等級数が支給される厚生年金額の算出に使われる標準報酬月額の等級です。

例えば上の図の場合では、厚生年金の保険料は一番右側の欄に示されています。厚生年金は企業と社員が半分ずつ負担しますので、厚生年金保険料は右側の「折半額」が本人負担として給与などから差し引かれる金額です。給与から引かれるのはこちらです。

そして、例えば上の表の一番下の行、年間2万7450円の厚生年金保険料を負担している人は、一番左の欄を見ると保険料の等級では22等級、受け取れる厚生年金の等級では19等級に該当します。よって、この人が受け取る厚生年金の計算に使われる「標準報酬月額」は30万円ということになります。

標準報酬月額はいつどのように決まる?

さて、標準報酬月額はずっと一定額というわけではありません。昇給などがあれば当然変化します。

標準報酬月額は事業主から提出された届書にもとづいて日本年金機構が決定しますが、決定や改定のタイミングは大きく分けて3つあります*2。

資格取得決定時

まず、入社などによって被保険者の資格を取得したときです。被保険者が資格取得した際の報酬に基づいて一定方法によって報酬月額を決定します。これを資格取得時決定といいます。

資格取得月からその年の8月(6月1日から12月31日までに資格取得した人は、翌年の8月)までを各月の標準報酬月額とします。

定時決定

毎年、7月1日現在で使用される事業所において、同日前3カ月間(4月、5月、6月)に受けた報酬の総額をその期間の総月数で除して得た額を報酬月額として標準報酬月額を決定します。

これを定時決定といい、その年の9月から翌年の8月まで使用します。

随時改定

被保険者の報酬が昇給・降給等で変動があり、継続した3カ月間に受けた報酬総額を3で除して得た額が従前の報酬月額と比べて「著しく高低を生じた場合」の改定です。

つまり、給料が大幅に増えたり、大幅に減った場合には随時見直しを掛ける必要があるということです。

これを随時改定といい、その年の8月まで使用します(ただし、その年の7月以降に改定された場合は、翌年の8月まで使用します)。

注意点

なお標準月額報酬を決定する期間において欠勤が多く、報酬の支給対象になる勤務が17日未満だった場合には、標準報酬月額の算出方法は異なります。

直近3か月のうち、基礎日数を満たす月が2か月あればその2か月分の報酬を2で割る、17日未満の月が2ヵ月ある場合は、残りの1か月(17日以上の月)のみの報酬で算出します。*3。

しかし、直近3か月すべてにわたって基礎日数を満たさなければ、標準報酬月額は改定されず、従来の数字が適用されます*4。

標準月額報酬の算出は状況により計算方法が異なることがありますので、変則的な勤務をされている場合には、年金機構のWebサイトで確認するようにしましょう。

大まかに年金額を把握し、資産形成も視野に入れよう

ここまで、将来の年金支給額の算定方法の基本的な考え方を紹介してきました。

非常に複雑ですが、将来いくら年金をもらえそうかを大まかにでも把握しておくと、資産形成の目標額を決める目安になることでしょう。

年金の受け取り時期によって支給額が変化する制度もはじまり、また年金保険料の改定についても議論が進んでいるところです。上に紹介した保険料と標準報酬月額の金額は今後変化する可能性が大いにあります。

安心して老後を過ごすためには、年金にプラスしてどのくらいの金額が欲しいかを具体的に考え、資産形成の目標を設定するのもよいでしょう。

<関連コラム>

年金にはどんな種類がある?老後資金を把握して安心した老後生活を送ろう

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

*1「算定基礎届の記入・提出ガイドブック 令和4年度」日本年金機構 p3、4

*2「標準報酬月額は、いつどのように決まるのですか。」日本年金機構

*3「算定基礎届の記入・提出ガイドブック 令和4年度」日本年金機構p6

*4「算定基礎届の記入・提出ガイドブック 令和4年度」日本年金機構p13