NISAやiDeCo、ふるさと納税・・・少子高齢化はピンチ!?制度を知って賢く増やそう!

日本では少子高齢化が進み、現役世代1人に対して1人の高齢者を支える肩車社会に近づいています。

税金をはじめとした負担が重く、なかなか資産形成が進まないという人も多いかもしれません。

そこで今回は、知っておくと役に立つお金にまつわる制度をご紹介します。

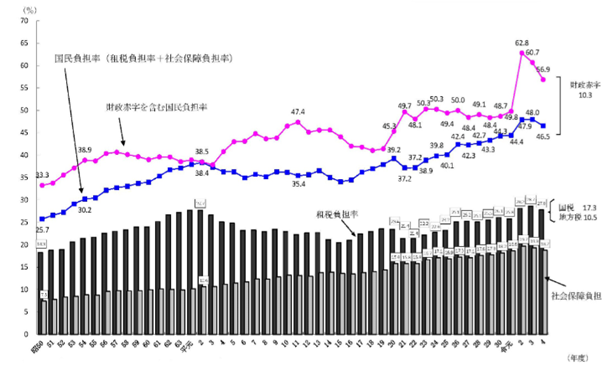

国民負担率の推移 *1

国民負担率とは、国民の所得に占める税金・社会保険料など義務的な公的負担の割合です。

日本は少子高齢化が進んでおり、社会保険制度を維持するために国民負担率は年々上昇しています。

出所)財務省 国民負担率の推移

もし今後も公的負担の割合が高まれば、自由に使えるお金が減る可能性があります。対策を実施しないと、余裕のある老後生活を実現するのは難しくなるでしょう。

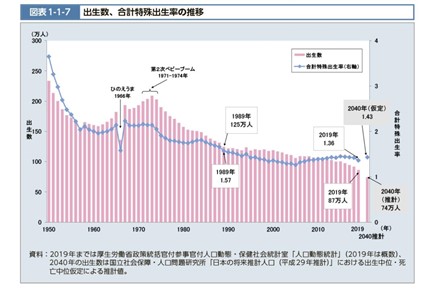

2022年の出生数は80万人割れ *2

厚生労働省の人口動態調査速報によると、令和4年の出生数は799,728人で、統計を開始してから初めて80万人を下回りました*3。

出生数は右肩下がりで、日本は子どもの数が年々減っていることがわかります

出所)厚生労働省 出生数、合計特殊出生率の推移

少子化が進んでいる主な原因は下記のとおりです*4。

- 未婚化の進展

- 晩婚化の進展

- 夫婦の出生力の低下

結婚・出産に対する価値観の変化や子育てに対する不安が、少子化に影響しています。

2065年には国民の約2.6人に1人が65歳以上になる見込み*5

内閣府の調査によると、日本では高齢化が今後さらに進むと見込まれています。

総人口に占める65歳以上の人の割合が「高齢化率」です。内閣府の調査によると、今後の高齢化率の推移予測は下記のとおりです。

- 令和18(2036)年:33.3%

- 令和47(2065)年:38.4%

また、総人口に占める75歳以上人口の割合は、令和47(2065)年に25.5%となる見込みです。

少子高齢化が進むと、社会保険制度を維持するために国民の負担が増えてしまいます。その結果、国民負担率はますます上昇する可能性があります。

お金にまつわる様々な制度

ここでは、個人が利用できるお金に関する制度を8つ紹介します。

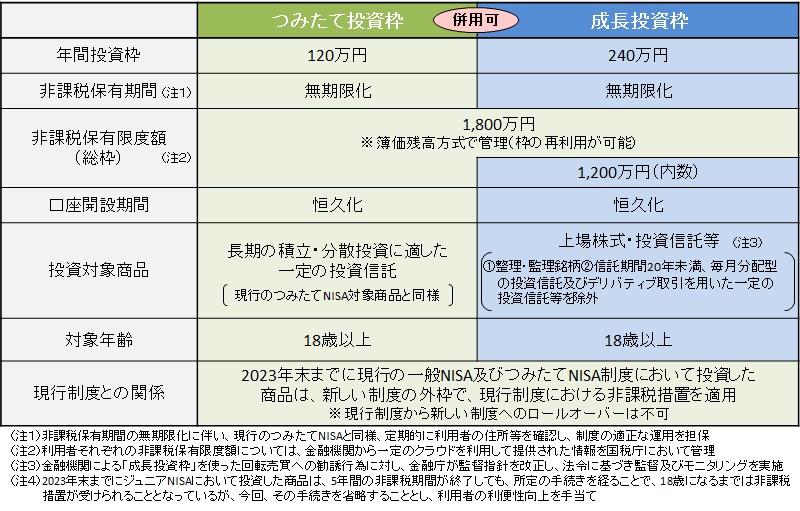

NISA *6

2024年度からNISA制度が変更になり、現在「つみたて投資枠」と「成長投資枠」の2種類があります。

通常、株式投資などの資産運用で得られた利益には、20.315%の税金が課されます*7。NISA口座を活用して資産運用を行うと、得られた利益を非課税で受け取ることが可能です。

つみたて投資枠と成長投資枠は併用も可能で、合わせて年間の非課税枠は360万円です。

出所)金融庁 NISAとは

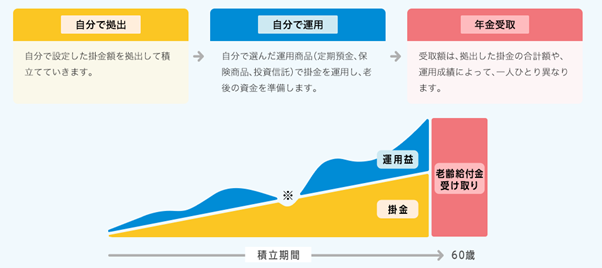

iDeCo *8

iDeCoは「個人型確定拠出年金」のことです。

毎月掛金を拠出しながら資産運用(定期預金、保険商品、投資信託)を行います。原則として、60歳以降に掛金と運用益を給付として受け取る仕組みです。

出所)iDeCo公式サイト iDeCoの特徴

iDeCoには、3つの特徴があります*9。

- 掛金が全額所得控除:拠出している期間、所得税・住民税が軽減される

- 運用益が非課税で再投資される:運用商品を運用して得られた利益は非課税で再投資される

- 受給時に所得控除が適用される:一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」が受けられる

公的年金の上乗せとなるお金を用意しつつ優遇を受けられる点が、iDeCoのメリットです。

ふるさと納税 *10

ふるさと納税とは、生まれた故郷や応援したい自治体に寄付ができる制度です。この寄付金のうち2,000円を超える部分について、所得税、住民税から控除が受けられます。

また、自治体より、返礼品(寄付額の3割が上限)を受け取れます*11。

出所)総務省 ふるさと納税のしくみ

ふるさと納税は、収入によって控除される上限額が異なるため、事前に確認することが大切です。

医療費控除 *12

医療費控除は、年間の医療費の自己負担が10万円を超えたときに利用できる制度です。

以下の式で算出された金額(最高で200万円)が、所得控除の対象となります。

実際に支払った医療費の合計額−保険金などで補てんされる金額−10万円(その年の総所得金額等が200万円未満の場合は総所得金額等の5%)

医療費控除の対象は「自己または自己と生計を一にする配偶者やその他の親族」です。つまり、自分だけでなく、配偶者や親族のために支払った医療費も合算できます。

セルフメディケーション税制 *13

セルフメディケーション税制は、自身で医薬品を購入したときに適用される制度です。

薬局やドラッグストアで一定の医薬品を購入した金額が、年間で1万2000円を超えたときに活用できます。セルフメディケーション税制の対象となる医薬品は、購入時にレシートに記載されます。

年間で1万2000円を超えた部分(8万8000円が限度*14)が所得控除の対象となり、税金が軽減される仕組みです。

生命保険料控除 *15

生命保険料控除は、生命保険料、介護医療保険料および個人年金保険料を支払ったときに活用できます。

支払った保険料によって、年間で最大12万円の所得控除を受けられます。

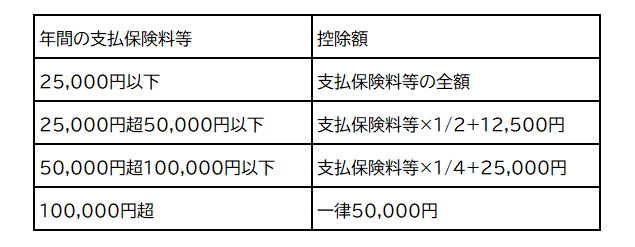

平成23年12月31日以前に締結した保険契約(旧契約)の控除額は、下記のとおりです。

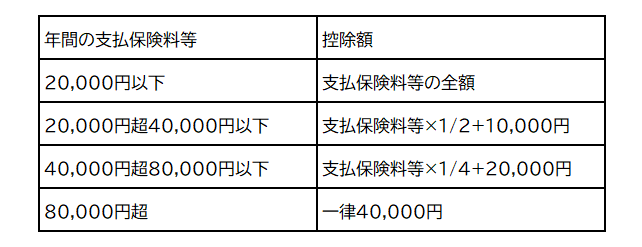

平成24年1月1日以後に締結した保険契約(新契約)の控除額は、下記のとおりです。

生命保険などに加入している人は控除を受けられる可能性があるので、事前に確認しておきましょう。

住宅ローン控除 *16

住宅ローン控除とは、住宅ローン等を利用してマイホームの取得や増改築などを行ったときに利用できる制度です。

下記の要件を満たすと、住宅ローン等の年末残高の0.7%が税額控除されます*17。

- 住宅ローンの返済期間が10年以上

- 自ら居住している

- 床面積が50㎡以上

- 居住用割合が1/2以上

- 合計所得金額が2,000万円以下

なお、住宅ローン控除は最長13年間にわたって受けることができます。新築住宅だけでなく、中古住宅を購入した際にも利用できる制度です。

青色申告特別控除 *18

青色申告特別控除とは、不動産所得や事業所得、山林所得を得ている人が利用できる制度です。

仕訳帳や総勘定元帳を電子帳簿保存したり、確定申告書・貸借対照表・損益計算書を期限内にe-Taxで確定申告したりすると、65万円の所得控除が適用されます。

会社員で給与所得を得ており、不動産所得や事業所得、山林所得で年間20万円以上を得ている方も利用できます*19。

こちらもおすすめ!

今からはじめるライフプラン

今回学んだ制度を有効活用しよう

NISAやiDeCoをはじめ、これまで説明したお金に関する制度はいくつか存在します。

少子高齢化が進むと、社会保険制度を維持するために現役世代の税負担が上がってしまう恐れがあります。今回ご紹介したような制度を理解して、将来の生活に備えましょう。

※本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

NISAは2024年度から制度変更しています。

詳しくはコチラ

*1 財務省 負担率に関する資料

*2 厚生労働省 人口動態調査速報

*3 日本経済新聞 [社説]出生数80万人割れは社会への警鐘だ

*4 内閣府 なぜ少子化が進行しているのか

*5 内閣府 高齢化の状況

*6 金融庁 NISAとは

*7 日本証券業協会 株式投資にかかる税金って?

*8 iDeCo公式サイト iDeCo(イデコ)の特徴

*9 iDeCo公式サイト iDeCo(イデコ)のイイコト

*10 総務省 ふるさと納税の仕組み

*11 総務省 ふるさと納税制度の適正な運用について

*12 国税庁 医療費を支払ったとき(医療費控除)

*13 国税庁 セルフメディケーション税制とは

*14 厚生労働省 制度概要

*15 国税庁 生命保険料控除

*16 国税庁 一般住宅の新築等をした場合(住宅借入金等特別控除)

*17 三菱UFJ銀行 【2022年改正】新・住宅ローン控除(減税)の概要&手続きのポイントまとめ!

*18 青色申告特別控除

*19 三菱UFJ銀行 副業が軌道に乗ってきたら節税を!青色申告を始めるタイミング

Money Canvasで資産運用をはじめよう