リーマン・ショックで相場が下落?!40代けん太さんのリアルな資産運用

今回紹介するのは、化学メーカー勤務40代前半のけん太さん。小学生の息子2人と妻の4人暮らし。

普段は人事部の管理職として働いており、上司からの指示と、部下への指導に日々奔走しています。週末には日本酒を味わいながら、ホラーゲームの実況を鑑賞することが楽しみで、まったりと一週間の疲れを癒しています。

そんなけん太さんの資産運用歴は15年にもなるそう。資産運用を始めたきっかけや、現在の運用状況をインタビューしました。

資産運用を始めたきっかけは?

会社の先輩との雑談がきっかけ

社会人2年目のときに先輩から、「投資信託が資産形成にいいらしい」と聞いたことが運用を始めるきっかけになりました。

理系の大学出身で、就職して研究職に従事し金融とはかけ離れた生活をしていたので、資産運用の知識が全くありませんでした。それまでは給料から余った分だけ貯金することしか考えておらず、「お金を運用する」という発想がとても新鮮に感じました。

社会人になって給料を自分で管理するようになり、なんとなく貯金はしていたものの、「自分が高齢になったときに、本当に年金がもらえるのか?」と思っていた矢先だったので、早速自分も始めてみようと思いました。

始める前にまず勉強!

行動に移す前に、気になることは何でも調べたくなる性分なので、投資信託が学べる本を購入し、知識と要点を学びました。勉強をする中で「ドル・コスト平均法」という投資手法が私に合っていると思いました。

投資信託を始めようとしても、買い時が分からないし、手元にまとまった資金がなく、貯金に回していた資金から少しずつしか運用できないなと思っていたので、この方法ならできる!と確信しました。

早速ネット証券で口座開設し運用スタート!

運用開始したのは2007年頃だったと思います。今ほどネット証券が普及していなかった頃ですが、銀行や証券会社の窓口に行く時間はなかなか取れないので、オンラインで手続きが完結するのは便利でした。運用状況が気になったときには手軽に確認できるのもいいですね。

投資信託は、商品を選べば運用をプロに任せられることにメリットを感じています。デイトレーダーのように毎日株を売買することは、私には到底できませんから。投資信託を選ぶことで、長く安心して資産運用が継続できると感じています。

⇒三菱UFJ eスマート証券で口座を開設してみる!

どんな商品を運用をしているの?

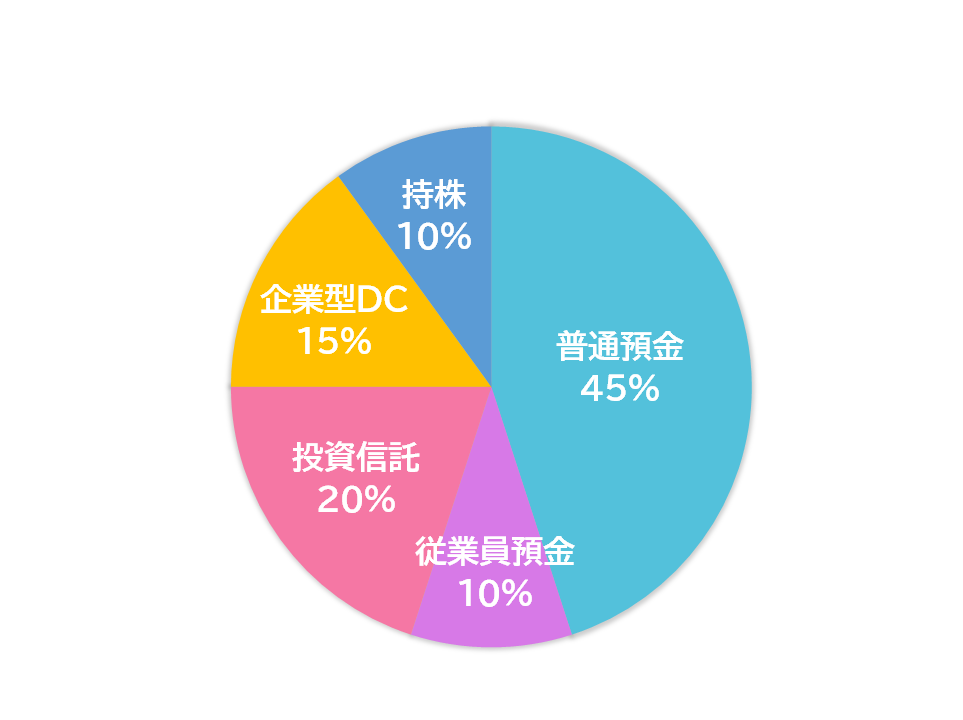

現在のポートフォリオについて

今は預金が55%、株や投資信託が45%となっています。

生活費や住宅ローンの返済のため、普通預金に余裕を持たせていますが、余裕資金は積極的に投資にまわしています。

私の「投資信託シーズン1」は一旦終了

実は、投資信託を始めたころの保有商品は数年前に全て売却しています。運用期間中にリーマン・ショックで株価の下落局面を経験しました。投資を継続することに弱気になり、積立をストップしたこともあります。

株価が回復基調になったときに積立を再開したものの積立額を減らしたりと、かなり消極的になっていました。塩漬け状態になり、基準価格が戻るのを待つ状態でしたね。このままの状態で資産運用がうまくいくのか不安でした。

投資信託は長期で保有するものと決めていて、「10年以上保有すること」を目標にしていました。2017年、運用開始から10年を超えたタイミングで、一旦全て売却し利益確定しました。リーマン・ショックでは相場が回復するのに5年かかりました。

つみたてNISA開始で、保有商品を一新!

投資信託での運用は続けたいので、運用方針の練り直しが必要となりました。2018年、つみたてNISAが始まることを知り、このタイミングで保有商品を選び直し、新たな気持ちで投信つみたてを開始することにしました。

そう、私の「投資信託シーズン2」の始まりです。

つみたてしている商品は?

つみたてNISAの満額、毎月33,333円で投信つみたてをしています。

eMAXIS Slim米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 新興国インデックス

eMAXIS Slim 国内株式(日経平均)

成長を期待して米国株一択で行きたいところですが、将来何が起こるか分からないので、資産は分散しています。過去に株価の暴落を経験し、投資対象国を分散させることでリスクが減らせることを身をもって味わいましたので、いくつかのファンドを組み合わせることにしました。

債券やバランスファンドは確定拠出年金に組み入れているので、投資信託は株式型投信のみ選んでいます。

投信つみたてにはインデックス型

投信つみたてには、インデックス型投信が向いていると実感しています。長期で運用するので、運用中にかかる信託報酬は低い方がいいです。また、指数に連動して価格が動くので、市場に変化があっても、ニュースを見ていれば、「上がっているか、下がっているか」直感的に相場の動きを感じることができます。

もし、相場が下落したときは「多くの口数を買い付けられる」と前向きな発想で投資を続けています。

資産運用を始めてどう変わった?

長期保有の重要性を実感

資産運用を早く始めていたことで、株価暴落局面があっても、元本割れのリスクをカバーできました。投資信託の教科書に載っているような「長期保有で収益を平均化する」効果を実際に体験して、重要性を認識させられました。

さいごに

「投資」と聞くと「リスクがあって恐い」とイメージされる方も多いと思います。私も運用開始当初の株価暴落を経験したときは「これがリスクか」と思いました。しかし、長く続けていると何年かの周期で株価は上がったり下がったりを繰り返していて、「そういうものなんだ」と感じるようになりました。一喜一憂しても仕方がない、と気長に構えることが大事です。

運用って、目的がないとなかなか始めようとは思わないですよね。今では早く興味を持って、始めてみてよかったと思っています。

※本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

NISAは2024年度から制度変更しています。

詳しくはコチラ