60代定年退職後のまさやさんのリアルな資産運用

今回紹介するのは、地方在住で定年退職をした60代男性のまさやさん。アウトドア派で、休日は毎週バイクや車で外出をするほど。子供3人は既に独立しており、現在は奥様と一緒に国内旅行をするなど休日を楽しんでいます。

そんなまさやさんが資産運用に興味をもったきっかけや運用状況についてインタビューしました。

資産運用に興味をもったきっかけは?

老後2,000万円問題への危機感

近年話題となっている「老後資金2,000万円問題」をきっかけに、年金だけでは十分な生活が送れない事や、今後子どもや孫への資産支援の事も考えて退職金の運用を検討し始めました。

まずは投資初心者向けのつみたてNISA

iDeCoやつみたてNISAの制度が始まり、運用に興味はあったものの、子どもたちの進学費や住宅ローンにも資金が必要でしたので、投資へ資金をまわす余力はありませんでした。

iDeCoで運用を始められるのは60歳未満に限られておりますので、まずは年齢制限のないつみたてNISAから始めてみようと思いました。

今後は、ゆとりのある老後生活を送るための打開策として資産を運用して少しでも余裕資金を増やせたらと考えております。

今後どんな商品を購入したい?

老後の人生設計と投資

第二の人生を謳歌できるよう、趣味などには惜しみなくお金をかけていきたいと思っております。また、日常でも十分な生活が送れるよう「円預金」で資金は確保しつつ、余裕資金を投資にまわして攻めと守りを両立した退職金運用を行いたいです。

退職しましたが、現在も退職前の会社で仕事は続けている為、生活基盤となる資金はこれからも収入として入る予定です。しかし、年齢を重ねるごとに健康面での出費も今後の課題になると思いますので、手元の資金はなるべく確保しておきたいと考え、資産のほとんどを円定期預金で貯金しております。

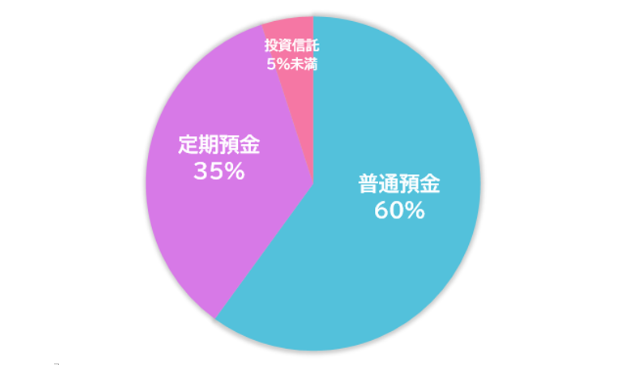

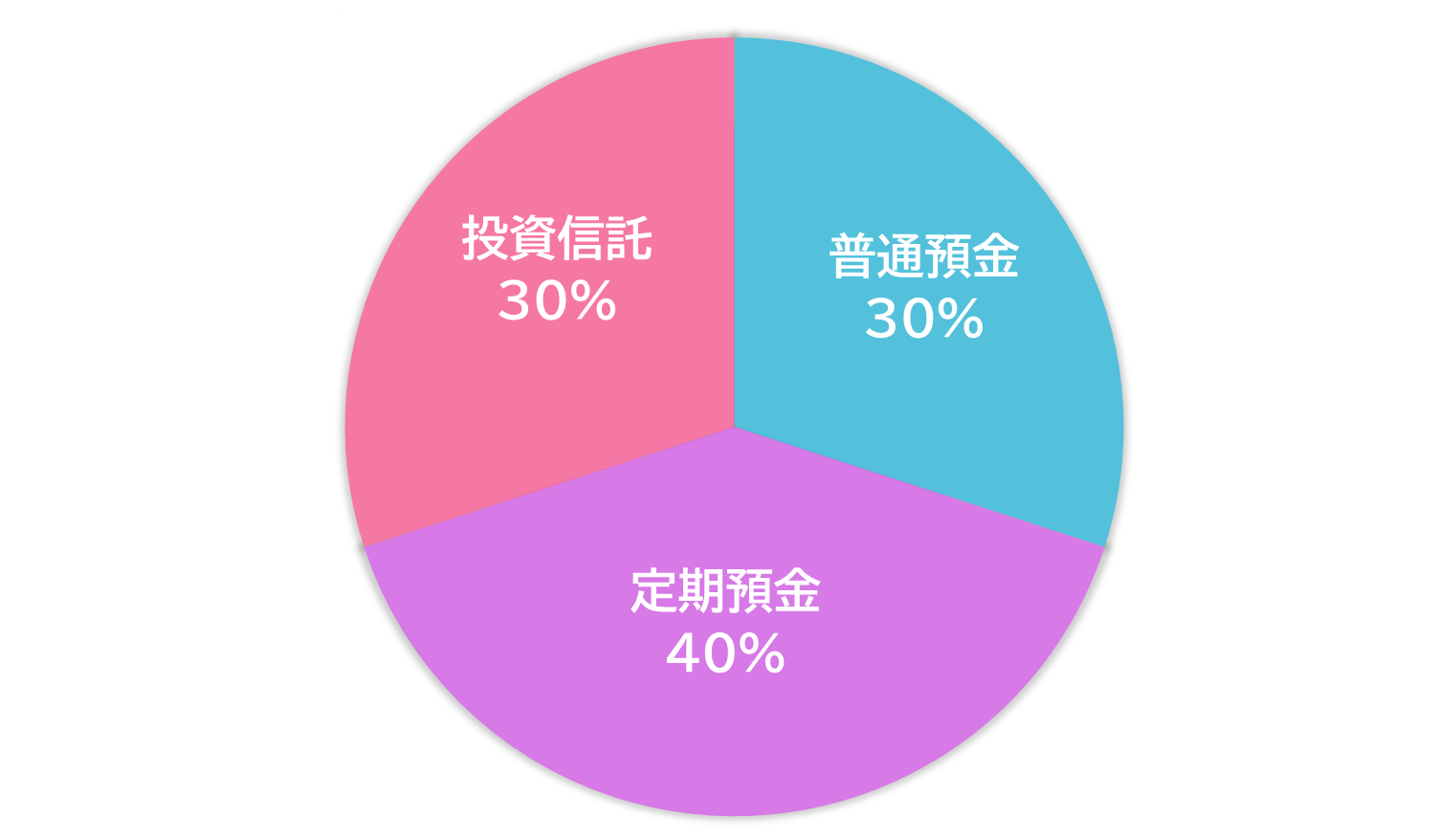

まだ退職したばかりで資産の運用方法を検討している最中で、様子を見ながら投資への資産割合を増やしていきたいと思っております。現在はお試しのようなかたちで資産の5%未満を運用しておりますが、いずれは普通預金をもう少し投資信託へまわしていきたいと考えております。

《資産割合》

現状

今後の予定

投資リスクへの考え

投資信託は元本保証がされていないという事と、貯金をメインで行っていた世代としては「投資」というワードが少し怖いです。ですが、最近では「人生100年時代」と呼ばれており、60代だって長期の運用を考えるべきではないかと思い始めました。

そこでつみたてNISAで、退職金で得た余裕資金を長期的に運用して資産形成をしていきたいと考え、全世界にバランスよく投資できるインデックスファンドを選びました。

退職金での大金を用いた運用で大ヤケドを負うのは怖いので、つみたてNISAであれば少額から始める事ができ、非常に初心者向けであるように思いました。時代の流れに乗るためにも、試しに様子をみながら少額でスタートしてみました。

運用実績は?

| 銘柄名 | 投資累計額 | 評価損益 | 期間 |

|---|---|---|---|

| ひふみプラス | 30,000円 | 948円(+3.15%) | 2022年9月~ |

| eMAXIS Slim 先進国株式インデックス | 30,000円 | 1,008円(+3.36%) | 2022年9月~ |

| eMAXIS Slim 米国株式 (S&P500) | 120,000円 | ▲182円(-0.14%) | 2022年9月~ |

| eMAXIS Slim 全世界株式 (オール・カントリー)※ | 157,217円 | 7,214円(+4.80%) | 2022年3月~ |

| eMAXIS Slim 全世界株式 (オール・カントリー) | 30,000円 | 923円(+3.07%) | 2022年9月~ |

積立期間:2022年9月~2022年11月の3か月。2022年10月末時点での運用損益を評価 (※「eMAXIS Slim全世界株式」はつみたてNISAと特定口座で保有。特定口座での積立期間は2022年3月~2022年11月までの9か月)

資産運用を始めてどう変わった?

今から3か月前につみたてNISAでの運用をスタートしたため正直なところ実績はまだ感じられていません。定期預金も普通預金も金利がなかなか付かないこの時代で、プラスの成果を見ると更に投資に対する経験値を高めたいと思うようになりました。楽しみながら今後も運用をして、外貨などにも目を向けながら運用の幅を広げていきたいと思います。

まとめ

資産運用を検討する際に気を付けなくてはならないのは、ハイリターンを求めすぎないことです。退職後、仕事をしない生活の場合は年金受給までの期間、収入源がなくなるためローリスク/ローリターンで長期運用する事が大切です。

「人生100年時代」と呼ばれる昨今。退職はまだ人生の半ばであり、その後の資産を増やし続ける必要がありそうですね。

退職金は老後の生活費の基盤となる大切な資金です。長期間で検討できるような計画をたて、必要な資金は守り、当面使用しない資金を投資に充てる方法など生活スタイルにあった運用方法をとり、目的にあわせて運用していくことが大切ですね。

※本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

NISAは2024年度から制度変更しています。

詳しくはコチラ