休日はホカンスを満喫!30代小麦粉さんのリアルな資産形成

今回紹介するのは、金融系の会社に勤務する30代独身女性の小麦粉さん。

小麦粉さんは都内で家族と同居しており、休日は友人たちと美味しいレストランや居酒屋を巡るのが趣味とのこと。

コロナ禍で外食が少なくなってからは、憧れの近場ホテルでスパを楽しみ、ゆっくりお部屋で過ごすホカンスにはまっているそう。

今日はそんな小麦粉さんの資産運用のきっかけから現在の運用状況についてインタビューしてみました!

資産運用をはじめたきっかけは?

社会人になったタイミングで資産運用を開始

運用をはじめたのは社会人1年目の後半くらいです。

大学生まではバイト代は趣味やサークル活動にすべてつぎ込み、貯金ゼロ。ゼロどころか、親に頼ってマイナスなこともありました(笑)

知識がまったくない状態で社会人になりましたが、金融系企業に入社したことで、「自分も運用を勉強しないと…」と思ったことがきっかけですね。

資産運用は「習うより慣れよ」!?

さて何から運用しようかと思ったときに、ちょうどNISA(少額投資非課税制度)の制度が始まったので、NISAを使って投資信託をはじめました。ボーナスから10万円を一括購入したと思います。

とりあえず、ニュースで毎日見る『日経平均株価』に連動する投資信託を買いました。はじめての投資はじっくり調べて、どれが良いか考えてから…って人もいると思いますが、私の場合は完全に「習うより慣れよ」でしたね(笑)

慣れたら徐々に運用の種類を増やす

「慣れてきたな」と思ったときに運用にまわす金額を増やそうとする方は多いと思うのですが、私の場合は、ひとつひとつの商品は少額のまま、運用の種類を増やしてみました。

どんな運用の種類があるのか、自分にはどんな運用が合うのか、勉強のために色々なものに手を出してみようと思ったんです。

日経平均株価に連動する投資信託をはじめてみる⇒違う種類の投資信託も購入してみる⇒外貨預金をはじめてみる⇒年金保険での貯蓄をはじめてみる…って感じで少しずついろんなものをつまみ食いしてやってみました。

どんな商品を運用しているの?

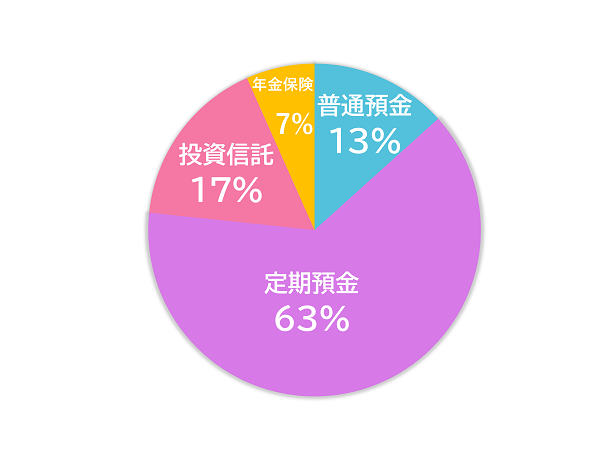

現在のポートフォリオは?

現在のポートフォリオはこんな感じです。

実は少し前まで外貨預金を保有していたのですが、円安の状況を受けて、円に戻したんです。その分が定期預金に入っているので、ちょっと今は預貯金が多いですね。利益が出たので、資産全体も少し増えました(笑)

また相場を見ながら投資信託を買い増ししようと思っています。大体、資産全体の30%~40%くらいまでは運用にしても良いかなと考えています。

お金の色分けをして、5年以内に使う可能性のある資金は定期預金で準備

30代に入り、将来のことを色々真剣に考えるようになりました。同級生でも結婚して子育てに奮闘している友人が多いですし、自分で住宅ローンを借りて家を買っている人も少なくありません。

まだ分かりませんが、もし30代で結婚・子育て・不動産購入などのライフイベントが訪れたらすぐに動けるように、定期預金に多めに資金を入れています。大体、これから5年以内に必要になる可能性がある資金は定期預金にしておきたいと思っていますね。

退職後のための資金は運用で準備

一方で、もっと遠い将来の不安ももちろんあります。「将来年金はどうなるかな」とか、「退職後に十分な貯蓄はあるかな」とか。すぐに手をつけなくても大丈夫そうな資金は、老後や遠い将来のために、運用で増やしながら貯めたいなと思い、資産運用しています。

投資信託や外貨預金だけではなく、60歳までコツコツ払って65歳から年金を受け取れるような個人年金保険も準備しています。

貯蓄のつくり方と、保有商品は?

給与の中から毎月8万円と年2回のボーナスを貯蓄に

まず、毎月のお給料からは月々8万円貯蓄しています。5万円は銀行の自動つみたて定期預金、2万円は一般財形貯蓄、1万円は個人年金保険です。普通預金にあると使いすぎてしまうので、とりあえず給料日当日に自動つみたて定期預金で先取り貯金するようにしています。

あとは、ボーナスですね。年2回のボーナスは基本的には貯蓄に回すようにしています。こうして貯まったお金の中から、投資信託や外貨預金での資産運用に取り組んでいます。もちろん、欲しいものや、旅行に使ってしまうこともありますが(笑)

私はつみたて投資よりも一括購入派なので、相場を見ながら下がった時に買っておいて、上がった時に売って利益が出ることを楽しんでいます。

NISAを活用して、投資信託から出た利益を非課税に!

投資信託はNISA(一般NISA)を活用して、非課税で持つこともしています。

基本的には最初に投資した日経平均株価や、アメリカのNYダウといった株式指標に連動するものがシンプルで好きですね。

ニュースや新聞で手軽に状況を確認できるのが良いところです。ただ相場が不安定な時、先行き不透明だなと思う時には、分散投資のバランスファンドも購入しますよ。

それから、なるべく手数料が安いものというのがこだわりポイントですかね。

投資信託

eMAXIS Slim国内株式(日経平均) eMAXIS NYダウインデックス eMAXIS Slimバランス(8資産均等型)生命保険料控除を活用して、おトクに自分で自分の年金を作る!

毎月1万円払っている個人年金保険は、生命保険料控除という国のおトクな制度を知って始めました。

会社に年末調整を出すので「生命保険に加入していて保険料を払っていると、所得控除が受けられる」ということまでは知っている方が多いと思うんですけど、その控除には3種類もあるって、知らない人沢山いると思うんです。

個人年金保険の保険料控除という枠があるので、それを活用しつつ、老後に備えているって感じですね。

資産運用をはじめてどう変わった?

経済リテラシーを身に付けるきっかけに

大げさに聞こえるかもしれないですが、資産運用をはじめたことで、「ニュースでぼーっと見ていただけの“経済”が、自分ゴト化された」と感じますね。

はじめての資産運用で日経平均株価に連動する投資信託を買ってから、テレビで「日経平均株価は~…」との音声が流れると自然と目がいくようになりました。

同じように、外貨預金をはじめてからは、大学生まで海外旅行直前の空港両替所でしか意識しなかった米ドル、ユーロ、オーストラリアドルなどの為替レートも、おおまかな動きと要因を知ろうとするようになりました。

資産運用は世の中のことを勉強する良いきっかけにもなるので、金融系企業に勤めていなかったとしても、若いうちから運用をはじめたことは良い選択だったなと思います。

最初の一歩を踏み出せば、やっぱりあとは「習うより慣れよ」!?

最初はNISAを使って少額から買ってみるとか、月々5,000円でもつみたて投資してみるとか、自分に出来る範囲で一歩踏み出してみるのが大事だと思います。

自分の資産が増えた、減ったとなれば、聞き流していたニュースにも関心を持つようになり、そのうち「自分に合った運用スタイル」や「投資のタイミング」も何となく分かるようになるのかなと。私もまだまだ勉強中の身ですが、無理のない金額で、じっくり資産を育てながら運用を楽しみたいと思います。

MoneyCanvasで資産運用をはじめてみよう

今回ご紹介した小麦粉さんのように、まずは少額からでも資産運用をはじめてみようと思った方は、MoneyCanvasから投資信託を購入してみませんか?

※本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

NISAは2024年度から制度変更しています。

詳しくはコチラ