保険金の受け取りに税金はかかる?入院保険金、満期保険金など種類別に注意点を解説

私たちは、消費税や所得税など、様々な税金を国に納めています。

実は、生命保険も税金と大きな関わりがありますが、よく理解していないまま加入している方が多いのが実情です。

生命保険は主に、保険金を受け取る際に税金がかかるため、どのような種類の税金がかかるかを理解していないと損してしまうかもしれません。

そこで本稿では、生命保険にはどのような税金がかかるのか、またどれくらいの税金がかかるのかを、分かりやすく解説します。

「受け取れるお金」と税金の関係

生命保険には、課税される「保険金」(一部を除く)と、課税されない「給付金」の2種類があります。

どのような税金がかかるかは、契約者(保険料負担者)、被保険者(保険の対象者)、受取人の関係と、どのような保険に加入しているかによって変わります。

課税される「保険金」

一部を除き、「保険金」には税金がかかります。各保険金の概要と、課税される税金は下記のとおりです。

- 死亡保険金(被保険者が死亡したときに受け取れる):所得税/相続税/贈与税 *1

- 満期保険金(被保険者が生存した状態で満期を迎えると受け取れる):所得税/贈与税 *2

- 個人年金(個人年金の支払時期が来ると受取人が受け取れる):所得税/贈与税 *3

- 解約返戻金(途中で保険を解約すると受け取れる):所得税 *2

課税されない「給付金」と「保険金」*4

何らかの病気や怪我が原因でお金を受け取る「給付金」は、課税の対象外です。

従って、高度障害状態になった場合などに受け取るお金も同様に、「保険金」であっても非課税となります。

- 医療保険分野:入院給付金、通院給付金、手術給付金、先進医療給付金など

- がん保険分野:がん診断給付金など

- 高度障害保険金(所定の障害状態になった時に受け取れる)、リビング・ニーズ保険金(余命半年と言われた際に死亡保険金を前倒しで受け取れる)、介護保険金(所定の介護状態になったら受け取れる)など

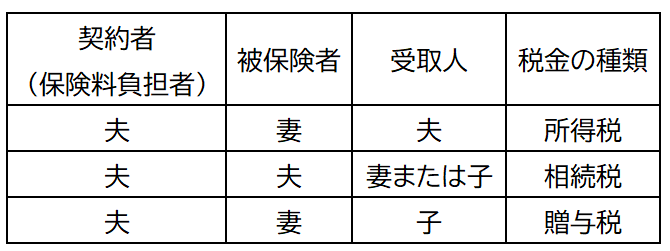

「契約者・被保険者・受取人」と税金の関係

ここでは分かりやすくするために、夫が契約者(保険料負担者)だった場合の課税関係について解説します。

下記のように、被保険者と受取人が変わると、課税される税金の種類も変わります。*1

所得税での課税 *1

所得税が課税されるのは、契約者と受取人が同一人物の場合です。

このようなパターンは、「契約者が自分自身のために使うお金を、生命保険を通して貯蓄している」とみなされるため、所得税が課税されます。

死亡保険金だけでなく満期保険金や解約返戻金も、同様の考え方です。

所得税での課税の場合、一時金で受け取るのか、年金で受け取るのかによって、課税額が異なるため、受け取り時には注意が必要です。

一時金で受け取る場合は、所得税の中でも「一時所得」扱いとなります。

課税金額は下記の計算式で求められます。

(受け取った金額-受け取るためにかかった金額-50万円)×1/2

年金で受け取る場合は、所得税の中でも「雑所得」扱いとなります。

課税金額は下記の計算式で求められます。

年金の額 - その年金の額に対応する保険料または掛金の額

なお、年金の年額からそれに対応する保険料または掛金の額を引いた残額が、25万円未満の場合には、源泉徴収されません。 *3

相続税での課税 *5

死亡保険金の中で最も身近なのは、「夫が保険料を負担し、夫が亡くなった時に、妻や子どもが死亡保険金を受け取れる」という事例ではないでしょうか。

このように、契約者と被保険者が同一で、受取人が相続人の場合は「相続税」が課税されます。

死亡保険金の受取人が法定相続人(配偶者や子など)の場合、「500万円×法定相続人の数」の金額が非課税です。

相続税は遺族の負担が少なくなるよう優遇されており、多額の保険契約でなければ、多くの場合が非課税となります。

贈与税での課税 *6 *7

保険料を負担していない方が、満期や解約、被保険者の死亡などによりお金を受け取った場合は、贈与税が課税されます。

例えば、契約者が夫、被保険者が妻、受取人が子どもで、満期になった保険を子どもが受け取る場合は、贈与税の課税対象です。

これは契約者が「保険を通して特定の人物にお金を贈与している」とみなされるからです。

なお、死亡保険金のうち、契約者が夫、被保険者が夫で、受取人が相続人の場合は、相続税の課税対象となります。

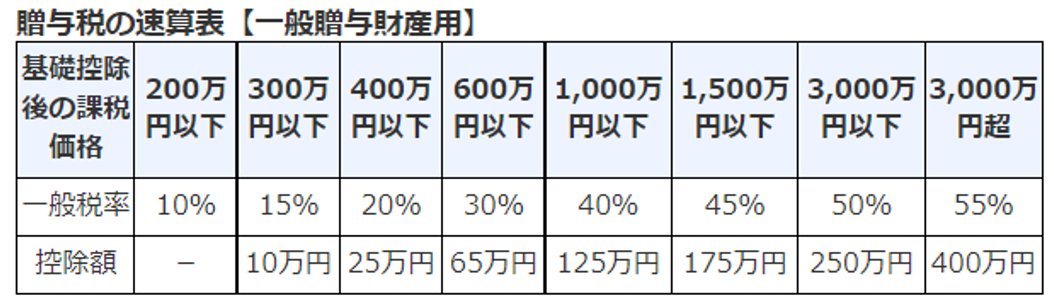

贈与税の課税金額は、暦年課税の場合、1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額110万円を差し引いた残額(基礎控除後の課税価格)です。

つまり1年間に110万円以上の贈与を受けると、課税対象となります。

課税額の計算式と所定の税率は下記のとおりです。

(基礎控除後の課税価格) × 税率 − 控除額

引用)国税庁「No.4408 贈与税の計算と税率(暦年課税)」

生命保険と税金にかかる注意点

ここでは、上記で説明した様々な条件に当てはまらない課税について解説します。

本来は非課税の「保険金」が課税されることがある *8

上記でも解説した「リビング・ニーズ保険金」は、場合によって相続税の課税対象になることがあります。

「リビング・ニーズ保険金」は、余命半年と診断されたことで、入院などの治療費が必要になると想定されるため、通常は非課税扱いです。

しかし、被保険者が死亡した際、受け取ったお金が余っている場合は、残りの額が「相続税」の対象です。

年金受け取りは2年目以降に注意 *9

初年度に贈与税や相続税が課税されている場合でも、年金の受け取りの場合は2年目以降に所得税のうち「雑所得」扱いになります。

課税される金額が変わることがあるので、注意が必要です。

「金融類似商品」にあたる保険の収益は税率20.315%

生命保険は株や投資信託のように、利益を求めるだけでなく、いざという時の保障を兼ねています。

このため、税制面でも優遇されていますが、唯一「金融類似商品」については、株や投資信託と同様の税率で課税されます。

対象となるのは、一時払い養老保険などの商品で「保険期間等が5年以下のもの」または「保険期間等が5年を超えるもので保険期間等の初日から5年以内に解約されたもの」の差益です。*10

要するに、「長期間契約する+保障がある」という生命保険の特徴を活かさない、短期の契約かつ収益性を求める契約の場合は、株や投資信託のような扱いになります。

保険だからと言って、一律に税制優遇があるわけではありません。加入の際には十分に注意しましょう。

まとめ

生命保険は、お金を受け取る際に課税されることを知らず、契約した際に提示された金額を満額受け取れると思っている方が多いのが現状です。

保険金が多額になれば課税額も大きくなるため、いざという時に「思っていたよりも受け取る金額が少ない」とガッカリすることもあるかもしれません。

このようなことを防ぐためにも、生命保険と税金の関係は事前に理解しておいた方がよいでしょう。

<関連コラム>

【お金の先生】 生命保険料控除 活用できてる?

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

*1 出所)国税庁「No.1750 死亡保険金を受け取ったとき」

*2出所)国税庁「No.1755 生命保険契約に係る満期保険金等を受け取ったとき」

*3出所)国税庁「No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金」

*4出所)公益財団法人 生命保険文化センター「入院給付金などには税金がかからない?」

*5出所)国税庁「No.4114 相続税の課税対象になる死亡保険金」

*6出所)国税庁「No.4417 贈与税の対象になる生命保険金」

*7出所)国税庁「No.4408 贈与税の計算と税率(暦年課税)」

*8出所)国税庁「リビング・ニーズ特約に基づく生前給付金」

*9出所)公益財団法人 生命保険文化センター「保険金などを受け取ったときの税金は?」

*10出所)国税庁「No.1520 金融類似商品と税金)」