① そもそも運用本当に必要?

「お金のこと、真剣に考えた方がいい気はしているけど、何も踏み出せていない」「周りが資産運用を始めて、自分も始めた方が良いか…でも何から始めればいいか分からない」

そんなあなた、分かりますその気持ち!

このコラムは、超運用初心者が投資のはじめの一歩を踏み出すべく、勇気を出して銀行窓口に相談に行ってみた内容を赤裸々に書いたものになっています。

どんな風に教えて貰えるのか?果たしてちゃんと理解できるのか?

画面の前のあなたに代わって体験していきます!

自己紹介

おだん子ちゃん(31歳会社員/女性)

・独身、絶賛婚活中

・街コンで出会ったイケメンにニセの投資話を持ち掛けられ5万円失ったことをきっかけに、「自分は世間知らずすぎる、正しい投資知識を身に着けよう」と一念発起。

ずばり、運用が必要な理由を教えてください

おだん子様、いらっしゃいませ。本日はご運用のご相談と伺っておりますが、こういったご相談は初めてですか?

初めてで、なにが分かっていないかも分かっていないという段階です

かしこまりました。そういうお客さまは多いので、何なりと聞いてくださいね

ちょっと最初にいいですか?そもそも、ぶっちゃけ資産運用って何で必要なんですか?

今が一番若いし、今使いたいじゃないですか!私も働いているから退職金だってあるし、年金だってあるんだから、なんとかなるでしょと思ってるんですよね。その辺りから教えてもらいたいです

100年時代、年金で足りない可能性

今色んなことに使いたいお気持ち、よーくわかります。ただ、本当に何とかなるでしょうか?おだん子様、何歳まで人生が続くか、イメージ湧きますか?

医療も発達しているし、人生100年時代って言いますよね

そうですよね。退職後、どんな風に過ごしたいですか?

そりゃあもういつでも旅行に行けるから、夫とふたりでいままで行けなかった秘境とか世界遺産とか行ってみたいです。…肝心の夫はまだいないけど。時間があるから、友達とランチに出掛けたりも沢山したい。元気で走り回るおばあさんになりたいです!

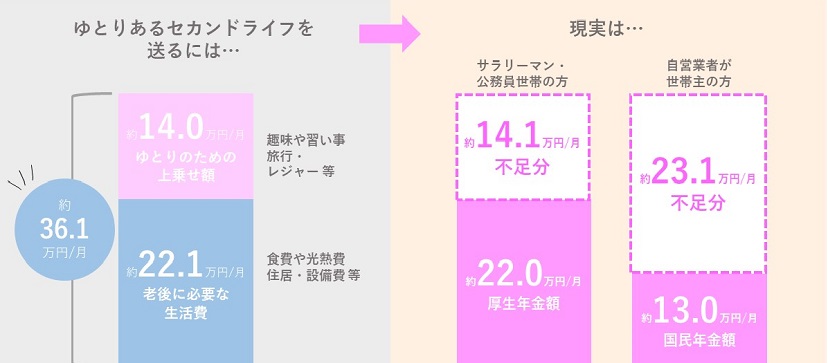

元気で走り回るおばあさま、良いですね。では、夫婦ふたりで楽しくゆとりあるセカンドライフを送るために、毎月どの程度のお金が必要だと思いますか?こちらをご覧ください

一般的には、夫婦2人の日常生活出費…例えば食費や光熱費は、平均22.1万円といわれています。そこに旅行や趣味、お互い好きなことができるゆとりある生活のためのお金は上乗せ平均14万円。楽しくゆとりあるセカンドライフには、平均36.1万円かかるんです

お、思ったよりかかる…退職後は給料がないから、年金頼りですね

そうですね。一方で、右側を見てください。サラリーマンや公務員世帯の夫婦2人の厚生年金は、平均22万円です

えっ、最低限の日常生活費分しか出ないじゃないですか!

その通りです。つまり、ゆとりある生活のため、趣味や遊びのための上乗せ資金は、退職金や貯蓄の切り崩しとなりますね。続いて、こちらをご覧ください

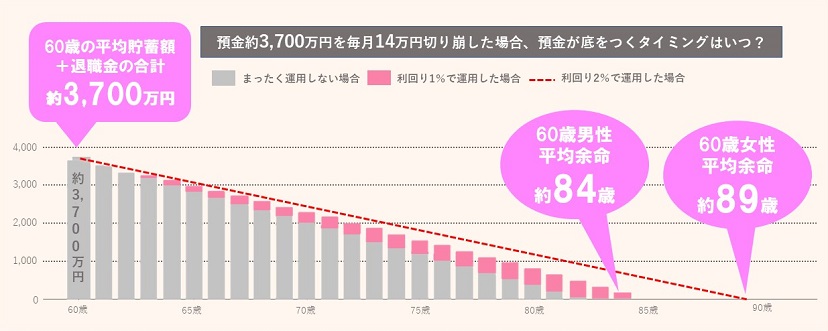

ここはケースバイケースですが、60歳の平均貯蓄額+退職金の合計が約3,700万円です。ここから全く運用をせずに毎月14万円切り崩していくと、お金は81歳で底をつきる計算になります

100歳まで生きるとしたら、残り19年は年金でやっと最低限の生活費を賄えている状態で過ごすってこと!?せっかくのセカンドライフで自由が出来たのに…

そういうことです。なので、少しずつでも貯めて、また貯まったお金は運用していくことで、命より先にお金が尽きるのを防ぎましょうという話です

命より先にお金が尽きる老後避けたいですね…。この表のピンクの部分は?

はい。ピンクの棒グラフは60歳時点から利回り1%で運用できた場合、お金が尽きる年齢を84歳まで3年間延ばすことができることを表しています。赤の点線は利回り2%で運用出来た場合で、89歳まで8年間延びます

ちなみに、預金の利回りはどの程度なんですか?

誠に申し上げにくいのですが、普通預金の金利でいえば現在年間0.001%です

れいてんれいれい…?え、なに?計算も出来ない単位…。つまり、預金に入れておくのは全然利回り1%にも足りていないわけですね。そこは理解できました

1年間3,700万円を預けておいても、税引前370円です

ちょっと、この後恵比寿に飲みに行く往復交通費にもならないんですけど…

ライフイベントごとの出費、甘く見てると痛い目に?

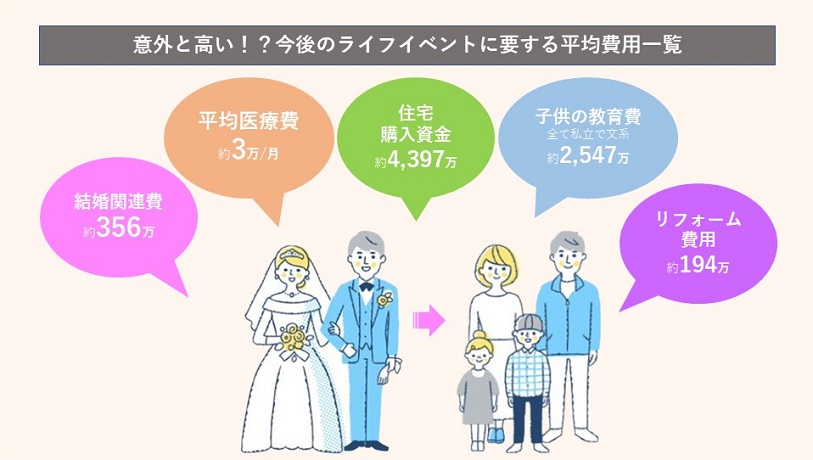

そして老後のことだけではなく、老後以外にも、お金を使うポイントは沢山あります。これからのライフイベントに備えて計画的に貯蓄していくことも必要ですね

これからのライフイベントは結婚式、子供の教育、夢のマイホーム…これだけ色々あって、まず60歳で3,700万円貯まっているのかどうか…

嬉しいイベントだけでなく、不慮の事故や病気にも備えたいところです。ここまでの話をまとめますと、お金を出来る限り早くから、貯めて、ふやしていくことが大切です

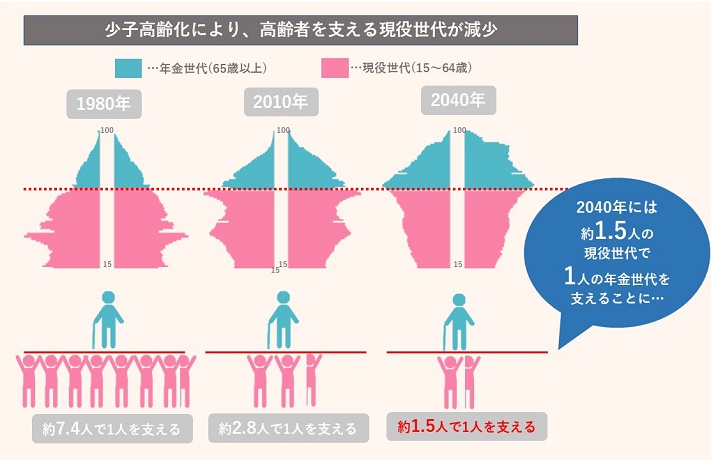

少子高齢化やインフレも運用の理由に?

それだけでなく…

え、まだ続くんですか?

ここからは個人の話ではなく、社会構造の変化の話をします。少子高齢化が進んでる世の中では、今の若者が将来もらえる年金は、そもそもさっきの前提より少なくなるかもしれません。また、社会保障費用も増えていくでしょうね

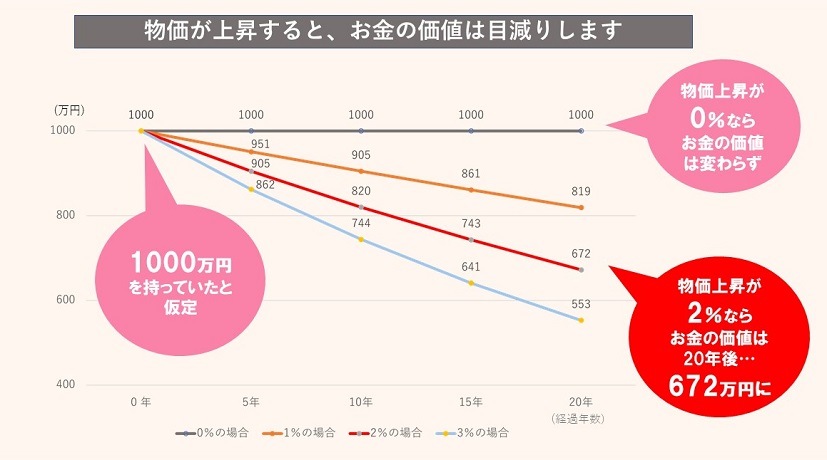

また、物の価格も高騰しています。2022年は、日本国内でも物価指数が2%超上がっています。ちなみに海外ではもっと価格が上がっています

そういえば、NYに住んでる友達がランチのハンバーガーで当たり前に数千円飛んでいくから、物価が高いよって言ってました。日本だって、子供のころから10円玉握りしめて買いに行っていた馴染みの駄菓子も10円超えしたし、最近お菓子の中身減ったもの多いですもんね!

そうなんです。物の値段が上がると、同じお金を持っていても買えるものが少なくなります。昔は1,000万円持っているひとは10円の駄菓子約100万個買えていたのに、12円に値段が上がったので、今は1,000万円持っていても約83万個しか買えないんです

工場かよって個数でイメージ湧かないですが、言ってることは分かりました。毎年ずっと2%インフレが続いたら20年後お金の価値が672万円にって書いてある…

物価が上がっていく中では、資産残高が変わらなくても生活は貧しくなっていく。つまり、残高は変わらない、減らさないではなく、増やしていかなければならないんです

Point!

- 老後の資金、ライフイベント毎の資金、意外とかかる!

- 今後貰える年金は減るかも、逆に払う社会保障費用は増えるかも!

⇒早めからコツコツ貯金していこう。 - 貯めたお金は預金に置いておいても増えない!寧ろインフレ下では価値減少!

⇒資産の運用を勉強して、増やす努力をしよう!

どれくらい運用すればいいのか教えてください!

運用の必要性は分かりました。今までこういうことを考えてこなかったので、私にはあまり貯金がないんです。数年以内には絶対結婚式をしたいから、そのためにちょっと貯めてはいますが…

素敵ですね!ご予定がおありなんですね

いやぁないんですねこれが。でも必ず近日中に相手を見つけてみせますよ

失礼致しました。それでは、基本的にこれから受け取られるお給料の中から少しずつ貯蓄していくイメージでお話ししましょうか

さらっとスルーしてきますね。じゃあ、どのくらい貯めるのが一般的なんですか?

無理のない範囲は人によって違うので、その人その人に合わせた金額であるべきですが、ここでお金の色分けをしてみましょう

色分け?

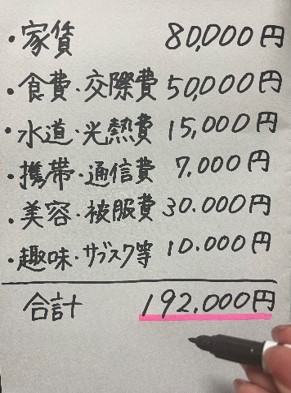

おだん子様、普段のお給料の中から、絶対にかかる生活費や、手元に残しておかないと不安な金額ってどのくらいですか?ご自身で書いてみてください

えーっと。こんな感じかな

給料のうち、上記をひいたらいくら残りますか?

えーっと。8万くらいですかね

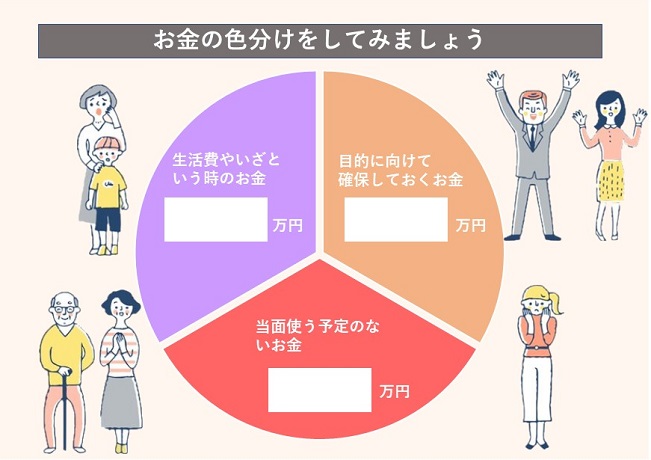

この円グラフを見てください。円全体が、おだん子様の給料です。さっき書き出してもらった生活費やいざというときのお金が左上の紫の部分

じゃあ残った8万円がオレンジと赤ですね

そうです。そのうち、オレンジは短期的な目的に向けて貯蓄する分です。運用が初めての方であれば、この分は定期預金等、安定的で短期解約可能な商品で貯蓄するのが良いでしょう

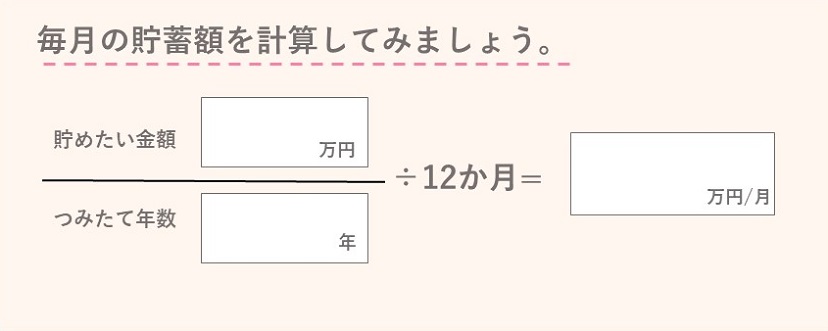

大体5年以内くらいに予定しているイベントが目安です。オレンジの計算にあたってはこの計算式で計算してみてください

5年以内のイベントかぁ。3年後までに結婚式をしたいとして、あと150万円は貯めたい…。となると、150÷3÷12=4とちょっと!

そうですね。そうしたら、おだん子様の場合、オレンジ部分は少し多めに見て5万円ということで。のこるは赤い部分です

赤い部分は8万円-5万円で3万円だ!

その通りです。赤部分の3万円は、中長期的な貯蓄として考えていただいていいかなと。資産運用には様々な種類があります。もちろんリスクもありますが、この3万円分は、少しリスクをとっても増やす期待をもって、将来のために貯蓄されていくのはいかがでしょう

⇒続きはこちらをチェック!初心者が窓口行ってみた! ②運用ってどんな種類があるの?~前編~

<あわせて読んでみよう!>

現役銀行員がセキララに語る! 私たちの運用事情 Part2

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。