ライフプラン入門! 資産形成に役立つライフプランの考え方

みなさんはライフプランについて考えたことはありますか?

インフレ(物価上昇)による支出の増加や、将来受け取れる年金額が少ない可能性があることから、未来の生活や資金に対して漠然とした不安を抱いている人は多いのではないでしょうか。

ライフプランを考えることで、どれくらいの資金が必要になるのか、自分が今から準備すべき資金を把握することができます。ライフプランのメリットを理解して、実際に自分のライフプランを考えてみましょう!

ライフプランとは

ライフプランとは、将来起こる可能性のあるライフイベントや出費を予想し、具体的に計画を立てることです。

人生には就職・結婚・出産・マイホーム購入・子どもの教育・退職・介護などライフイベントが発生し、それにともない大きな出費があります。

その場ですぐに用意できない多額の資金となる場合もあるため、ライフプランはなるべく早めに考え、時間をかけて計画的に資金を準備することが大切です。

人生の三大資金とは

人生にはさまざまな資金が必要ですが、特に「住宅資金」「教育資金」「老後資金」は出費が大きく、人生の三大資金と言われています。 *1

出典)日本FP協会「主なライフイベントにかかる費用の目安」を参考に筆者作成

住宅資金

住宅購入に必要な資金は、一戸建てが約3,719万円、マンションが約4,848万円とされています。 *2

住宅ローンを利用する場合は頭金の確保だけでなく、将来の収支や家族構成の変化を考慮しながら、無理のない返済計画を立てることが重要です。

ちなみに頭金の目安は、一般的に住宅購入価格の20%までと言われています。

新築で購入した家でも、年数が経つにつれて老朽化が進みます。住宅資金は購入時だけでなく、リフォームで必要となる可能性も考慮しましょう。

教育資金

幼稚園から高校までを公立、大学を私立と想定した場合、塾や習い事の月謝も込みで学費は子ども1人につき約1,097万円とされています。 *3*4また、私立や海外留学などを選択する場合はさらに資金が必要になります。

教育資金の計画には、奨学金制度や教育ローン、教育保険などを検討するのも一つの方法です。

老後資金

平均寿命が伸びたことで「人生100年時代」といわれるようになった現代社会において、老後の資金不足は顕著な問題です。

退職した65歳の夫婦2人世帯の場合、平均支出は約27万円/月であるのに対して、公的年金による平均収入は約22万円/月のため、毎月約5万円の生活費が不足することになります。*5*6

また、趣味や旅行を取り入れたゆとりあるセカンドライフを送るためには約38万円/月の生活費が必要といわれているため、毎月約16万円の生活費を貯蓄から切り崩さなければいけません。 *7

公的年金の収入では足りない生活費を補うためには、早期からの資産形成が重要です。

ライフプランを考える目的って?

三大資金を把握する

前章で述べた三大資金である「住宅資金」「教育資金」「老後資金」は、あらかじめ準備が必要な大きな出費です。

たとえば「30歳で家を買う」というように具体的なライフプランが決まっていると、必要な金額を把握して、準備することができます。

万一の事態にそなえる

ライフプランを考えて三大資金を準備していたとしても、病気・怪我・失業などの不測の事態はいつ起こるかわかりません。

これらも想定することで、必要な資金を把握し、貯蓄や保険でそなえることができます。安心した生活を送れるように準備しましょう。

家計を把握する

ライフプランを考えると想像以上に多くの資金が必要であることを実感するでしょう。

貯蓄の第一歩は家計の見直しによる節約です。

食費・光熱費・固定費など家計の収支を把握することで無駄な支出が見えてくるので、家計を見直すことができます。

ライフプランの考え方

ライフプランを考える過程は、自分自身の価値観や目標、将来のビジョンを明確にする作業です。

次のステップにそって検討してみましょう。

① 現状を把握

まずは自分が保有している資産(預金・運用商品など)や負債(ローンなど)がいくらあるか把握しましょう。

また、毎月の収入と支出をリストアップして、どのようにお金を使っているか確認します。

② 自分のライフイベントを予想

「自分が」「何歳で」「何をする」というようにライフイベントを予想して書き出しましょう。

今後の家庭やキャリアを想像し、人生設計をしてみてください。

③ 家族のライフイベントを予想

「だれが」「何歳で」「何をする」というように家族のライフイベントを予想して書き出しましょう。

子どもがいる世帯は人生の三大資金である教育資金が発生するので、全員分確認しましょう。

④ ライフイベントごとに必要な金額を調べる

書き出したライフイベントに応じていくら資金が必要になるか調べましょう。

可視化することで「何歳までにいくらお金をためる」という具体的な目標ができるので、計画的に準備をすることができます。

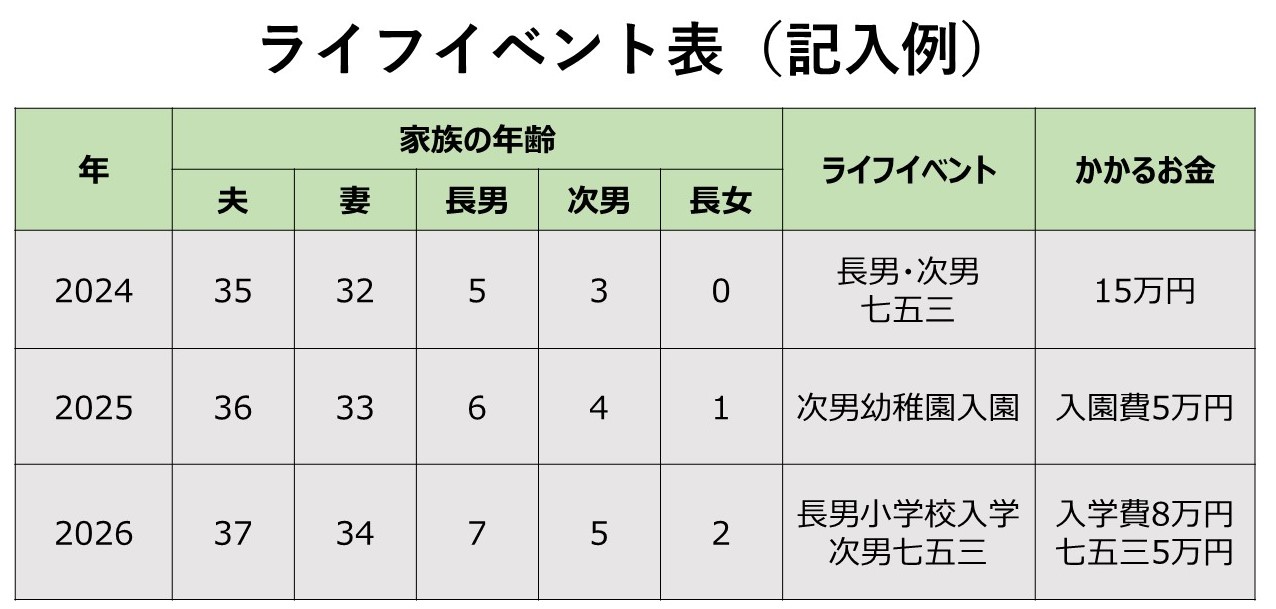

上記①から④までの工程はライフイベント表にまとめるとわかりやすくなります。自由に書き出すのも良いですが、無料でダウンロードできるテンプレートもあるので積極的に活用しましょう。

出典)日本FP協会「便利ツールで家計をチェック」をもとに筆者作成

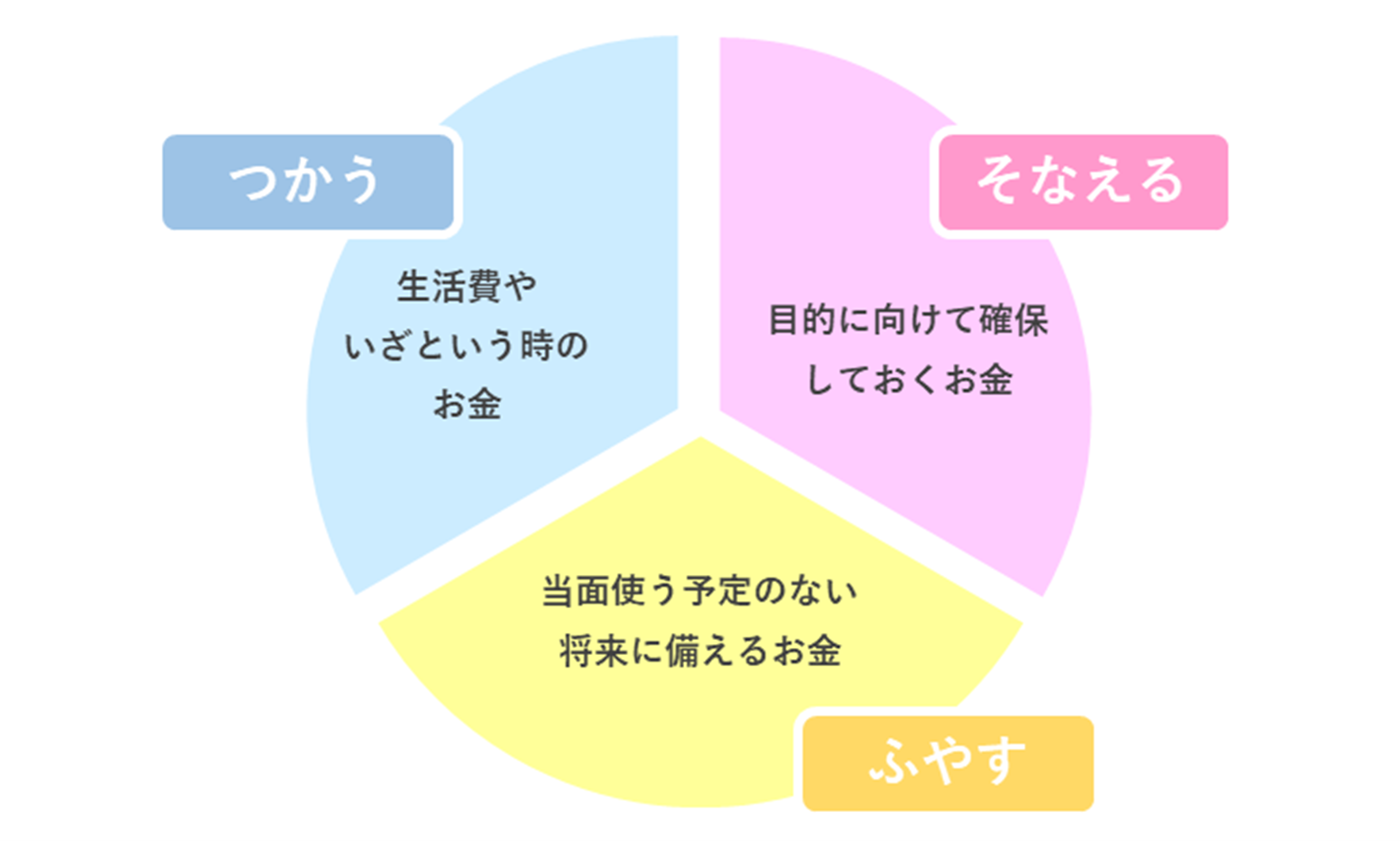

お金の色分けをしてみよう

まずは自分自身の現状を把握する必要があります。現時点で保有している資産を洗い出して、3つに色分けしてみましょう!

資産を洗い出すことで目標までどれくらい乖離があるのか、どれだけ利回り良く貯めていく必要があるのか、把握することができます。

① 「つかう」お金

食費や光熱費などの生活費はいつでも引き出しできるように、普通預金で確保しておきましょう。

最低でも毎月の生活費×6ヵ月分がキープできていると安心です。

② 「そなえる」お金

子どもの教育費やマイホーム購入など、今すぐ支払う予定はなくても支払時期が明確になっているものは、前もって準備しておく必要があります。

普通預金と混ざらないように定期預金や貯蓄預金にするとわかりやすいです。

③ 「ふやす」お金

当面使う予定のない余裕資金、老後の年金生活のために貯めておきたい資金などが当てはまります。

効率良くふやしたいですが、預金では金利が低く、インフレ(物価上昇)により資産価値が減っていく一方です。

時間を味方にするとふえる効果が期待できる投資信託などの資産運用を検討してみてはいかがでしょうか。

〇資産運用に興味がある方はこちら!

ライフプランを考えたあとはどうする?

家計を見直す

ライフプラン実現のために、今からできることは「出費を減らす」「資金をふやす」というアクションです。

たとえば、「出費を減らす」ためのアクションには固定費(携帯料金やサブスクリプションサービスなど)の見直しが有効です。

「資金をふやす」ためのアクションにはNISAなどの資産運用が効果的です。資産運用はリターンが期待できる一方でリスクもともないます。自分に合った方法で家計を見直しましょう。

定期的にライフプランを見直す

ライフプランは一度考えて終わりではありません。経済状況、家族構成、キャリアなど変化する人生の状況に合わせて調整が必要です。

さいごに

ライフプランを考えることは、「三大資金の準備」「万一の備え」「家計の見直し」につながるというメリットがあります。

まずは資金が必要なライフイベントを書き出し、時期や費用を予想しましょう。

早いうちから計画的に資金を準備することで、将来に対する不安が軽減され、万一の時でも困ることが少なくなります。

将来の生活や資金に対して不安を抱いている人は、さっそくライフプランを考えるところから始めてみましょう。

〇就職や結婚、出産などのライフイベントにかかるお金についてはこちらで解説!

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

出典

*1 一般社団法人全国銀行協会「90秒でわかる!人生の三大資金」

*2 住宅金融支援機構「2022年度フラット35利用者調査」

*3 文部科学省「令和3年度子供の学習費調査」

*4 文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

*5 総務省「家計調査報告 家計収支編2022年(令和4年)平均結果の概要」

*6 日本年金機構「令和4年4月分からの年金額等について」

*7 生命保険文化センター「2022(令和4)年度生活保障に関する調査(速報版)」