1人当たり約1,000万円!?高校・大学の教育費は早めに準備を始めよう

子育てに関する費用の中で教育費は経済的な負担が大きく、子どもを持つ家庭にとって直面する悩みの一つでしょう。

また、近年では少子化が進行する要因の一つとして、子育てにおける経済的負担が挙げられます。

そこで本記事では、日本政策金融公庫が公表する教育費負担の実態調査結果などに基づき、「高校から大学までの教育費負担」にスポットをあてて解説します。

出生数の低下と子育てへの不安

日本の少子化が進行している要因の一つとして「経済的負担の増加」を挙げる人が多いようです。

出生数の傾向や子育てに対する意識調査について、みていきましょう。

出生数の低下

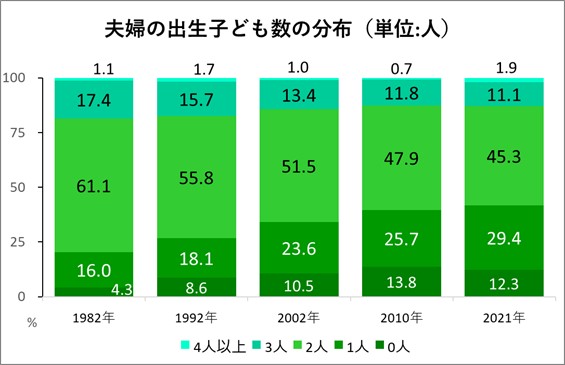

国立社会保障・人口問題研究所が公表する第16回出生動向基本調査」によると結婚5年目~9年目の夫婦1組当たりの出生数は減少傾向であることが分かります。

2人の子どもがいる夫婦は、1982年は61.1%であったのに対し、約40年後の2021年は45.3%に減少しています。

3人の子どもがいる夫婦も同様に17.4%から11.1%に減っています。

一方で、子どもが1人の夫婦は16.0%から29.4%、子どもがいない夫婦も4.3%から12.3%とゆるやかに増加しています。

出典)国立社会保障・人口問題研究所 「第16回出生動向基本調査(結婚と出産に関する全国調査)」を基に作成

厚生労働省が発表した2023年の人口動態統計によると、1人の女性が生涯に産む子どもの数を示す合計特殊出生率は1.20と過去最低を更新しました。

地域別でみると、最も低かったのは東京の0.99と1を下回る結果となりました。*1

子育てへの不安は教育費などの経済的負担

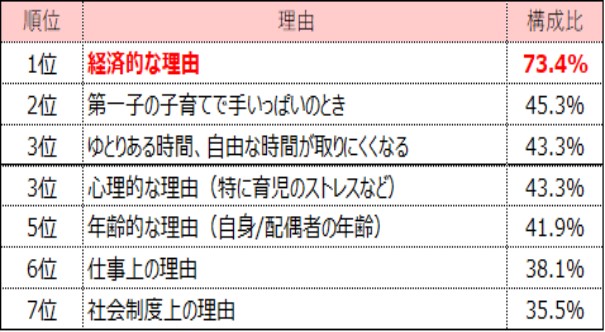

公益財団法人「1more Baby応援団」が公表する「夫婦の出産意識調査2024」によると2人目以降の出産をためらう「2人目の壁」について、「存在する」と回答した人(複数回答可)の割合は78.9%に達し、過去11年間で最も高い結果となりました。*2

そのうち、76.8%が子育てや教育費などの「経済的な理由」を要因として挙げています。

出典)1more Baby応援団「夫婦の出産意識調査2024」を基に作成

教育費だけでなく、物価の上昇にともなう生活費の増加、住宅費の負担、不安定な雇用環境など、多くの夫婦が経済面で子育てにとまどいや不安を感じているのかもしれません。

高校から大学までの教育費

前章の調査結果から子どもの教育費に対する不安が大きいことが分かりました。

子どもの年齢が上がるほど教育費の負担は増えていきます。

次は実際に高校・大学にかかる教育費について解説します。

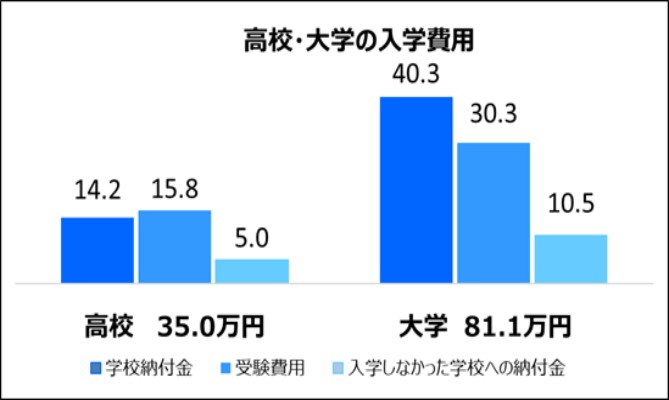

入学費用【高校35万円・大学81万円】

ここで述べる入学費用とは、以下のとおり、入学金だけではなく入学するためにかけた費用も含みます。

・学校納付金・・・入学時に学校へ支払った入学金、寄付金、学校債などの費用

・受験費用・・・受験料、受験のための交通費・宿泊費

・受験合格後に入学しなかった学校への納付金

入学にかかる子ども1人当たりの費用は、高校が35.0万円、大学が81.1万円となりました。

出典)日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は減少」を基に作成

大学受験費用の高さは意外に感じるかもしれません。

受験費用は約30.3万円で、学校納付金の約40.3万円と比較しても10万円程度の差しかありません。

具体的には、大学入学共通テストの受験料が18,000円、国立大学の二次試験料が17,000円、私立大学の受験料は30,000円から35,000円が一般的です。*3

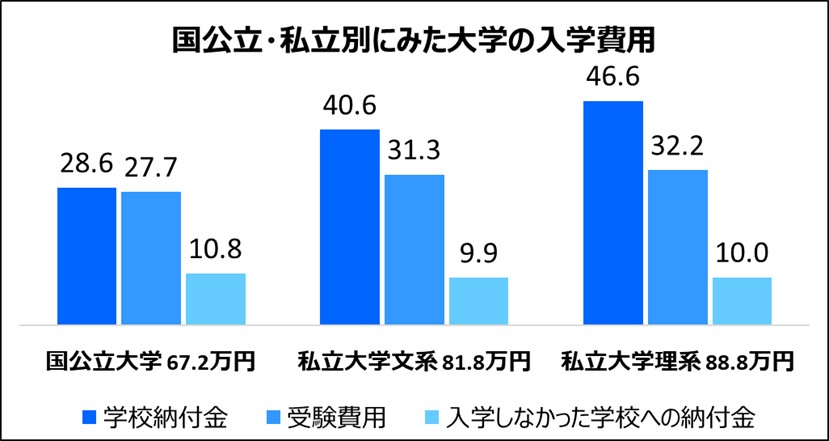

国公立・私立別にみた大学の入学費用を比較してみると、その差は顕著です。

出典)日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は減少」を基に作成

特に、大学の入学費用で最も高額なのは「私立大学理系」で、その金額は約88.8万円にも上ります。

一方で、「国公立大学」の入学費用は約67.2万円と、私立大学に比べて負担が少ないものの、決して安い金額ではありません。

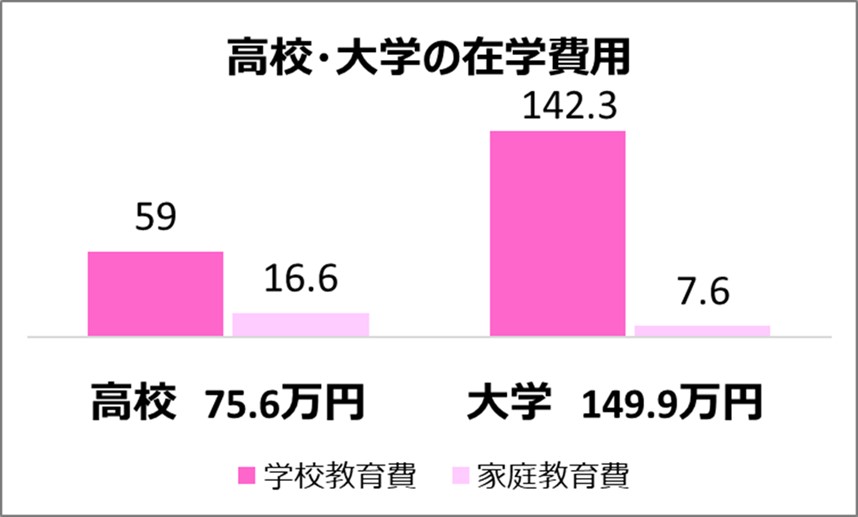

年間の在学費用【高校75万円・大学149万円】

入学費用より負担が重いのは「年間の在学費用」です。

ここで述べる在学費用とは、以下のとおり、授業料だけでなく、通学費や教材費、学校以外の塾や習い事の費用も含みます。

・学校教育費・・・授業料・通学費・教科書代など

・家庭教育費・・・塾や家庭教師の月謝・習い事の費用など

子ども1人当たりの1年間の在学費用は高校が75.6万円、大学が149.9万円となりました。

出典)日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は減少」を基に作成

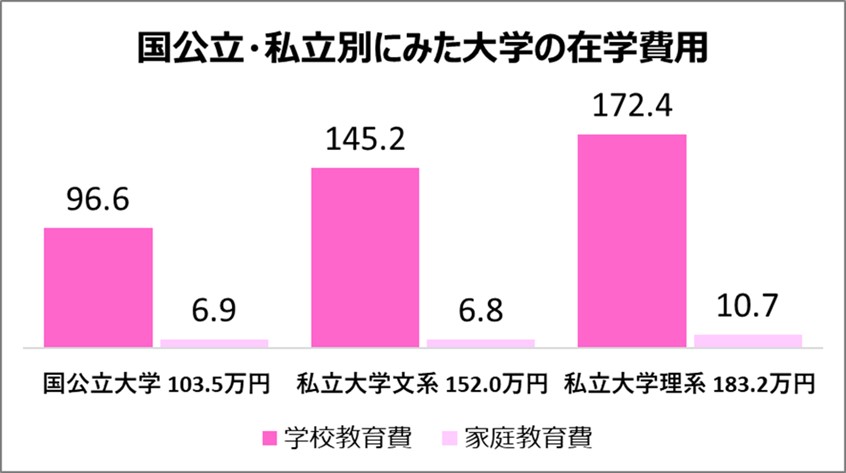

国公立・私立別にみると、1年間の在学費用は「私立大学理系」が183.2万円と最も高く、「私立大学文系」が152.0万円、「国公立大学」は103.5万円です。

出典)日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は減少」を基に作成

私立大学においては、理系と文系の違いで年間約30万円の在学費用の差が生じます。

子どもが私立大学理系に進学する場合、親の経済的負担はかなり大きくなるでしょう。

一方、国公立大学においても、年間の在学費用は約100万円程度となり、4年間の総在学費用は軽視できる額ではありません。

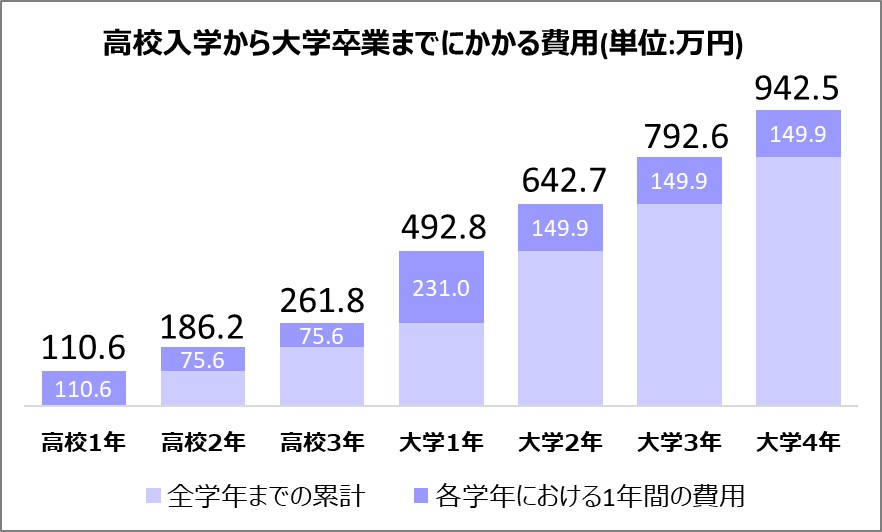

高校入学から大学卒業までにかかる教育費用【1人当たり942万円】

入学費用と在学費用の合計金額は、子ども1人当たり942万円です。

大学に進学すると毎年150万円が加算されます(4年間の就学の場合)。

出典)日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は減少」を基に作成

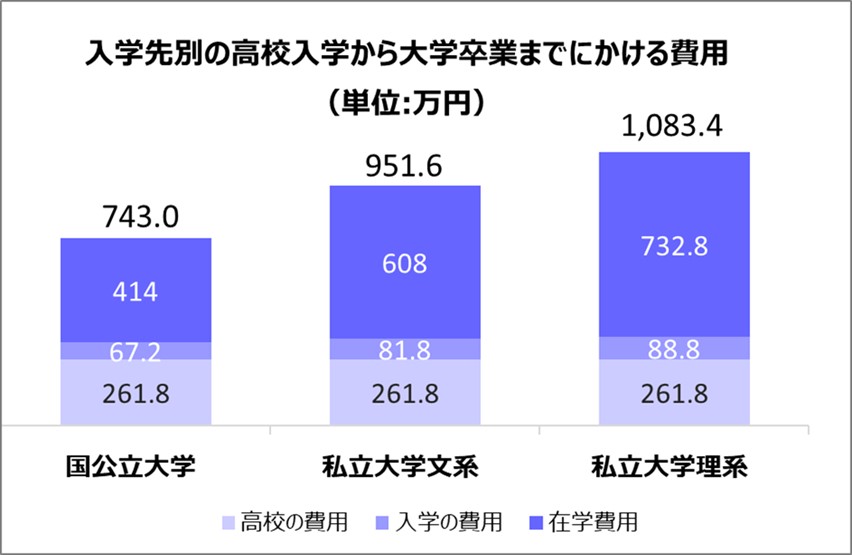

入学先で分けると「私立大学理系」が1,083.4万円となっています。

出典)日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は減少」を基に作成

さらに地方から上京するなど、進学のために子どもが一人暮らしをする場合はアパートの家賃や食費など仕送り代も必要です。

仕送り額は年間平均95万円で、たとえば大学に4年間通わせた場合、在学費用の他にプラス380万円程度の費用負担増となります。*4

教育費の準備

ここまで、教育費に関する負担をみてきました。

前もって教育費を準備するためにはどのような方法が考えられるでしょうか。

自動つみたて定期預金口座の開設

自動つみたて定期預金とは、毎月指定した日に普通預金から一定額を自動的に引き出し、定期預金に預け入れます。つみたてはいつでも停止や再開が可能で、たまった資金は好きな時に解約することができます。

金利が高いとはいえませんが、リスクが低く、確実性の高い方法と言えるでしょう。*5

学資保険に加入

学資保険も教育資金を準備する選択肢の一つです。

毎月決まった金額の保険料を払い込むことで、大学の教育資金などを計画的に準備できます。

各社によりさまざまなプランがあるので、払込期間や保障内容など目的に合った商品を選びましょう。

ただし、保険料払込期間中に解約した場合は、払込保険料総額を下回る場合があるので注意が必要です。

契約者が亡くなった場合はその後の保険料が不要になることが一般的ですが、保障内容はそのまま継続されます。

NISAのつみたて投資枠活用

NISAのつみたて投資枠を活用して教育資金をためるのも良いでしょう。

NISAのつみたて投資枠とは、特に少額からの長期・つみたて・分散投資を支援するための非課税制度で、毎年120万円を上限として毎月一定額の投資信託が購入可能です。なお、非課税期間は無期限となっています。*6

通常、株式・投資信託の配当金には20.315%の税金がかかりますが、NISA口座で運用した利益には税金がかからないため、投資で得た利益をそのまま受け取れるのがメリットです。*7

できるだけリスクを抑えながら手堅く増やしたい場合には、複数の資産や地域に分散投資したバランス型の投資信託を選択すると良いでしょう。

バランス型の投資信託は、国内外の株式・債券・リート(不動産投資信託)などに分散投資する投資信託です。値動きの異なる資産を併せ持つことで、価格変動リスクを低減させる効果が期待できます。

〇NISAについてはこちらの記事でくわしく解説しています。

まとめ

子どもがどのような進学先を選ぶのかは、その時でないと分かりません。

ただし、親としてはどの大学に進学したとしても慌てないように備えておきたいものです。

学資保険の加入やNISAの活用など、子どもが幼い時から少しずつ必要な資金を準備していきましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

出典)

*1 日本経済新聞「2023年の出生率1.20、過去最低を更新 東京都は0.99」

*2 1more Baby応援団「夫婦の出産意識調査2024」

*3 公益財団法人生命保険文化センター「大学受験から入学までにかかる費用はどれくらい?」

*4 日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は減少」

*5 三菱UFJ銀行「自動つみたて定期預金」

*6 金融庁「新しいNISA」

*7 国税庁「株式・配当・利子と税」