就業不能保険は必要か?うつなどの精神病でも支給される?基礎知識を確認しよう

就業不能保険とは、病気やけがによって働けない状態が続いた場合に、一定の給付を受けられるものです。*1

生命保険への加入を考えたとき、多くの人は「死亡」リスクに注目しますが、働き盛りの世代に見落とさないでほしいのは「働けない」リスクです。

今回は、就業不能保険の基礎知識や必要性について、公的な保障とのバランスを考慮しながら解説します。

加入率が増加している就業不能保険

予想外のけがや病によって「働けなくなる」リスクに備えるため、誕生したのが就業不能保険です。

「就業不能保険」や「就業不能保障保険」という名称で扱われており、商品によっては主契約(生命保険)に特約として付帯できるものもあります。*2

ここでは、就業不能保険の基礎知識や人気が高まっている理由を解説します。

就業不能保険とは、どんな商品なのか

生きていくうえで、誰もが病気にかかったり、けがを負うリスクを抱えています。治療には長期の入院や在宅療養が必要なケースがあり、そうすると「仕事ができない」状態になる可能性もあります。

働けない状態が続いたとき、生命保険会社から給付金を受け取れるのが、就業不能保険です。*1

生命保険各社によって「所定の就業不能状態」の定義や「支払対象外期間」の設定はさまざまです。

保険金の種類は、一時金としてまとめて受け取るタイプもあれば、月払いで一定額を受け取る給付金もあります。*2

商品によって給付要件・受け取り方などが大きく変わるため、複雑で分かりにくいと感じる方もいるでしょう。

自分に必要な保障だけ備えれば、余分な保険料を支払う必要はないため、しっかりと商品を理解することが大切です。

注目される理由は、「死ぬ」より高確率の「働けない」リスクの増加

2021年の「生命保険に関する全国実態調査」によると、生活障害・就業不能保障保険(および特約)への世帯加入率は18.4%でした。*3

2018年に実施された調査での加入率は12.0%であり、6.4ポイント増加しています。いま、就業不能保険への注目が集まっているのは、なぜでしょうか。

理由のひとつとして考えられるのが、「働けないリスクの増加」です。

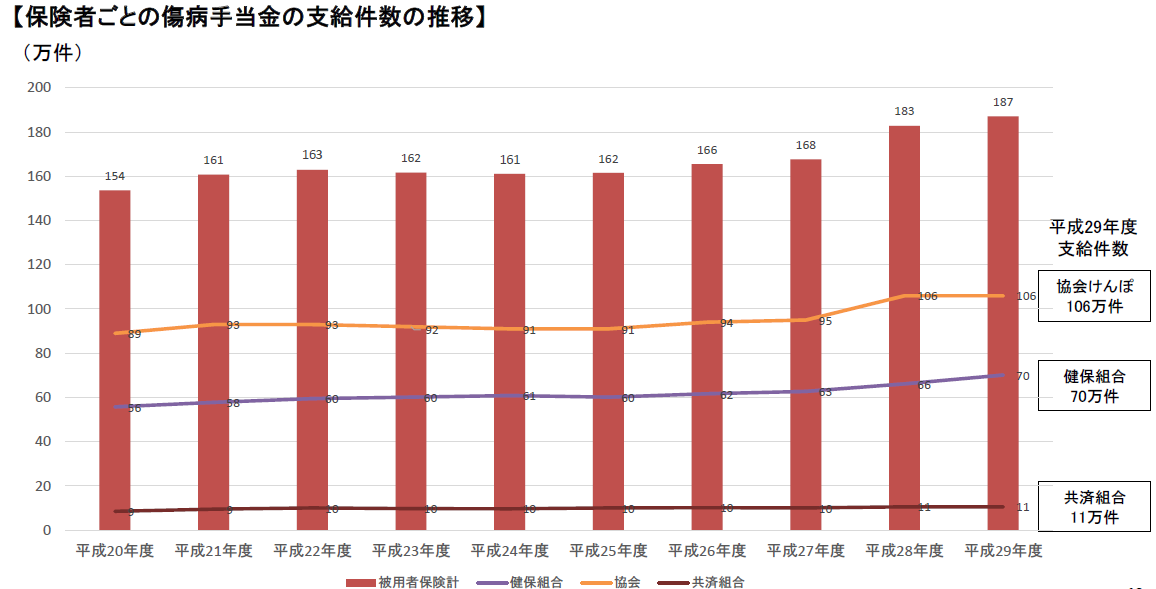

厚生労働省が公表している資料によると、2017年までの傷病手当金の受給件数は増加傾向にあります。*4

傷病手当金とは、病気やけがによる休業中に事業主から十分な報酬が得られない場合、支給される公的保障です。*5

引用)厚生労働省 第127回社会保障審議会医療保険部会 資料1「傷病手当金について」p10

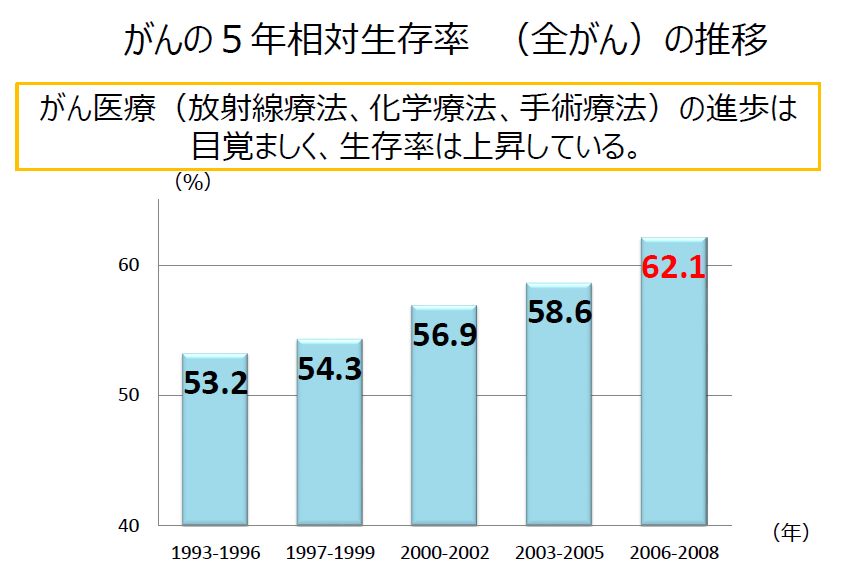

「働けないリスクの増加」の背景には、死亡リスクの減少があります。悪性新生物(がん)は主要死因のひとつですが、医療の進歩により死亡確率は低下しています。*6

がん患者の約3人に1人は20代から60代に罹患しており、2016年の調査では、仕事を持ちながら悪性新生物の治療をしている人数は36.5万人に上ることが分かっています。*7

引用)厚生労働省 第127回社会保障審議会医療保険部会 資料1「傷病手当金について」p14

医療の発展により、死亡リスクだけでなく、病気やけがの治療と仕事を両立するための備えが必要な時代となりました。

就業不能保険が必要なのは、どんな人か

では、どのような人が就業不能保険に加入するべきなのでしょうか。

だれもが病気やけがによって休職する可能性がありますが、就業不能になることをむやみに心配する必要はありません。

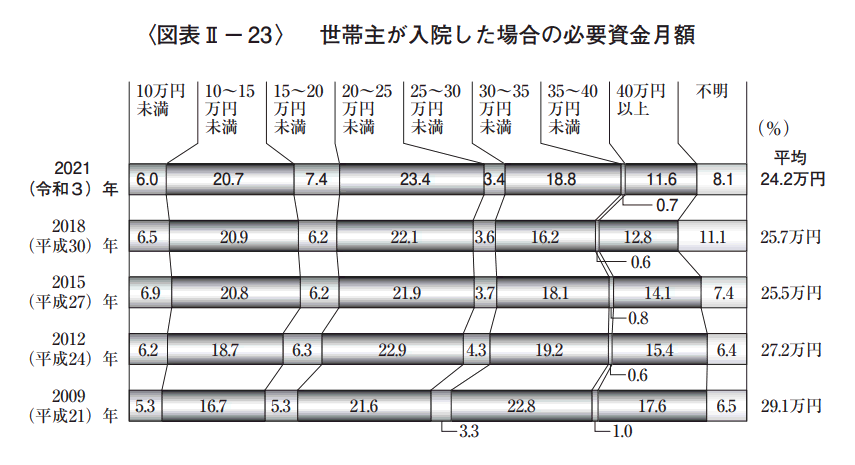

引用)公益財団法人生命保険文化センター 2021年度「生命保険に関する全国実態調査」p148

世帯主が病気などで2〜3ヶ月入院した場合、健康保険診療の範囲外の費用として月額平均24.2万円かかるというデータがあります。*8

まずは月々にかかる生活費を知り、そこから受け取れる公的保障額(健康保険や労災保険)を差し引きます。

残った額を貯蓄で補えるかどうかによって、就業不能保険の要否を判断しましょう。

自動車などのローンが残っていたり、子どもの教育費がかかる時期であったり、人によって備えを手厚くすべきタイミングはさまざまです。

ライフイベントと費用を把握することで、自分に必要な保障を見つけられるでしょう。

就業不能保険へ加入するときのポイントは?公的保障とのバランスを考えよう

ここでは、就業不能保険を選ぶ際のポイントを解説します。

会社員や自営業者など、働き方によって受け取れる公的保障が異なる点にも注意が必要です。

会社員の場合

一般的に、会社員や公務員は健康保険組合や共済組合といった「被用者保険」に加入します。*9

業務外での病気やけがによって連続して3日間休んだ後、4日目以降の休業に対して、傷病手当金が支給されます。*10

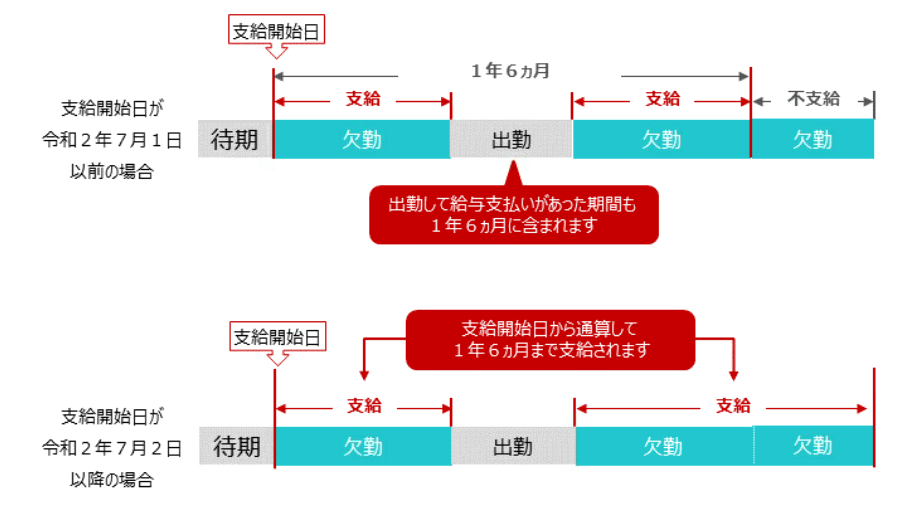

支給期間については、健康保険法等の改正により、2022年1月1日から通算化されました。*11

下図のとおり、いままで「支給開始日から最長1年6ヶ月」でしたが、2020年7月2日以降に支給を開始した傷病手当金は「支給開始日から通算して1年6ヶ月」まで受け取れます。

引用)出所)全国健康保険協会 「病気やケガで会社を休んだとき(傷病手当金)」

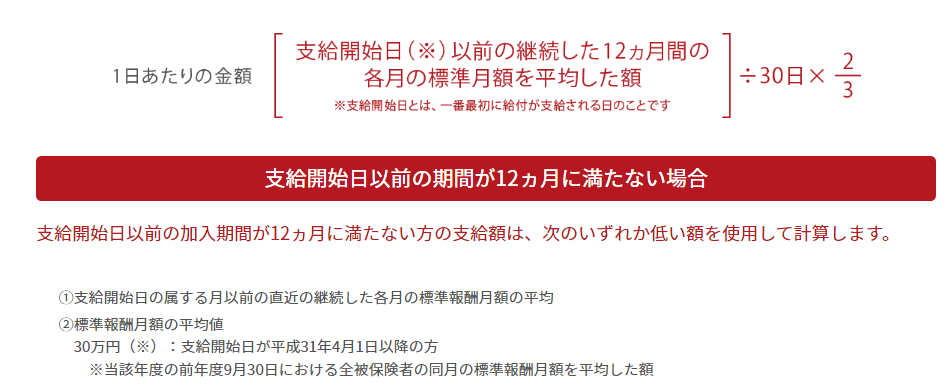

支給金額は、それぞれの給与によって算出されます。

支給開始前12ヶ月間の各標準月額を平均した額を30日で割ると、標準報酬日額が計算できます。

標準報酬日額の3分の2が、傷病手当金として支給される金額です。

例えば、標準報酬月額が30万円の場合は、30万円÷30日×2/3=6,667円となります。

出所)全国健康保険協会 「病気やケガで会社を休んだとき(傷病手当金)」

会社員や公務員である場合、このような傷病手当金という公的保障があることを覚えておきましょう。

詳しくは、自分が加入している医療保険者の窓口で確認してみてください。

自営業者(フリーランス)の場合

被用者保険などに加入していない自営業者は、国民健康保険の対象となります。*12

ここで気をつけておきたいのは、国民健康保険の傷病手当金は任意給付である点です。*13

被用者保険のような法定給付ではなく、今まで自治体が運営する国民健康保険では支給実績がありません。*14

新型コロナウイルス感染関連による休業については部分的に対象となっているものの、基本的には自分で収入減に備える必要があります。*15

精神疾患が対象になるかどうか、免責期間などは要チェック

全国健康保険協会の2021年の調査報告では、傷病手当金の支給件数を傷病別にみると、最も高い割合は「精神及び行動の障害」32.96%、次いで「新生物」14.56%という結果でした。*16

就業不能保険において、精神疾患をカバーしているかどうかは商品によって異なります。同調査結果は、こころの病気にかかるリスクは小さくないものであることを示しています。保障の対象になっているか確認を忘れないようにしましょう。

また、給付金を受け取るまでの支払対象外期間(免責期間)も確認すべきポイントです。商品によっては、14日や30日、60日といった設定もあり、受け取るまでに時間がかかることを忘れてはいけません。自分の生活やリスクに適した契約を選びましょう。*2*17

まとめ

就業不能保険は、病気やけがによる働けない期間の収入減をカバーするために誕生しました。

働き方やライフイベントによって、必要な保障はさまざまです。

また、商品によって給付要件や免責期間が異なるため、内容をしっかり理解することが大切です。

公的な保障とのバランスを考えながら、無駄なく賢く利用しましょう。

<あわせてこちらもチェック!>

失業保険と失業給付の基本!給付要件を知って生活を守る

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1-3,8 公益財団法人生命保険文化センターHP

*4,6,7,11-13 厚生労働省HP

*5 金融庁 公的保険ポータル「公的保険について」(傷病手当金)

*9,14 株式会社ニッセイ基礎研究所HP

*10 全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

*15 横浜市「傷病手当金の支給(新型コロナウイルス感染症関連)」

*16 全国健康保険協会「現金給付受給者状況調査(令和3年度)」p3

*17 アフラック「アフラックの休職保険」