ポイ活投資のやり方は?ポイントを貯め込まないのがお得?

ポイント活動、通称「ポイ活」。多種多様なポイントサービスが増える中、ポイント獲得にいそしんでいる方も、多いのではないでしょうか。

貯まっていくポイントの額が大きくなるほど、気になるのが、

「貯まったポイントを、どう使うのが、一番お得なの?」

という素朴な疑問です。

この記事では、「ポイ活・インフレ・投資」をキーワードに、“賢いポイント活用の最適解”を考えていきたいと思います。

ポイ活して貯まったポイントはどうする?

ポイントサービスが広がる現代、ポイ活はもはや特別なことではなく、日常的な行動になりつつあります。

拡大するポイ活市場

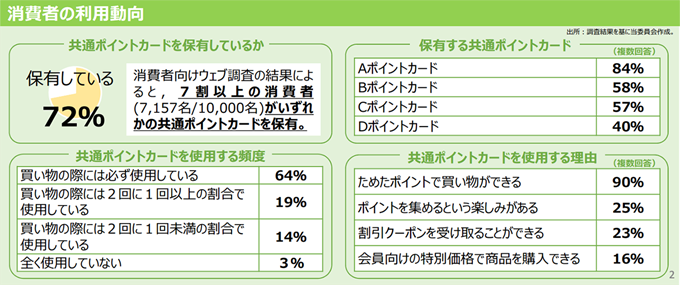

たとえば以下は、共通ポイントカード(複数の加盟店で共通利用できるポイントサービス)の利用動向です。

2020年の調査ですが、72%の人が共通ポイントカードを保有していると答えています。

引用)公正取引委員会「共通ポイントサービスに関する取引実態調査報告書」(2020年6月)p.2*1

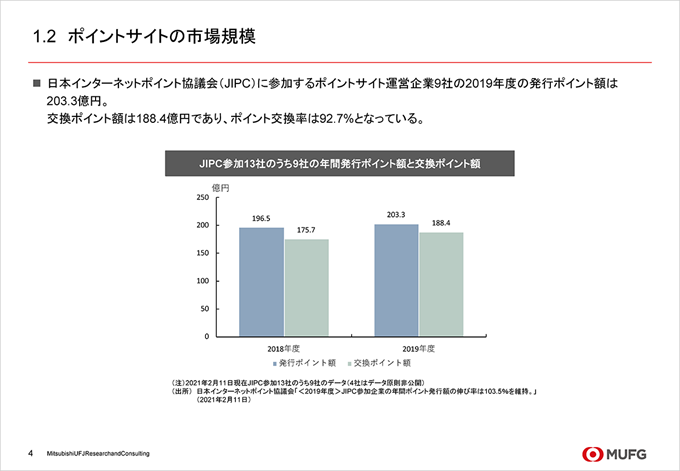

さらに近年、ポイ活に励む人が増えている場が「ポイントサイト」です。2019年度の市場規模を見ると、200億円を超える発行ポイント額となっています。

引用)三菱UFJリサーチ&コンサルティング「ポイントサイトの動向整理」(2021年3月)p.4*2

【ポイントサイトとは?】

ポイントサイトとは、会員登録を済ませたユーザーがポイントサイトを経由した後に、「商品を購入する」「広告をクリックする」「アンケートに回答する」「ゲ―ムをする」など、各種アクションを行うことでポイントが貯まる、インターネット型のポイントサービスのことです。*3

上記の共通ポイントカードやポイントサイトのほかにも、企業が独自で運営しているポイントサービスやクレジットカードのポイント還元など、私たちの生活はポイントと密着しています。

すぐ使う?貯めておく?それぞれの意見

ポイ活すると、どんどん貯まっていくポイント。その利用スタンスは、大きく「すぐ使う派」と「貯めておく派」に分かれます。

それぞれの意見をピックアップしてみましょう。共感する意見は、あるでしょうか。

【すぐ使う派の意見】

- 「小さな買い物でもポイントを使うことで、現金を節約できる」

- 「ポイントが貯まるとすぐ使いたくなる。使う楽しさがあるから」

- 「ポイントを使い切ることが習慣化しているので、常にゼロになっていないと気持ちが悪い」

【貯めておく派の意見】

- 「少額ずつ使うより、貯めてから大きな買い物や旅行で一気に使うと、お得感を強く感じられてうれしい」

- 「貯金感覚で、蓄積されたポイント額の数字が増えていくのが楽しい」

- 「せっかく貯まったポイントを使うのが、もったいない感じがして使えない」

「すぐ使う派」も「貯めておく派」も一理あり、メリット・デメリットがあるといえます。

ただ、ひとつ注意したい点があります。それは、近年、私たちの生活に直接的な影響を与えている「インフレ」です。

インフレ時代のポイント価値をどう考える?

インフレと保有ポイントの使い方に、どのような関係性があるのでしょうか。

そもそもインフレって何?

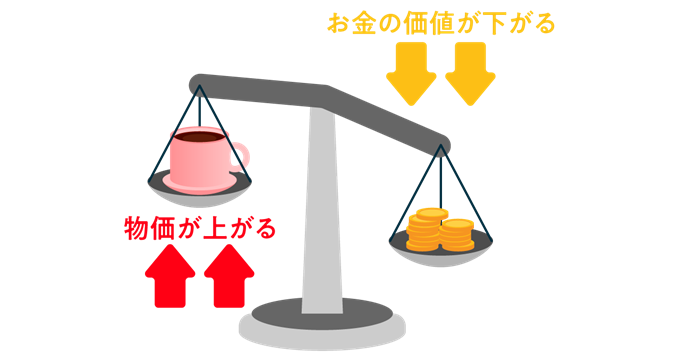

そもそもインフレとは、インフレーション(inflation)の略で、物価が継続的に上昇し続ける状態をいいます。

「物価が上がる」とは、別の表現をすると「お金の価値が下がる」ということです。

仮に物価が5%上がったら、100円で買えていたものが、105円払わないと買えなくなります。

保有ポイントに当てはめると、ポイントの価値が目減りしてしまうのです。

インフレによるポイントへの影響を試算

では、具体的に、どの程度の影響があるのでしょうか。

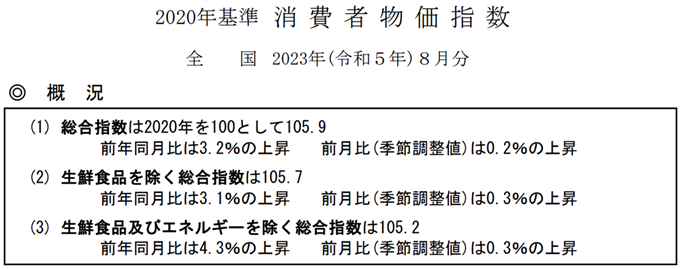

消費者物価指数(CPI:Consumer Price Index)の最新データ(本記事執筆時点)を使って、計算してみましょう。

CPIは、物価がどれくらい上がっているのかを測る指標です。2023年8月分のデータでは「CPIの総合指数は2020年を100として105.9」となっています。

引用)総務省「2020年基準 消費者物価指数 全国 2023年(令和5年)8月分」*4

この数値を使って、ポイントの価値の変化を試算してみます。まず、2020年と2023年のCPIの比率を求めます。

次に、この比率を使って、2020年の1,000円分のポイントが、2023年にどれだけの製品・サービスを買えるかを計算します。

上記の計算結果より、2020年に1,000円分の価値を持っていたポイントは、2023年では944円分の製品・サービスしか買えなくなる、という考え方ができます。

物価が上昇した結果、同じ額のポイントで手に入るものが減少している、ということです。

毎年「2%」の物価上昇率が健全

「でも、インフレが続くかわからないでしょう?今後、物価が下がってデフレになるかもしれない。そうなったら、ポイントは貯めておいたほうがよいのでは?」

と思うかもしれません。

これは、そのとおりです。

ただし、経済が健全であれば、「物価は少しずつ上がっていく(緩やかなインフレが続く)」と捉えるのが自然です。

日本銀行の金融政策では、2013年1月に物価安定の目標を「消費者物価の前年比上昇率2%」と定め、できるだけ早期に実現すると約束しています。*5

せっかくポイントを貯めても、使わずにおいておくと2%ずつ価値が失われていくかもしれない──、と考えると、もったいなく感じるのではないでしょうか。

第3の選択肢「ポイント運用」「ポイント投資」

「ポイントを貯めっぱなしにしていたら、損するかもしれない」とはいえ、“ポイントをすぐ使う派”になるのも、しっくりこない──という方もいるでしょう。

そんな方におすすめの第3の選択肢があります。それは「ポイントを運用・投資すること」です。

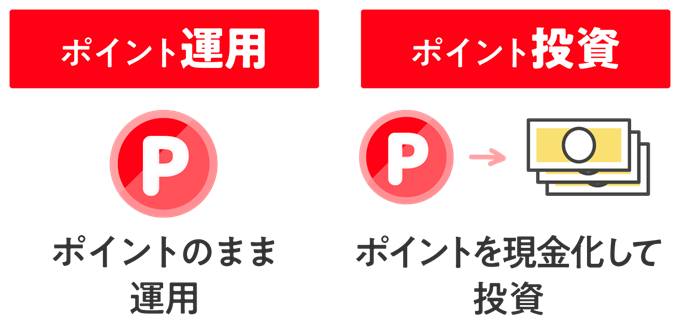

ポイント運用とポイント投資

「ポイント運用」と「ポイント投資」は、どちらも、保有ポイントを元手にして、投資信託や株式などに投資を行い、リターンを狙う方法です。

運用を行う主体が誰か(ポイント運用会社か、証券会社か)などによって、「ポイント運用」と「ポイント投資」の仕組みが存在しています。

簡単にいえば、ポイント運用は、ポイントを現金化せずにポイントのまま、ポイント運用会社に預けて運用します。よって運用後に引き出すときは、ポイントでの受け取りとなります。

ポイント投資は、ポイントを現金化し、その現金で投資信託や株式などを購入します。通常の投資と同じように、証券会社を通じて取引するのが一般的です。

上記の詳細は別記事でも解説しています。

→「ポイント運用」「ポイント投資」のメリットデメリットを解説

ポイント運用・投資のメリット

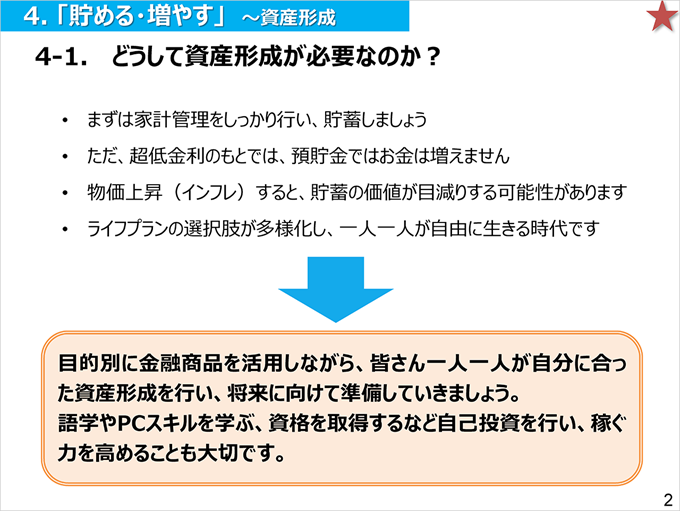

ポイント運用・投資の最大のメリットは、貯めたポイントを消費することなく、かといって眠らせておくこともなく、活用できることです。

とくにインフレ時代においては、ポイントだけでなく現金においても、投資信託や株式などの金融商品を活用して資産形成を行う必要性が高まります。

【参考:どうして資産形成が必要なのか?】

引用)金融庁「高校生のための金融リテラシー講座」p.41*6

がんばってポイ活したポイントを、価値が目減りする前に運用・投資へ回していくことも、資産形成のアイデアといえます。

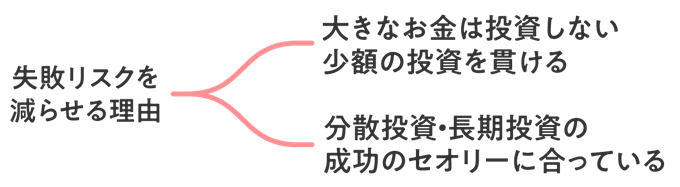

少額ずつ長期的に投資するから失敗しにくい

「投資は損しそうで怖い」というイメージを持つ方もいますが、そのような方にこそ、ポイントを使った運用・投資はおすすめといえます。

失敗リスクを減らしやすいからです。その理由は大きく2つあります。

1つめの理由は、投資に回せる金額が限定的だからです。保有ポイントの範囲内でのみ、少額で投資するので、大きなお金を投資して大損するリスクを減らせます。

2つめの理由は、少しずつ長期的に投資できるからです。ポイ活の魅力は、長期的に毎日または毎月、ポイントが増え続けること、といえます。

このポイ活ペースに合わせて投資活動を行うことは、投資成功のセオリー(分散投資、長期投資)に合っているため、おのずと成功確率が上がると考えられます。

さいごに

「ポイント運用やポイント投資をやってみたい」と感じられた方は、まずは保有しているポイントの運営サービスにて、そのようなサービスを行っているか、確認してみましょう。

【運用・投資サービスのあるポイントの例】

「貯めたポイントが、さらに増えるかもしれない」

と考えると、ポイ活もますます楽しくなります。

ポイ活と投資を組み合わせて、賢くお得を手に入れていきましょう。

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1公正取引委員会「共通ポイントサービスに関する取引実態調査報告書」(2020年6月)p.2

*2三菱UFJリサーチ&コンサルティング「ポイントサイトの動向整理」(2021年3月)p.4

*3一般社団法人日本インターネットポイント協議会「ポイントサイトってなに? どんなサービスなの?」

*4総務省「2020年基準 消費者物価指数 全国 2023年(令和5年)8月分」

*5日本銀行「2%の物価安定の目標と長短金利操作付き量的・質的金融緩和」

*6金融庁「高校生のための金融リテラシー講座」p.41