投資信託の税金とは?課税の仕組みと確定申告のポイント

投資信託は、専門家が投資家の代わりに運用し、分散投資によりリスク軽減効果が期待できるため、初心者でも始めやすい金融商品といえます。

しかし、課税の仕組みや確定申告の要否がわからず、投資をためらっている人もいるのではないでしょうか。

本記事では、投資信託における課税の仕組みや確定申告の要否を解説するとともに、税制上の優遇制度であるNISA(少額投資非課税制度)について紹介します。

投資信託における課税の仕組み

投資信託とは投資家から集めたお金を専門家がまとめて運用する金融商品です。

〇投資信託の基本についてはこちらの記事でくわしく解説しています。

投資信託の取引では、次の利益が生じた場合に課税されます。

- 譲渡益

- 分配金

「譲渡益」とは、投資信託を売却することによって得られる売買差益のことです。

キャピタルゲインともいわれます。売却時の基準価額が取得時よりも高い場合、その差額が譲渡益となり、譲渡所得として課税されます。

「分配金」とは、投資信託の運用で得られた利益の一部を、決算ごとに保有口数に応じて投資家に分配される金額のことです。

投資信託の分配金には「普通分配金」と「特別分配金(元本払戻金)」があります。

「普通分配金」とは、分配後の基準価額が個別元本より上回る部分の分配金を指します。運用で得られた利益から支払われるため、配当所得として課税されます。

「特別分配金(元本払戻金)」とは、分配後の基準価額が個別元本より下回る部分の分配金を指します。元本の一部払い戻しとみなされるため、非課税となります。

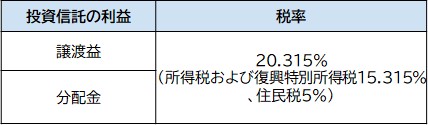

投資信託の利益に対する税率

投資信託の譲渡益は「上場株式等の譲渡所得等」として課税され、分配金は「上場株式等の配当等(配当所得)」として課税されます。

どちらも他の所得と区別して税金を計算する「申告分離課税」に該当し、税率は20.315%です。

出典)国税庁「株式・配当・利子と税」をもとに作成

分配金は、支払われる際に税率20.315%の源泉徴収(税金の天引き)が行われるため、確定申告が原則不要となります。

一方、譲渡益は確定申告が原則必要となりますが、取引を行った口座の種類によって手続きが異なります。

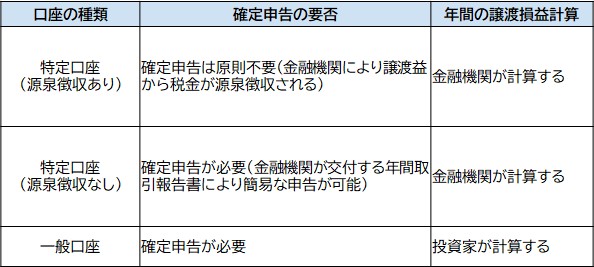

口座ごとの確定申告の要否

投資信託は、取引する投資用口座によって確定申告の要否が異なります。口座ごとの比較は以下の通りです。

口座開設の際に特定口座(源泉徴収あり)を選択すれば、確定申告は原則不要となります。税金の手続きに手間をかけたくない場合は、特定口座(源泉徴収あり)で取引すると良いでしょう。

また、投資用口座には上記の他に、運用で得られた利益が非課税となるNISA口座も存在します(詳細は後述)。

特定口座(源泉徴収あり)でも確定申告を検討すべき場合

特定口座(源泉徴収あり)は確定申告が原則不要ですが、以下の場合は確定申告を検討したほうが良いでしょう。

1) 一般口座や他の金融機関の口座と損益通算する場合

投資信託の取引で損失が生じた場合、一般口座や他の金融機関の口座と損益通算をするには確定申告が必要です。

損益通算とは、課税計算の際に同一年の利益と損失を相殺することです。複数の口座を保有し利益と損失どちらも出ている場合、利益から損失を差し引くことで税金の減額が可能となります。

また、損益通算しても相殺できなかった損失は、確定申告することで最大3年間損失を繰り越すことができます。

ただし、損益通算は「申告分離課税」での確定申告が必要となるため、次に記載する「配当控除」を受けることはできない点に注意してください。

2)分配金について配当控除を受ける場合

「配当控除」とは、剰余金の配当など配当所得があるときに、一定の方法で計算した金額の税額控除を受けることを指します。*1

投資信託の分配金は支払われる際に源泉徴収されますが、「総合課税」として確定申告をすると配当控除の適用を受けることができます。

「総合課税」とは、複数の所得(給与所得と雑所得など)を合算して総所得金額を求め、その金額から税額を計算する課税方式です。*2

総合課税での確定申告により、源泉徴収される税率20.315%と比べて税負担が小さくなる場合があります。

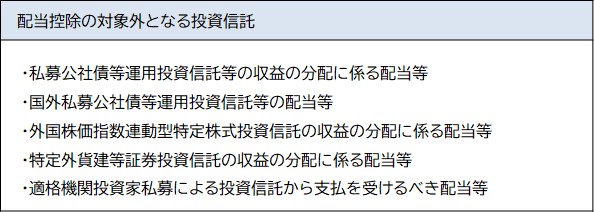

ただし、配当控除を受ける場合は「総合課税」での確定申告が必要となるため、損益通算はできないこと、適用対象外の投資信託(以下)がある点に注意してください。

出典)国税庁「No.1250 配当所得があるとき(配当控除)」をもとに作成

取引状況によって確定申告すべきかどうかは異なりますので、くわしくはご自身でご確認ください。判断に迷う場合は、税理士など専門家に相談しましょう。

これまでの説明で、投資信託における課税の仕組みや確定申告の要否についてはご理解いただけたかと思います。

以降は、税制上の優遇制度として、運用の利益が非課税になるNISAを紹介します。

NISAであれば投資信託の税金は非課税になる

NISA(少額投資非課税制度)とは、年間一定額までの投資で得られた利益を非課税とする税制上の優遇制度です。NISAを利用して購入できる金融商品の中には投資信託も含まれます。

NISAには、年間120万円まで投資が可能な「つみたて投資枠」と年間240万円まで投資が可能な「成長投資枠」があります。両枠は併用できるため、年間最大360万円まで投資が可能です。

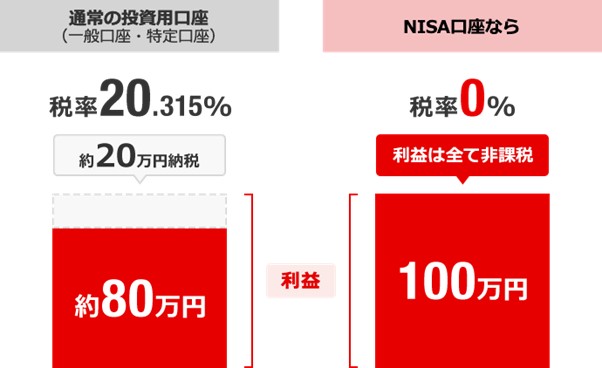

仮に投資信託の取引で100万円の利益が出た場合、通常の投資用口座であれば約20万円の税金がかかります。しかし、NISAであれば非課税となるため、利益はすべて手元に残ります。

出典)三菱UFJ銀行「NISA(少額投資非課税制度)」

投資信託で資産形成に取り組むなら、NISAは積極的に利用したい制度といえるでしょう。

NISAの注意点

NISAを利用するときの注意点は次の2つです。

1)投資できる商品が決まっている

NISAは投資枠ごとに対象商品が決まっています。つみたて投資枠は、国が定めた条件を満たした投資信託のみが対象です。成長投資枠は、つみたて投資枠に比べると幅広い種類の商品に投資できますが、除外されている商品もあります。購入を検討している投資信託の商品が、NISAで取り扱いされているのか事前に確認しましょう。

2)損失が出たときに損益通算できない

NISAを利用して生じた損失は、特定口座や一般口座の利益と損益通算することはできません。

資産形成では長期的な視点で投資に取り組むことが大切です。損失が出てもあわてて売却するのではなく、利益を得られるタイミングを待ちましょう。

〇NISAについてはこちらの記事でくわしく解説しています。

まとめ

投資信託の取引では、譲渡益と分配金の利益に対してどちらも税率20.315%が課税されます。

確定申告が不要となる特定口座(源泉徴収あり)の利用や運用で得られた利益が非課税となるNISAを活用し、投資を始めてみましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

出典

*1国税庁「No.1250 配当所得があるとき(配当控除)」

*2三菱UFJモルガン・スタンレー証券「総合課税(そうごうかぜい)」