自己紹介

・おだん子ちゃん(31歳会社員/女性)

・独身、絶賛婚活中

・街コンで出会ったイケメンにニセの投資話を持ち掛けられ5万円失ったことをきっかけに、「自分は世間知らずすぎる、正しい投資知識を身に着けよう」と一念発起。

前回までのあらすじ

銀行窓口で相談し、将来への不安から運用を決意したおだん子。

まずは運用の種類をたくさん聞いて勉強にはなったものの、何から始めるべきかはまだ判断がつかず。そんなおだん子に担当が囁く「お得にはじめられる運用」とは…!?

>前回のコラム

「初心者が銀行窓口行ってみた③運用ってどんな種類があるの?~後編~」を読む

資産運用の税制優遇制度を教えて!

まずはオトクに始められる運用から教えてくれるって、どういうことですか?

はい。運用をすることで税金面のメリットが得られる、国が認めている税制優遇制度があります。そんな制度を使って行う運用を最初の一歩にされる方は多いんですよ。

なるほど。iDeCoについては聞いたことあります。

では、それ以外のものをご紹介しましょう。今日は、NISA(ニーサ)と生命保険料控除についてお話しさせていただきますね。

iDeCoについてはこちらをチェック! NISAについて教えて!

まずはNISAについてお伝えします。おだん子様はNISA制度をご存じですか?

実は、友達が始めたって話してて、適当に“ああニーサね!良いよね!”って話を合わせたものの、全然知らないんです…。

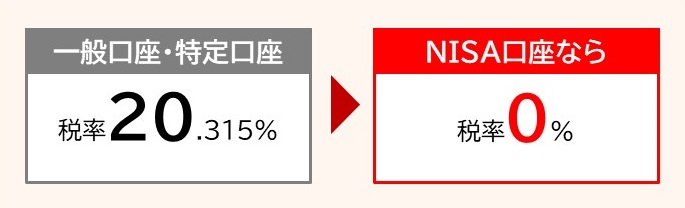

それでは順に説明させていただきます。おだん子様、たとえば投資信託で10万円利益が出た場合、その利益に対して税金はどれだけかかるかお分かりですか?

実は、現在は所得税と住民税合わせて20.315%が課されるので、2万円と少しを税金として徴収されることになります。

えー…結構持ってかれちゃうんですね。折角10万円儲けた!と思っても、手取りは8万円少し切るくらいってこと?

仰る通りです。ところが、一定の投資額までなら、どれだけ利益を出しても税金が非課税となるのがNISA口座です。

え、例えば10万円と言わず、100万円利益が出ても?

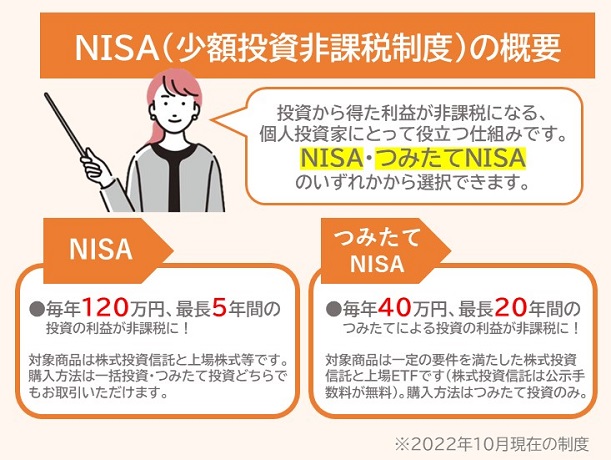

NISAは別名少額投資非課税制度と言います。こちらをご覧ください。

NISAは一定の投資額までであれば、そこから得た利益が非課税となる仕組みです。日本にお住まいでその年の1月1日時点で満18歳以上の方ならどなたでも、平等にお作りいただけるものですよ。ただし、すべての金融機関のなかで、お1人様1口座しかお作りいただけないのは注意です。

へー。いくらまでの投資なら、利益が非課税なんですか?

NISAには現在2種類あり、どちらを選ぶかによって投資上限額や非課税期間などの条件が異なります。こちらの一覧表で2022年10月現在の制度比較ができますので、ご覧ください。

左側は一般的なNISAです。毎年、年間120万円までの投資を上限として、そこから出た利益が非課税になります。

毎年120万円か。結構大きな金額まで投資できますね。

はい。120万円は一括でご投資いただいても、つみたてでご投資いただいても良いです。最長5年間は非課税でお持ちいただけます。

つみたてNISAは、毎年、年間40万円までの投資を上限としますが、非課税期間が最長20年と長いのが特徴です。こちらは名前の通り、つみたて投資のみが対象で、一括購入はできません。

私の場合は月々3万円くらいつみたてで投資しようとしているから、なるべく非課税の期間が長いつみたてNISAの方がいいかもしれませんね

そうですね。年間40万円までなので、毎月33,333円まで非課税で投資できます。

今年はつみたてNISA、来年からは一般NISA、と変更することも可能ですよ。ゆくゆくつみたて額を増やしたくなった場合や、投資したい商品に合わせて変更を検討しても良いと思います。

一般NISAとつみたてNISAで、対象となる商品が違うんですか?

そうなんです。これは金融機関によっても少し異なります。一般NISAは国内上場株式や投資信託等幅広いラインアップからお選びいただけることがメリットです。つみたてNISAは、あらかじめ定められた基準を満たした、厳選された商品のみからお選びいただけます。一般NISAに比べ対象銘柄数は少ないですが、長期投資に適した低コストの商品ばかりなので、はじめてのご投資には良いと思います。

たしかにあまり充実しすぎたラインアップをバーンと出されても、情報量がありすぎて決められなさそうです。ある程度絞られている方が初心者の私にはいいかも。

つみたて投資を始めてみよう! 生命保険料控除について教えて!

次に、生命保険料控除制度についても触れておきますね。

生命保険ね。さっき色々教えてもらったけど、私は現状掛け捨ての医療保険だけ入ってます。

おだん子様は年末調整のときに、勤務先へその生命保険に関する資料を提出されていますか?

あ、その掛け捨ての医療保険については、保険会社が送ってくれるハガキを年末調整のときに出してます!

それです。そのハガキ、何故提出しているか、ご存じですか?

なぜって…医療保険に加入して保険料払ってる人は、その年の所得から控除が受けられる…から?

仰る通りです。それを生命保険料控除と言います。他にも配偶者控除や、住宅ローンの特別控除など、年末調整の項目は色々あるのですが、今日は生命保険料控除の話だけさせていただきますね。

じゃあ、私もうその生命保険料控除、出来てるってことですね。

その通りです。でも、おだん子様が使えている控除は一部かもしれません。

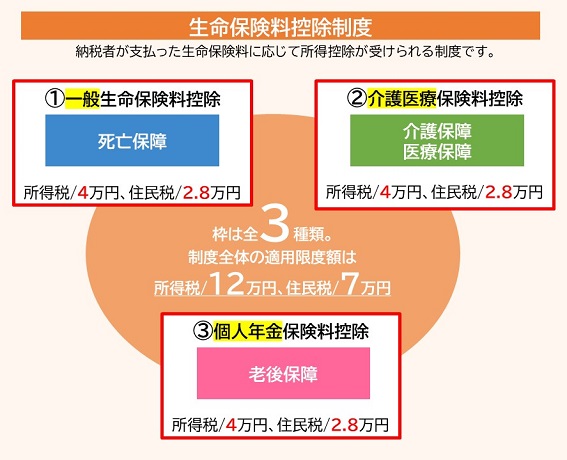

実は、2012年1月1日以降に締結した保険契約(※)の生命保険料控除には、3種類あるのをご存じですか?こちらをご覧ください。

※2012年1月1日以降に締結した保険契約(新制度適用)と2011年12月31日以前に締結した保険契約(旧制度適用)では、生命保険料控除の取り扱いが異なります。

現在の生命保険料控除には3つの枠があります。1つ目は一般の生命保険の保険料控除の枠です。2つ目は、介護保険や医療保険の保険料控除の枠。

私はその2つ目の枠だけ使ってるってこと?3つ目は?

※Part.3ご参照 それぞれの枠において、年間80,000円以上保険料を払い込んでいれば、最大の控除を受ける形になります。

私が個人年金保険を年間80,000円以上の保険料ではじめたらどのくらい税金が変わるんですか?

どれだけ税金が減るかはその人の給与収入などにもよりますが、例えば独身の方で年収600万円の方が個人年金保険の控除を最大に受けた場合、年間で所得税約4,000円 、住民税約2,800円の税金軽減効果がありますよ。

預金利息がれいてんれいれい…の世界だから、税金軽減できるだけでも儲けもんって感じですね。毎月コツコツ貯めていく中で、10,000円だけ個人年金保険にすることもアリかも。

その通りですね。ただし、10年以上払い込むこと、受取開始が60歳以上からであること、そこから10年以上にわたって受け取っていくこと、等他にも所定の条件がありますので、あくまで長期の貯蓄・老後のための貯蓄ということに注意してください。

なるほど。年金ですもんね。ちょっとどの程度の金額をこれにするか、割合は考えないとだなぁ。

Money Canvasで扱う保険をチェック! いよいよ運用の第一歩へ!

さて、ここまで運用の必要性から、取り扱い可能な運用の商品の種類、最後に国が定めたお得な税制優遇制度について紹介しましたが、お聞きになっていかがですか?

情報の大海原にカヌーで漕ぎ出しちゃった感じですが、一旦聞いたことは理解出来たかな。

すべてを一気に始める必要はないんです。少しずつ、一歩ずつ実践されていくと学びも深まると思いますよ。

そうですね。今日はせっかく来たし…うん、決めました。

私、とりあえずつみたてNISAから始めてみようと思います!

まずは国の税制優遇制度があるもの、かつ、いつでも解約できるもので勉強してみようと思って。個人年金も考えたいけど、老後の年金の前に、老後隣にいてくれる伴侶も探さないといけないし…これは次の機会で良いかな。

かしこまりました。それでは、これからつみたてNISAでのご運用、一緒に頑張りましょう。

銀行体験レポートはここまで!

何も分からなかったおだん子ちゃんですが、窓口に行ってみて一歩踏み出すことができました。

「お金のこと、真剣に考えた方がいい気はしているけど、何も踏み出せていない」「周りが資産運用を始めて、自分も始めた方が良いか…でも何から始めればいいか分からない」そんな画面の前のあなた!是非一歩踏み出して、一緒に勉強しましょう!

※本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

NISAは2024年度から制度変更しています。

詳しくはコチラ