お金のお悩み相談室②「将来の貯蓄額」編 老後の備えはどれくらい?安心できる貯蓄額とは

近頃ニュースで物価上昇や人生100年時代といった言葉が出てきます。「給料より物価の上がり幅が大きいし、貯金できる額が減っちゃうかも。将来、大丈夫かしら」そんな不安を一緒にお話ししてみませんか。

前回のコラムはこちら

みんないくらくらい貯蓄しているの?

(出典)金融広報中央委員会「家計の金融行動に関する世論調査」「各種分類別データ(令和4年)」

ライフプランの立て方

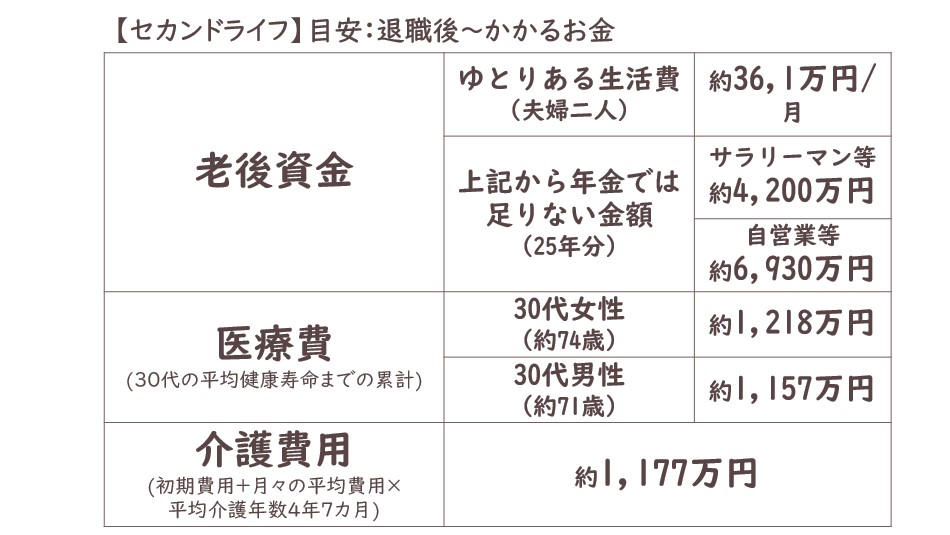

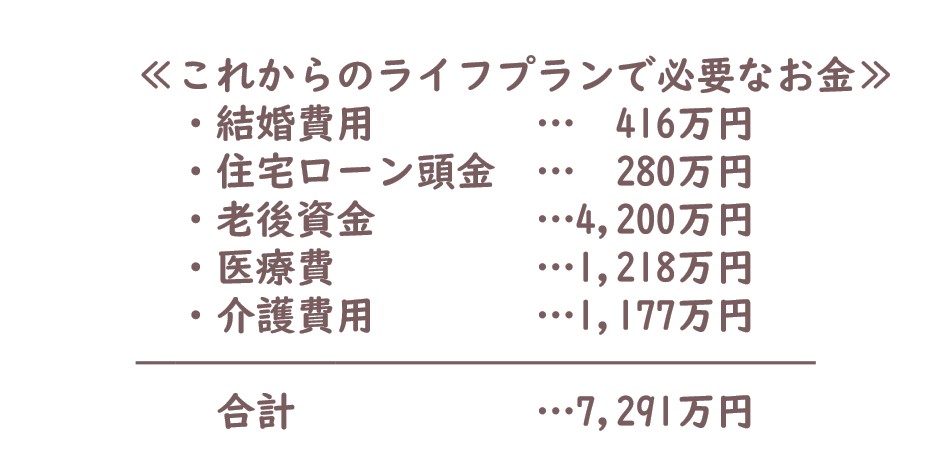

STEP1:ライフプランにかかるお金を知る

以下は主なライフイベントにかかる費用の目安です。自分の人生設計に合わせてこれから必要と思うものをチェックしてみよう!

本表出典は本文最下部にまとめて記載

*住宅ローン頭金‥現状年収400万円でローンを組んだ場合の頭金の一例」として記載

現役FPのエピソードや万が一のときに必要な手続きについてあわせて読んでみてください。

まとめ

ライフプランは人それぞれ。まずは人生にかかる費用目安から、みなさんも計算してみて下さい!

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

(出典)

・結婚「ゼクシィ結婚トレンド調査2021 首都圏」

「新婚生活実態調査2020(リクルートブライダル総研調べ)」を基に三菱UFJ銀行にて算出

・出産「厚生労働省 出産費用の実態把握に関する調査研究(令和3年度)の結果等について」

・教育資金「【幼稚園~高等学校】文部科学省「平成30年度子供の学習費調査」、

【大学】株式会社日本政策金融公庫「令和元年度 教育費負担の実態調査結果」※【幼稚園~高等学校】金額は、学校教育費、学校給食費と学校外活動費の合計」より算出

・住宅ローン:独立行政法人 住宅金融支援機構「2020年度 フラット35利用者調査」より算出

・老後資金:公益財団法人 生命保険文化センター「令和元年度生活保障に関する調査」老後の最低日常生活費22.0万円+老後のゆとりのための上乗せ額14.1万円にて算出

・老後不足資金:厚生労働省「令和3年度の年金額改定について」(サラリーマン・公務員世帯などの場合:夫が平均的収入(平均標準報酬月額43.9万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯の新規裁定の給付水準にて算出。

自営業者世帯等の場合:夫婦2人とも国民年金に40年加入した場合の老齢基礎年金(満額)にて算出)

・医療費:健康寿命 厚生労働省 厚生労働科学研究「健康寿命及び地域格差の要因分析と健康増進対策の効果検証に関する研究(平成28~30年度)」

・医療費:生命保険文化センター「令和元年度生活保障に関する調査」厚生労働省「平成30年度 国民医療費の概況」より算出

・介護費用:公益財団法人生命保険文化センター「令和元年度生活保障に関する調査」厚生労働省「平成30年度 国民医療費の概況」