人生100年時代、民間の介護保険は必要?公的な介護保険との違いや役割をわかりやすく解説

医療の進歩により長寿化が進む現代、老後の介護費用が気になる人も多いのではないでしょうか。

日本では、社会保障制度のひとつとして「介護保険」があります。

公的な介護保険は、40歳以上のすべての人が加入しなければならない保険制度です。

「国の制度があるなら、民間の保険は入らなくていいの?」と迷う人もいるでしょう。

今回は、公的な介護保険・介護サービスと民間の介護保険について、違いや役割を説明します。

公的な介護保険の仕組み

まず、公的な介護保険制度の被保険者や、受けられる介護サービスを解説します。

公的な介護保険の被保険者は?

公的な介護保険制度は、高齢者の介護を社会全体で支えることを目的とした制度として2000年に始まりました。*1

制度導入の背景には、高齢化にともなう要介護高齢者の増加や介護期間の長期化などがあります。

40歳になると、介護保険制度への加入が義務付けられ、保険料を負担しなければなりません。*2

介護保険制度の被保険者は2種類あり、区分によって保険料の決まり方や利用条件が異なります。*3

65歳以上の場合は第1号被保険者、40歳〜64歳までの人は第2号被保険者として扱われます。

第1号被保険者であれば、要介護状態となった原因を問わず、介護サービスを利用できます。

一方、第2号被保険者は、加齢にともなう特定疾病によって要介護状態となった場合のみ、介護サービスの対象となります。

対象となる特定疾病は、下表のとおり16種類あります。

引用)厚生労働省「介護保険制度について」(p.1)

したがって、第2号被保険者である場合、事故のけがなどに起因する要介護状態は対象になりません。*3

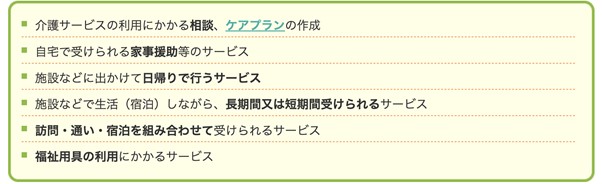

公的な介護保険ではどのようなサービスを受けられる?

公的な介護サービスは、主に「介護給付」と「予防給付」の2つがあります。

要介護1〜5と認定された人が利用できるのは「介護給付」、要支援1〜2と認定された人は「予防給付」を受けられます。*4

予防給付で提供されるサービスは、軽度者向けに設けられ、「要介護状態になるのを防ぐ」ことを目的としており、介護給付と重なる部分もありますが、より補助的な内容です。*4 *5

具体的には、下表に記されたサービスなどを受けられます。

引用)厚生労働省 介護サービス情報公表システム「公表されている介護サービスについて」

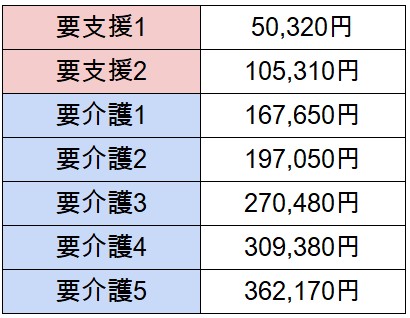

介護給付や予防給付は無制限に利用できるものではありません。*5

例えば、訪問介護や訪問リハビリステーションなどが利用できる「居宅サービス」の1ヶ月の利用限度額は、下表のとおりです。*6*7

引用)厚生労働省 介護サービス情報公表システム「サービスにかかる利用料」を参考に筆者作成

このように、被保険者の要介護・要支援の状態に応じて、1ヶ月で利用できるサービスの量(利用限度額)が決まっています。

限度額の範囲内であれば、1割(一定以上所得者の場合は2〜3割)の自己負担で利用できます。*7

限度額を超えて利用する場合、超えた部分は全額自己負担しなければなりません。

公的な介護保険と民間の介護保険の違い

公的な介護保険と民間の介護保険には、下記のとおり3つの違いがあります。*8

- 給付されるもの(現物・現金)

- 給付条件

- 加入義務の有無

公的な介護保険では、要介護・要支援の程度によって、介護サービスという「現物」が給付されます。*8

一方で、民間の介護保険は、要介護状態など条件を満たすと、契約時に定めた金額を「現金」として受け取れます。

そして、給付を受けるための条件も異なります。

公的な介護保険では、要支援1〜2で「予防給付」、要介護1〜5に認定されると「介護給付」の対象となり、それぞれの範囲内で介護サービスの利用が可能です。*4

民間の介護保険の場合、公的介護保険の要介護認定基準に準じた商品が増えていますが、独自の基準で給付対象が決まる商品もあります。*8

「要介護2以上」が保険金支払の条件となる商品もあるため、契約時にしっかりと確認しましょう。*9

また、公的な介護保険制度は40歳以上のすべての人に加入義務があり、40歳未満の人は介護保険の対象外です。*8

民間の介護保険への加入は任意であり、40歳未満の人でも契約できます。

民間の介護保険は必要?

公的な介護保険制度と民間の介護保険は、給付の仕組みや被保険者の範囲などが異なることがわかりました。

では、民間の介護保険に加入する必要はあるのでしょうか。

公的介護保険制度で対象とならない費用

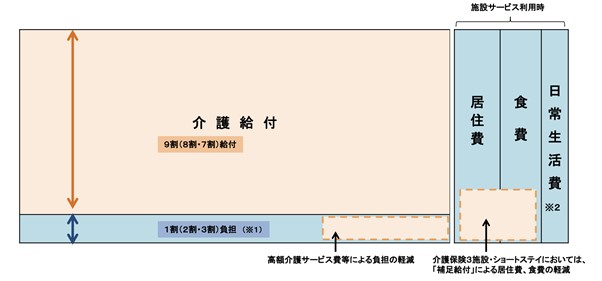

公的な介護保険の給付における自己負担額(青色部分)のイメージは下図のとおりです。

引用)厚生労働局老健局「介護保険制度の概要(介護保険給付における利用者負担)」p6

公的な介護保険は、被保険者の所得に応じて、サービス料の1〜3割を自己負担することで利用可能です。*7

ただし、自己負担で利用できるサービスの量(利用限度額)は制限されています。

1ヶ月の利用限度額を超えた部分は、すべて自分で負担する必要があります。

また、施設サービスを利用する際、居住費・食費・日常生活費などがかかります。*7

全国実態調査から考える、「民間の介護保険」の役割

生命保険文化センターによる「生命保険に関する全国実態調査(2021年度)」によると、世帯主または配偶者が要介護状態になった場合に、必要だと考える費用(公的介護保険の対象外)の平均月額は15.8万円です。*10

2009年の調査では平均月額18.0万円であり、1ヶ月あたりに必要だと考えられている費用は減少傾向にあります。

しかし、介護が必要な期間については、2009年の平均164.5ヶ月に比べて、2021年の調査では平均181.2ヶ月であり、長期化しています。*11

月々に要する費用が減少していても、介護の期間が長引くと費用は高額になると予想できます。

公的な介護保険制度の対象とならない費用について、貯蓄などで賄えない場合は、民間の介護保険を検討するのも手段のひとつです。

まとめ

公的な介護保険と民間の介護保険では、給付されるサービスや条件が異なります。

公的介護サービスでは、被保険者の要介護・要支援状態に応じて、居宅サービスや施設サービスを利用することが可能です。

一方で民間の介護保険は、要介護認定などの条件を満たせば、現金を受け取れます。

人生100年時代では要介護期間の長期化に備えて、介護にかかる費用を準備しておくと安心です。

貯蓄や年金受給額などを考慮し、必要があれば民間の介護保険を検討してみましょう。

<あわせて読んでみよう!>

「共済」とは?「保険」との違いやその歴史について詳しく解説

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

*1出所)厚生労働省老健局「介護保険制度の概要」p.2

*2出所)八王子市「なぜ介護保険料を納めなければならないのですか。」

*3出所)生命保険文化センター「公的介護保険への加入はいつから? 保険料はどのように負担する」

*4出所)厚生労働省 介護サービス情報公表システム「公表されている介護サービスについて」

*5出所)一般社団法人 公的保険アドバイザー協会「介護保険の給付内容」

*6出所)厚生労働省 介護サービス情報公表システム「介護保険の解説-サービス編-」(居宅サービス)

*7出所)厚生労働省 介護サービス情報公表システム「サービスにかかる利用料」

*8出所)生命保険文化センター 介護保障に関するQ&A「公的介護保険と生命保険会社の介護保険の違いは?」

*9出所)東京海上日動あんしん生命「あんしんねんきん介護R」(特長4「介護が必要な所定の状態」)

*10出所)生命保険文化センター「生命保険に関する全国実態調査(2021年度)」p.159

*11出所)生命保険文化センター「生命保険に関する全国実態調査(2021年度)」p.160