「共済」とは?「保険」との違いやその歴史について詳しく解説

保険に似た形のものとして「共済」というものがあります。

生協や農協などが運営していることもあり、聞いたことがある人も多いのではないでしょうか。

日頃からお金を支払っておき、ケガや病気で通院・入院したときに一定のお金が自分に支払われるという仕組みについては、保険も共済も同じです。しかし、違う部分もあります。

「共済」と「保険」はどう違うのか、また共済はいつからあるのか、その歴史などについてご紹介します。

共済と保険の違い

生協、農協、漁協、大学生協…

こうした言葉に耳馴染みのある人は多いことでしょう。

国内には現在、たくさんの「協同組合」があり、「共済」を運営しています。 そして共済には、保険との比較において、次のような特徴があります。

「保険」は、保険会社が運営する保障の仕組みです。保険会社は民間企業ですから、会社が利益を上げられなければ仕組みそのものが成り立ちません。ただ、そこで利益を得た分、さまざまなニーズに対応する保険商品やサービスを充実させて加入者を増やし、さらに利益を上げるという構造です。

また、所定の条件を満たせば誰でも加入できるというのも特徴です。

一方で「共済」は、運営者である協同組合は利益を目的としていません。その分、加入者が支払うお金は安く設定される傾向にあります。

ただ、共済によって加入できる人が限られています。原則として、組合員以外の人が当該組合の運営する共済に加入したり利用することはできません。

例えば、「教職員共済生活協同組合」は学校や関係組織に勤務している人など、一定の条件を満たしていることが組合員になれる条件となっています*1。

一部の協同組合が運営する場所、例えば生協や大学生協のスーパーなどでは組合に入っていない人も買い物ができるようになっていますが、運営母体が組合員以外の人に加入を呼びかけることはできないという決まりがあります*2。よって加入者の数は限られてきます。

これらを大きくまとめると、共済と保険の違いは下のようになります(図1)。

図1 共済と保険の違い

(出所:「”共済”の仕組み」横浜市民共済生活共同組合)

共済は加入者の条件のハードルが比較的高く、どちらかというと「身内での助け合い」という色合いが濃い仕組みです。

共済のメリット・デメリット

保険と比べた共済のメリット・デメリットをまとめると以下のようになります。

共済のメリット

- 保障の内容がシンプルで決められた保障セットから選ぶ為分かりやすい

- 掛け金が保険に比べ割安

- 一部の共済は年齢によって掛け金が変化しない

共済のデメリット

- 保障内容が保険の方が充実しており共済では不十分な場合がある

- 保障プランを自由にカスタマイズできない

- 加入条件が限られている

- 終身型・貯蓄型の商品が少ない

保険と共済の歴史

近代的な保険制度にもとづく生命保険会社は、イギリスのジェームス・ドドソンという数学者によって1762年に世界で初めて設立されました。日本ではその約100年後、福沢諭吉が初めて生命保険を紹介し、1881年に欧米を手本として生命保険会社が設立されています*3。

一方で共済も、長い歴史を持っています。

諸説あるものの、現代に通じる「共済=身内での助け合い」のしくみは江戸時代にはすでにあったと言われています。

さらに、仲間内でお金を融通しあう無尽(むじん)、頼母子講(たのもしこう)、模合(もあい)といった仕組みは、鎌倉時代にさかのぼるとも言われています*4。

また、協同組合が世界に先駆けて誕生したのは19世紀のイギリスまでさかのぼります。

産業革命の真っ只中、産業の機械化が進むにつれて、工場で働く人々は低賃金・長時間労働を強いられ、常に失業の不安にさらされていました。

また低賃金者は、混ぜ物の入った商品や目方の足りない商品を売り付けられるなどの待遇を受けていました。

そこで、工業都市マンチェスターの北東にあるロッチデールという町では、織物工など28人の労働者が「ロッチデール公正開拓者組合」を設立しました。自分達で店を開けば、買い物の際に不当な扱いを受けずに済むという考えです。

なけなしのお金を1人1ポンドずつ、1年がかりで積み立てて、倉庫の1階に最初の店を開きました。

そして現在、共済の基本的な考え方である「共通の利益の実現のために協同組合を組織するという思想と実践」は、2016年にユネスコ無形文化遺産に登録されています*5。

また、さらに遡れば、中世ヨーロッパにも現代の生命保険に近い形式がみられます。

中世ヨーロッパでは、商人たちは職業ごとに同業者組合「ギルド」を作り、冠婚葬祭など組合員の経済的マイナスを組合全体で分担しあっていました*6。

お金を出し合って貯めておき、仲間が必要なときに融通する。

誰にいつお金が必要となるかわかりませんが、生活水準や様式が似ている組合員の中では皆がお互いのリスクを理解でき、よって「助け合い」の心も強く働くでしょう。

17世紀のイギリスでは教会の牧師たちが組合を作り、自分たちに万が一のことがあった場合に遺族へ生活資金を出すためにお金を出し合う制度が始まりました。しかしこの制度は、人の死亡率が年齢とともに上がることで、若年者よりも高齢者の方がお金をもらえる可能性が高く不公平といった考えもあり、この組合は解散してしまいました*6。

その後、数学的なアプローチで年齢ごとに公平な保険料分担の方法が発見され、現在の保険の誕生に至っています。

共済と保険、どちらを利用するのがいい?

共済に向いている人、保険に向いている人はそれぞれ以下の通りです。

共済に向いている人

- 共済で定める保障範囲で十分な人

- 月々の掛け金を安く抑えたい人

- 今の保険契約に追加して少額で共済の保障を上乗せしたい人

保険に向いている人

- 保障内容を自分でカスタマイズしたい人

- 共済の保障範囲では不十分な人

- 貯蓄性のある保険に加入したい人

- 一生涯の保障が欲しい人

共済は組合員のみが加入できるといった制限がありますが、幅広い人が加入しやすい県民共済などもあります。

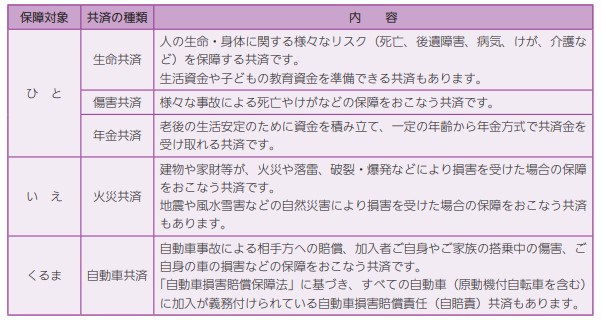

共済が保障するおもな内容は下のようになっています(図2)。

図2 共済の種類

(出所:「日本の共済事業ーファクトブック2022ー」p6日本共済協会)

基本的な保障として代表的なものはカバーされています。また、月々の支払いは保険より安い傾向にあるというのが大きな特徴です。

契約内容は比較的シンプルですが、近年は上記以外の保障をする共済も出てきています。

一方で保険の場合は、細かな特約やニッチな商品も設定されています。また、中には「貯蓄型」の商品もあり、そのような商品は資産として残すことができるというのも特徴です。さまざまなニーズに応じた商品があり、保障額や保障内容についてもアレンジの幅が広い傾向にあります。保障に応じた付帯サービスが充実している商品も多いですが、共済と比べて月々の支払額(保険料)が高くなるかもしれない点に注意するといいでしょう。

これらの特徴をうまく使い分け、月々の支払いだけで比較するのではなく、自分の目的やニーズに合った商品やサービスを選択することが大事です。

自分のライフスタイルや生活水準、月々に共済や保険に支出できる割合などを考え、自分に最適な備えの仕方を検討してみてください。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意下さい。

出典

*1「組合員になるには」教職員共済

*2「よくいただくご質問」全国大学生協連

*3「生命保険の基礎知識」生命保険協会

*4「共済って、いったいどんなの?」日本共済協会

*5「日本の共済事業ーファクトブック2022ー」日本共済協会)

*6「生命保険の基礎知識」生命保険協会