AI関連銘柄にはどんなものがある?今後の成長見通しとあわせて詳しく解説

AI市場の急拡大を背景に、投資マネーはどこへ向かっているのでしょうか。

本記事では、「AIにお金はどこまで流れているのか」を軸に解説します。

今後、市場規模が加速度的に成長すると見込まれる生成AI分野や、半導体やデータセンターといった基盤領域に注目し、これから投資を考えるうえで押さえておきたい市場の動向について、わかりやすく整理します。

世界と日本のAI市場

まず、AI市場の状況についてみていきましょう。

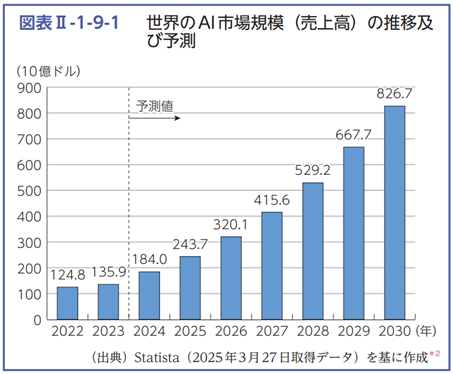

世界のAI市場規模(売上高)

世界のAI市場規模(売上高)は、2024年には1,840億ドル、2030年には8,267億ドルまで拡大すると予測されています(図1)。*1

図1 世界のAI市場規模(売上高)の推移と予測

出典)総務省 「令和7年版 情報通信白書>第Ⅱ部 情報通信分野の現状と課題 第1章 ICT市場の動向 第9節 AIの動向」p.103

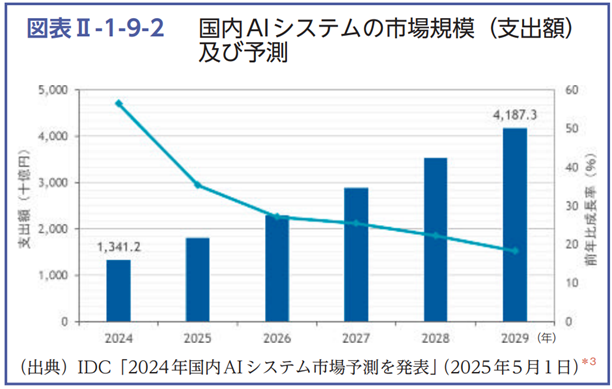

日本のAIシステム市場規模(支出額)

日本はどうでしょうか。

2024年度の日本のAIシステム市場規模(支出額)は、前年比56.5%増の1兆3,412億円でした。

今後も成長を続け、2029年には4兆1,873億円まで拡大すると予測されています(図2)。

なお、AIシステムとは、AI機能を利用するためのハードウェア、ソフトウェア・プラットフォームや、AIシステム構築に関わるITサービスのことです。

図2 国内AIシステムの市場規模(支出額)と予測 出典)総務省 「令和7年版 情報通信白書>第Ⅱ部 情報通信分野の現状と課題 第1章 ICT市場の動向 第9節 AIの動向」p.103

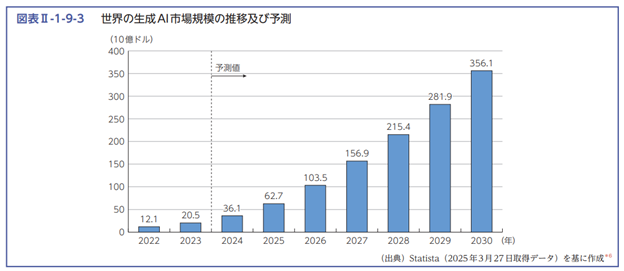

世界の生成AI市場

現在は、文章、画像、音声、動画などをAIが生成する、いわゆる生成AIが注目されています。

世界の生成AI市場は、2023年の205億ドルから、2024年には361億ドル(AI市場全体の19.6%)、2030年には3,561億ドル(同43.1%)まで拡大すると予測されています(図3)。

図3 世界の生成AI市場規模の推移と予測 出典)総務省 「令和7年版 情報通信白書>第Ⅱ部 情報通信分野の現状と課題 第1章 ICT市場の動向 第9節 AIの動向」p.104

こうした背景として、ChatGPTが2022年に公開されて以降、Gemini、Copilot、DeepSeekなど数多くのモデル・サービスが登場し、急速に普及が進んでいることが挙げられます。

企業でもプログラミング、文章の要約、マーケティング、コールセンターやカスタマーサポート、イラストやポスター作成などのさまざまな用途で、生成AIの活用が進んでいます。

生成AIの今後の進展と市場拡大

これまでは人手不足対策や業務効率化の目的で利用されることが多かった生成AIをめぐって、今後は新たなサービス創出を目指した活用も進むとみられています。*1

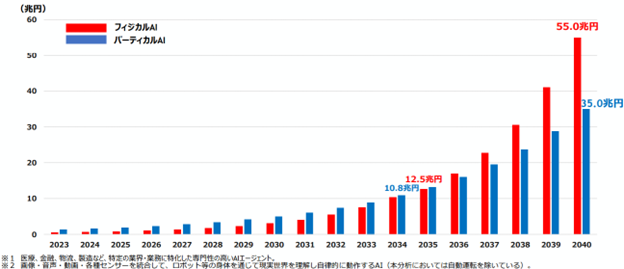

特にAI市場での拡大が見込まれているのが、「AIエージェント」と「フィジカルインテリジェンス」分野です。

AIエージェントとは、人の介入なしに特定のタスクを自律的に実行するAIシステムです。

なかでも、医療、金融、物流、製造など、特定の業界・業務に特化した専門性の高いAIエージェントは「バーティカルAI」と呼ばれ、今後の活用拡大が見込まれています。*2

また、フィジカルインテリジェンスとは、ロボットなど、AIと機械が高度に融合することで実現するシステムを指します。*1

国は、「戦略17分野」の1つとして、フィジカルインテリジェンスを挙げ、AIロボティクスなどの多用途ロボットを中心に市場が拡大していくと予測しています。*3

特に、画像・音声・動画・各種センサーを統合して、ロボットなどの身体を通じて現実世界を理解し自律的に動作する「フィジカルAI」は今後、ますます普及していくことが予測されています。*2

このように、バーティカルAIとフィジカルAIは、どちらも市場規模が加速度的に成長していくことが見込まれています。

バーティカルAIは、年率21.6%で成長し、2034年には約10.8兆円、2040年には約35.0兆円規模に達するものと推計されています。

フィジカルAIは、年率34.4%で成長し、2035年には約12.5兆円、2040年には約55.0兆円規模になると推計されています(図4)。

図4 バーティカルAIとフィジカルAIの市場規模の推移と予測 出典)内閣府・経済産業省 「第1回 AI・半導体WG 事務局説明資料」(2026年2月12日)p.14

AIの進展を支える基盤領域と市場規模

ここでは、AIの基盤領域と市場規模についてみていきます。

半導体

AI半導体は、AIの処理をするために作られた特別な半導体で、サーバーの「頭脳」の役割を果たします。*4

特にフィジカルインテリジェンスのシステムの中核を担う物質で、フィジカルインテリジェンスとともに「戦略17分野」の1つに挙げられています。*3

AI半導体には大きく2つの使い方があります。1つは、AIに大量のデータを覚えさせる「学習」で、もう1つは、人の質問に答える「推論」です。*4

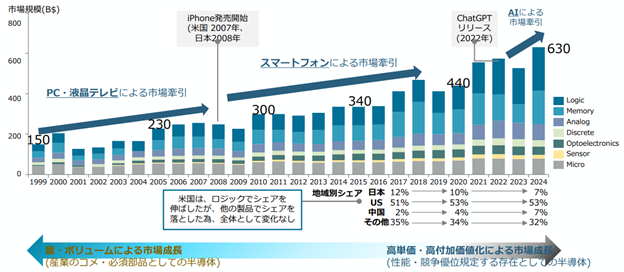

下の図5は、半導体のこれまでの進化の歴史を表しています。*2

半導体市場は、かつてはパソコン・液晶テレビによって牽引されていましたが、それがスマートフォンに置き換わり、2022年のChatGPT登場以降、半導体成長の牽引役はAIへと移りつつあります。

そうした流れとともに、現在、半導体は、AIの性能・競争優位を規定する存在となっています。

図5 半導体の歴史 出典)内閣府・経済産業省 「第1回 AI・半導体WG 事務局説明資料」(2026年2月12日)p.31

2024年のAI半導体を含む世界の半導体の市場規模は、6,300億ドル規模でした。

国・地域別のシェアでは、アメリカが53%、中国と日本が7%、その他が32%となっています。

日本国内で半導体を生産する企業の合計売上高(半導体関連)は、2020年時点で5兆円規模でした。

今後、2030年には15兆円となって、安定的な供給を確保することを目指しています。

データセンター

データセンターとは、インターネットのサーバーや通信機器(データ通信、固定電話、携帯電話、IP電話など)をまとめて設置し、安定して動かすための専用の建物のことです。*5

世界各国のデータセンター数は、米国が圧倒的に多く、2025年3月時点で5,426でした。

2位以下の15か国を合計しても3,975であることから、米国に集中していることがわかります。

日本は222と米国の4%程度にすぎません。*1

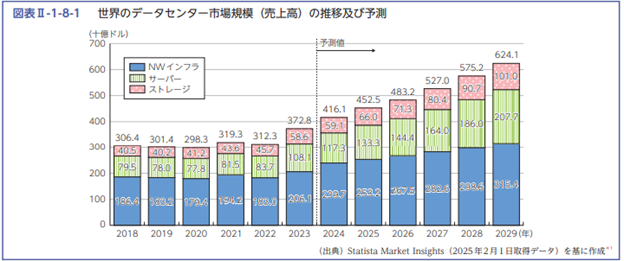

世界のデータセンター市場(売上高)は、2024年に4,161億ドルだったと推計されていますが、2029年には6,241億ドルまで拡大すると予測されています。

そのうち、約半分がネットワークインフラに関連する機器やサービスです(図6)。

図6 世界のデータセンター市場規模の推移と予測 出典)総務省 「令和7年版 情報通信白書>第Ⅱ部 情報通信分野の現状と課題 第1章 ICT市場の動向 第9節 AIの動向」p.99

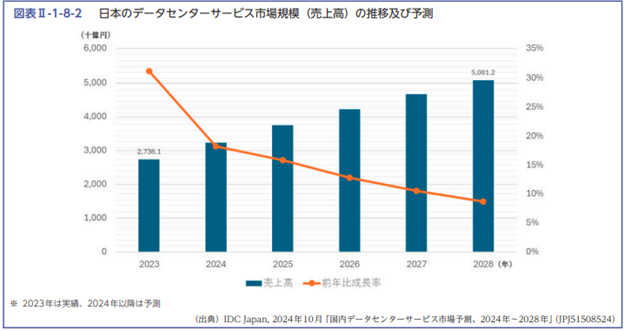

日本のデータセンターサービスの市場規模(売上高)は、2023年に2兆7,361億円でした。

2028年には、5兆812億円に達すると予測されています(図7)。

図7 日本のデータセンターサービス市場規模の推移と予測 出典)総務省 「令和7年版 情報通信白書>第Ⅱ部 情報通信分野の現状と課題 第1章 ICT市場の動向 第9節 AIの動向」p.99

AI関連銘柄

では、AI関連銘柄にはどのようなものがあるのでしょうか。いくつかご紹介します。

まず、フィジカルAIの分野では、安川電機(6506)が挙げられます。*6

同社は、産業用ロボットやモーションコントロール(制御)などに強みがあります。

先端産業用ロボット「MOTOMAN NEXT」にはエヌビディアのAI半導体GPUが搭載されています。

2025年12月にソフトバンク(9434) と協業し、ヒト型ロボットを活用したフィジカルAIに展開すると発表しました。

下の図8は、安川電機の株価の推移です。*7

図8 安川電機の株価の推移(2026年5月19日) 出典)三菱UFJモルガン・スタンレー証券 「安川電機(6506)の株価情報」

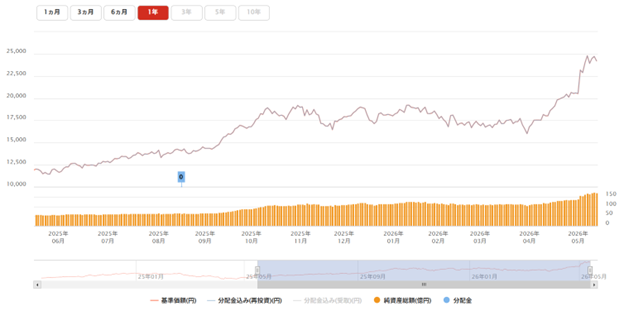

AI関連のファンドには、eMAXIS Neo AIテクノロジーがあります。*8

このファンドが投資を行っているのは、主に米国の金融商品取引所に上場している、日本を含む世界各国のAIテクノロジー関連企業です。

S&P Kensho Artificial Intelligence Enablers Index(配当込み、円換算ベース)に連動する投資成果をめざして運用しています。

図9 eMAXIS Neo AIテクノロジーの基準価格・純資産総額 出典)三菱UFJ銀行 「eMAXIS Neo AIテクノロジー」

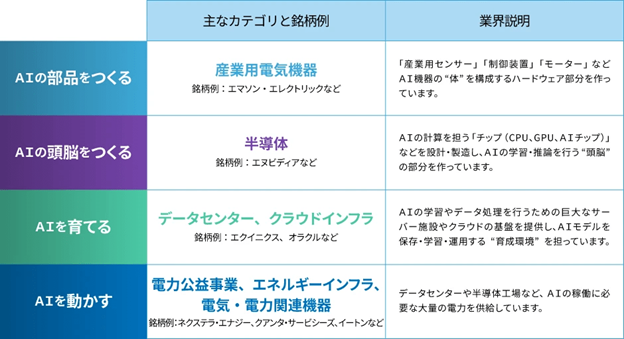

AI市場の成長には、AI活用を支えるインフラが不可欠です。*9

AIインフラ関連のファンドには、MAXIS米国AIインフラ株上場投信(銘柄コード:552A)があります。

このファンドを構成するAIインフラの企業は、以下のようなものです。

表1 AIインフラ企業 出典)三菱UFJアセットマネジメント 「AIの発展とともに成長するインフラに投資! AIインフラの新指数が登場!!MAXIS米国AIインフラ株上場投信(銘柄コード:552A)」

MAXIS米国AIインフラ株上場投信の基準価格・純資産総額は以下のようになっています。*10

図10 MAXIS米国AIインフラ株上場投信の基準価格・純資産総額 出典)三菱UFJアセットマネジメント 「MAXIS米国AIインフラ株上場投信」

おわりに

AI市場は今後も拡大が続き、生成AIをはじめとした新たな分野が成長を牽引していくと見込まれます。

それに伴い、半導体やデータセンターといった基盤領域への投資の重要性も一段と高まっています。

AI関連銘柄を考える際には、サービスだけでなく、それを支えるインフラ分野にも目を向けることが重要です。

市場の成長性とリスクの両面を踏まえながら、中長期的な視点も備えた投資判断をしてはいかがでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 総務省 「令和7年版 情報通信白書>第Ⅱ部 情報通信分野の現状と課題 第1章 ICT市場の動向 第9節 AIの動向」

*2 内閣府・経済産業省 「第1回 AI・半導体WG 事務局説明資料」

*3 内閣府 「戦略17分野における『主要な製品・技術等』」

*4 日本経済新聞 「AI半導体とは NVIDIAが市場シェア8割握る」

*5 日本データセンター協会 「データセンターとは」

*6 三菱UFJeスマート證券 「2006年相場見通しと注目銘柄」

*7 三菱UFJモルガン・スタンレー証券 「安川電機(6506)の株価情報」

*8 三菱UFJ銀行 「eMAXIS Neo AIテクノロジー」

*9 三菱UFJアセットマネジメント 「AIの発展とともに成長するインフラに投資! AIインフラの新指数が登場!!MAXIS米国AIインフラ株上場投信(銘柄コード:552A)」

*10 三菱UFJアセットマネジメント 「MAXIS米国AIインフラ株上場投信」