食料品の消費税が0になる?実現の可能性と生活への影響を解説

物価高が長引くなかで、「せめて毎日の食費だけでも軽くしたい」と感じる人は少なくありません。

そこで注目されているのが、食料品の消費税を0%にする案です。

政府・与党内で検討を続けており、直近では「0%ではなく1%」を軸にする案が有力と報じられています。*1 *2

もっとも、家計にとって大切なのは「何が対象で、いつ始まり、どの程度負担が軽くなるのか」を落ち着いて見極めることです。

消費税の見直しには、税率だけでなく法改正や財源、レジ・会計システムの改修など多くの論点が絡みます。*2 *3 *4

本記事では、現行の軽減税率との違い、足元の検討状況、対象品目、家計への影響、そしてメリットとデメリットを一般消費者目線で整理します。

- 食料品の消費税「ゼロ税率」とは?現行の軽減税率との違い

- 食料品消費税ゼロはいつから?現在の検討状況

- 消費税の減税の対象になるものは?

- 実現したら家計はどれだけ変わる?シミュレーション

- 食料品消費税ゼロのメリット・デメリット

- 制度変更のニュースを家計目線で見極める

食料品の消費税「ゼロ税率」とは?現行の軽減税率との違い

「食料品の消費税が0になる」と聞くと、単に8%がなくなるだけと思われがちです。

しかし実際には、現行制度の仕組みと、0%にした場合の制度設計は同一ではありません。

まずは現在の消費税のルールを押さえたうえで、0%案が何を意味するのかを確認しておきましょう。

現在の消費税の仕組み

日本の消費税は、標準税率が10%、軽減税率が8%です。

軽減税率は2019年10月1日から導入され、低所得者に配慮する観点から「酒類・外食を除く飲食料品」と、一定の条件を満たす新聞に適用されています。*5

そのため、スーパーやコンビニで購入する食品、持ち帰りの弁当や総菜、ペットボトル飲料などは8%です。

一方で、店内飲食やケータリング、酒類は10%のままです。

同じハンバーガー店でも、持ち帰りは軽減税率の対象、店内飲食は対象外という区分が、すでに現在の制度として運用されています。*6 *7

食料品が8%に据え置かれているのは、食費が生活必需的な支出であり、所得が低い世帯ほど負担感が重くなりやすいという「逆進性」への配慮が理由とされています。

軽減税率との違いとは?

軽減税率8%とゼロ税率0%の違いは、消費者が払う税負担の有無だけではありません。

8%は「課税されたうえで税率が低い」状態ですが、0%は売上にかかる税率そのものを0にする考え方です。*5 *8

ここで混同しやすいのが「非課税」と「免税」です。

日本の消費税において、輸出のような免税取引は、売上に消費税がかからなくても仕入れにかかった税額を控除できます。

一方、非課税取引は仕入税額控除ができないのが原則です。*8

食料品ゼロ税率の議論では、消費者の負担を軽くしつつ、事業者への税の扱いも整える必要があると考えられます。

そのため、制度の細かな設計や事業者側の対応も必要になると指摘されています。*3 *4 *8 *9

食料品消費税ゼロはいつから?現在の検討状況

家計への影響を考えるうえでは、実現の可否だけでなく「いつ、どの形で実施されるのか」が重要です。

現時点では、政府案として成立した制度はなく、あくまで検討段階にあります。

当初の0%案だけでなく、1%案も有力視されているため、動向を注視する必要があります。

消費税ゼロではなく「1%」説も有力

現在、2年間の飲食料品減税を巡り、税率をゼロではなく1%とする案が政府内で有力になっていると報じられました。

背景には、早期実行を優先したいという事情があります。*2

民間シンクタンクの分析では、0%にするとPOSレジや会計ソフトで新たな区分の追加が必要になり、法制化から実施まで1年から1年半程度を要するとの見方を示しています。

一方で1%であれば、その期間を半年から1年程度に短縮できる可能性があるとしています。*4

また日本維新の会の実務者会議でも、システムメーカーから「0%なら9ヵ月から1年、1%や3%なら長くても3ヵ月以内」との説明があったと公表されました。*9

家計にとっては、0%案と1%案のどちらが現実的かは、実施時期や制度設計の内容を見て判断する必要があります。

税率差では0%の方が負担軽減は大きいものの、開始時期が大幅に遅れれば、物価高対策としての実感が弱まる懸念もあります。*2 *4

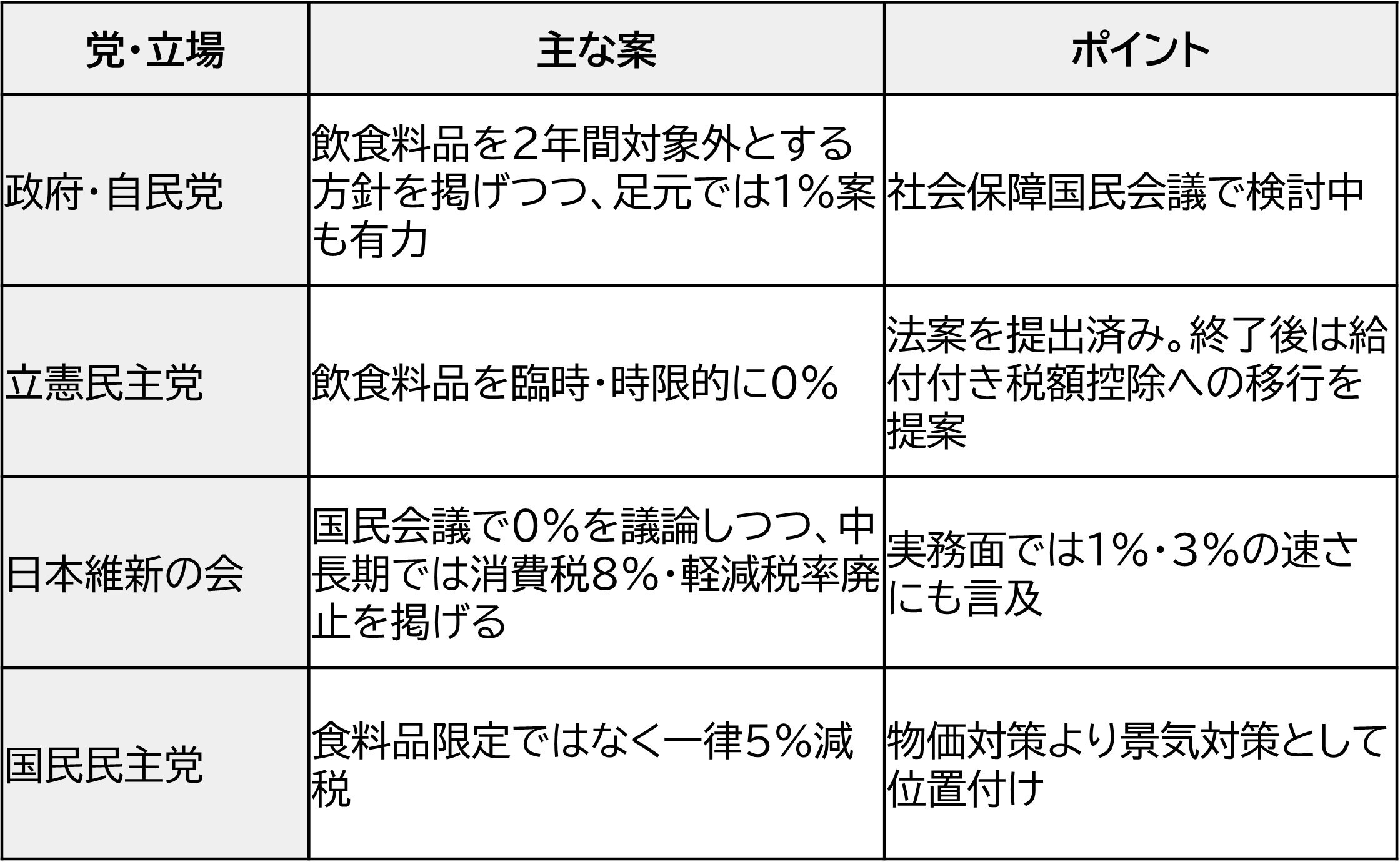

野党各党の主張と国会の現状

主要政党の主張は完全には一致していません。現時点での主な違いは以下のとおりです。*9 *10 *11 *12 *13

国会の現状を見ると、政府・与党は社会保障国民会議で有識者会議等を進めており、夏前を目途に中間取りまとめを行う方針です。

自民党は、結論がまとまれば秋の臨時国会に税制改正関連法案を提出したい意向を示しています。*1 *3

実現までのハードル:法改正・財源・準備期間

実現に向けたハードルは、大きく分けて以下の3点です。

- 法改正:税率変更には法的な手続きが必要。

- 財源の確保:大和総研の試算では、0%にした場合の減税規模は年間約5兆円にのぼる。*14

- 事業者の準備期間:レジ、POS、会計ソフトの改修に加え、値札表示や社内ルールの見直しが必要。

0%は制度が複雑になりやすく、1%に比べて準備に時間を要するという指摘が複数なされています。*4 *9

そのため、現時点では実施時期を断定できる段階ではありません。

消費税の減税の対象になるものは?

家計目線で最も気になるのは、「普段買っているものが本当に安くなるのか」という点です。

現時点の議論では、対象範囲は現在の軽減税率の対象品目を土台にする見方が示されています。*5 *6 *10

スーパーの食料品・飲料は対象候補に

現在8%の軽減税率が適用されている「酒類・外食を除く飲食料品」が、減税の対象候補と考えられています。

具体的には以下の品目です。

- スーパーやコンビニで購入する生鮮食品、加工食品、菓子

- 牛乳、清涼飲料

- 持ち帰りの弁当、総菜

毎日の自炊や中食で利用する米、野菜、冷凍食品など、購入頻度の高い品目が対象候補に含まれる可能性があります。*6

外食・酒類は対象外の可能性大

一方で、外食と酒類は対象外となる可能性が高いと考えられます。

これは現行の軽減税率制度と同様の扱いです。*5 *6

そのため、同じファストフード店を利用する場合でも、持ち帰りは0%(または1%)、店内飲食は10%というように、税率の差が現在より広がる可能性があります。

国税庁の指針でも、店内飲食か持ち帰りかの意思確認によって税率を判定する扱いが示されています。*7

この点は、家計への影響だけでなく外食業界との公平性という課題も生じさせます。

民間シンクタンクの報告では、内食と外食の価格差拡大を懸念する声が出ていると整理しており、対象の線引きが大きな論点となっています。*16

実現したら家計はどれだけ変わる?シミュレーション

実際にどの程度負担が軽くなるのか、各種調査研究の試算と総務省の家計調査をもとに、0%になった場合の目安を確認します。

なお、実際の効果は、減税分が価格にどの程度反映されるかによっても変動します。

一般世帯の年間負担軽減額の目安

専門機関の試算によれば、飲食料品の消費税を0%にした場合、家計の負担は平均で1世帯あたり年間約8.8万円軽減されると予測されています。*14

仮に0%税率が実現した場合、月に換算すると約7,300円となり、おおむね月7,000円から9,000円程度の節約効果が見込まれます。

また1%になった場合は、平均世帯ベースで年間約7.7万円の軽減となります。

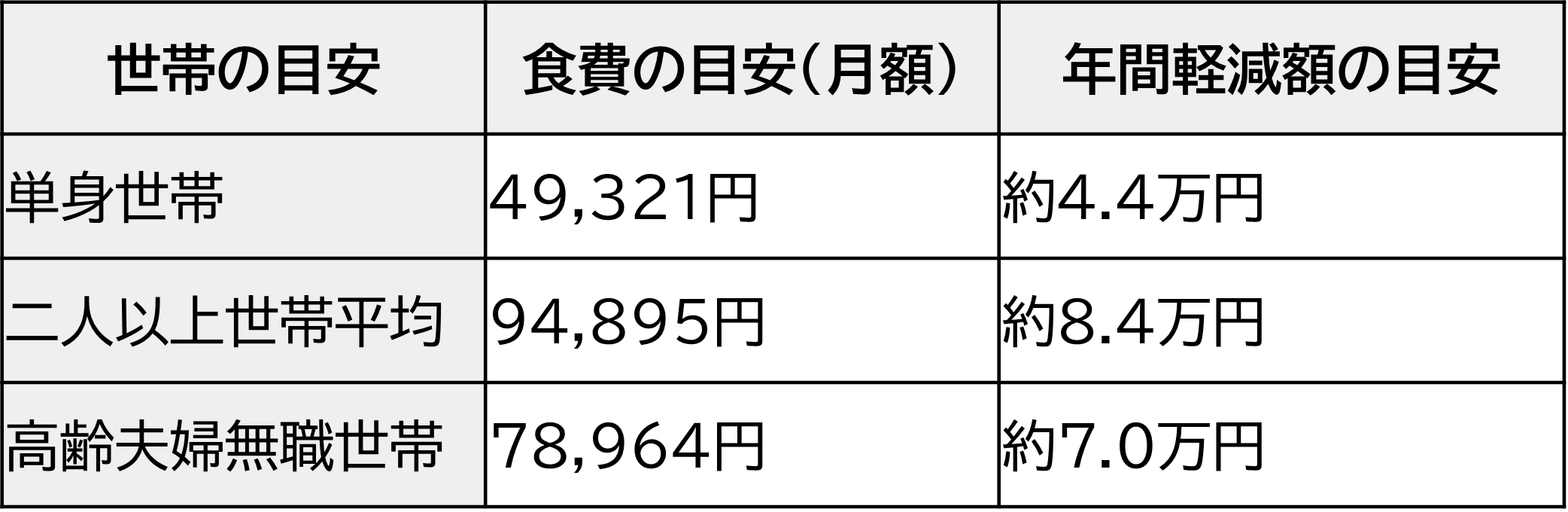

単身・子育て世帯・高齢夫婦など世帯別シミュレーション

総務省の家計調査等をもとに、0%化した場合の軽減額の目安を整理しました。

※家計調査の「食料」には外食や酒類が含まれるため、実際の軽減額はこれよりやや小さくなる可能性があります。*4 *7 *15

低所得世帯ほど効果が大きい理由

低所得世帯ほど効果が大きいとされる理由は、家計に占める食費の割合(エンゲル係数)が高いためです。

総務省の調査では、2025年の二人以上世帯のエンゲル係数は28.6%でした。*15

ある調査研究の指摘によると、年収に対する軽減の度合いは低所得世帯ほど大きいものの、減税額の絶対値そのものは高所得世帯の方が大きくなりやすいという側面もあります。

相対的には低所得層の支援になりますが、恩恵そのものは全世帯に広く及ぶ制度といえます。*14

食料品消費税ゼロのメリット・デメリット

食料品の減税案はわかりやすく支持を得やすい一方で、課題も少なくありません。

即効性と引き換えに生じるコストや副作用についても、冷静に把握しておく必要があります。

メリット:家計の即効性・低所得者支援

最大のメリットは、申請不要で恩恵を受けられる即効性です。

給付金のように個別の申請や審査を待つ必要がなく、日々の買い物のたびに負担軽減を実感できます。*14

また、食費の比重が高い世帯ほど相対的な恩恵が大きいため、物価高の影響を強く受けている世帯の下支えにつながります。

短期的な負担感を和らげる手段としては、非常にわかりやすい政策といえるでしょう。*14 *15

デメリット:財源不足・外食業界との不公平感

一方で、デメリットとして挙げられるのが巨額の財源問題です。

0%案では年間約5兆円規模の税収減が見込まれています。*14

広く薄く支援する形になるため、真に支援が必要な層への効率性という面で疑問視する声もあります。*16 *17

また、外食や酒類が対象外であれば、中食・内食との税率格差が拡大し、外食産業への影響や店頭での判定負担も増大します。

さらにある調査では、減税分が適切に価格へ反映されないリスクや、期限終了時の増税ショックについても指摘されています。*16

OECDも、日本では一律の減税より、低所得層に絞った支援が望ましいとの見解を示しています。*17

制度変更のニュースを家計目線で見極める

食料品の消費税0%は、物価高対策として非常にインパクトのある政策ですが、現時点では決定事項ではありません。

現在は社会保障国民会議での検討が進んでおり、早期実施を目指して1%案が有力視されていると報じられています。*1 *2

仮に実現したとしても、対象範囲は現在の軽減税率に基づき、スーパーの食品や持ち帰りが中心になるとみられます。

一方で外食や酒類は対象外となる可能性が高いため、家計管理においては「どこで何を買うか」がより重要になるでしょう。*5 *6

仮に0%税率が実現した場合、平均で年間8万円台の軽減が見込まれる一方で、財源確保や事業者のシステム対応などの課題もあります。*4 *14 *16

このテーマは、減税の有無だけでなく、開始時期、具体的な税率、時限措置終了後の対応まで含めて確認することが重要です。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 内閣官房 「社会保障国民会議」

*2 共同通信 「飲食料品の消費税1%有力 政府、早期実行優先」

*3 自由民主党 「高市総裁 飲食料品の消費税減税に意欲 日本記者クラブ主催公開討論会」

*4 野村総合研究所 「浮上する食料品の消費税率1%案:原油価格高騰と消費税減税の家計への影響を比較」

*5 財務省 「「軽減税率制度」について教えてください。」

*6 国税庁 「No.6102 消費税の軽減税率制度」

*7 国税庁 「消費税の軽減税率制度に関するQ&A」

*8 国税庁 「No.6205 非課税と免税の違い」

*9 日本維新の会 「社会保障国民会議の実務者会議が開催されました」

*10 自由民主党 「食料品の消費税 | Jファイル2026 | 重点政策」

*11 立憲民主党 「2026(令和8)年度税制改正についての提言」

*12 日本維新の会 「維新八策2026 個別政策集」

*13 国民民主党 「「消費税一律5%減税」の財源を示さないのは無責任では?」

*14 大和総研 「「飲食料品の消費税ゼロ」の経済効果」

*15 総務省統計局 「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」

*16 三菱UFJリサーチ&コンサルティング 「消費税減税と給付付き税額控除の効果と課題」

*17 Reuters 「日本の消費税は低く、減税よりも低所得層支援望ましい=OECD事務総長」