【FPが解説】住宅ローン、みんないくら払ってる?どれくらいまで借りても良い?

マイホームを購入するときは、住宅ローンを利用するのが一般的です。

住宅購入は人生で何度も経験することではないため、「みんなはどれくらい借りて、毎月いくら返済しているのか」といった疑問を持っている人は多いのではないでしょうか。

本コラムでは、住宅ローンの利用状況や借入可能額の目安、考慮すべきリスクなどを解説します。

住宅ローンの利用状況

まずは国土交通省の調査結果をもとに、住宅ローンの平均借入額や返済額についてみていきましょう。

住宅ローンの平均借入額

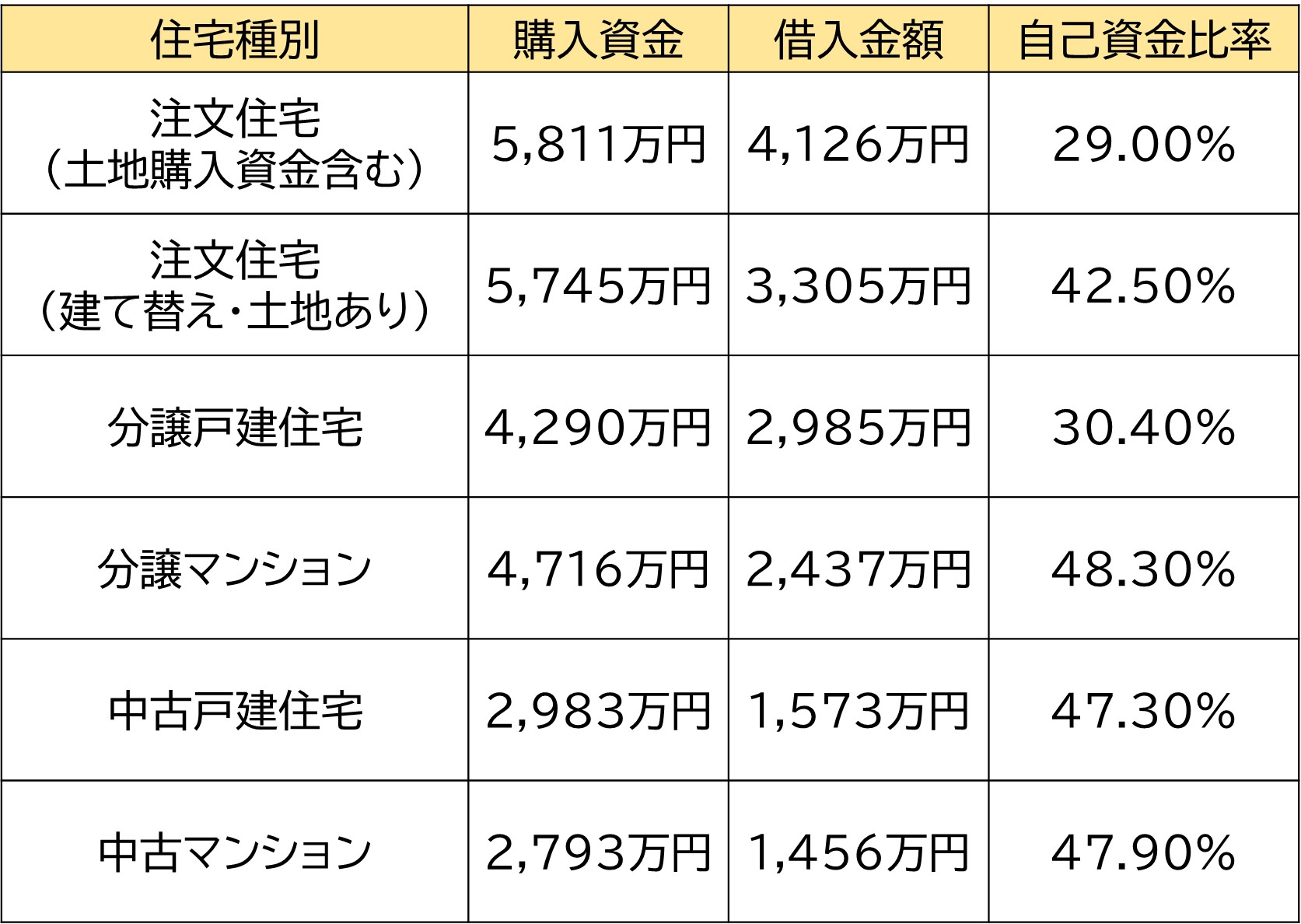

国土交通省の「令和5年度 住宅市場動向調査」によると、住宅の購入資金および借入金額の状況は以下のとおりです。

出典)国土交通省「令和5年度 住宅市場動向調査 P49」をもとに筆者作成

借入金額が最も多いのは、注文住宅(土地購入資金含む)の4,126万円です。次いで注文住宅(建て替え・土地あり)の3,305万円、分譲戸建住宅の2,985万円となっています。

全体的に、購入資金が安くなるにつれて借入金額も少なくなる傾向にあります。

中古戸建住宅と中古マンションは、新築に比べて物件価格が安い分、借入金額はどちらも1,000万円台に抑えられています。*1

住宅ローンの返済額はどれくらい?

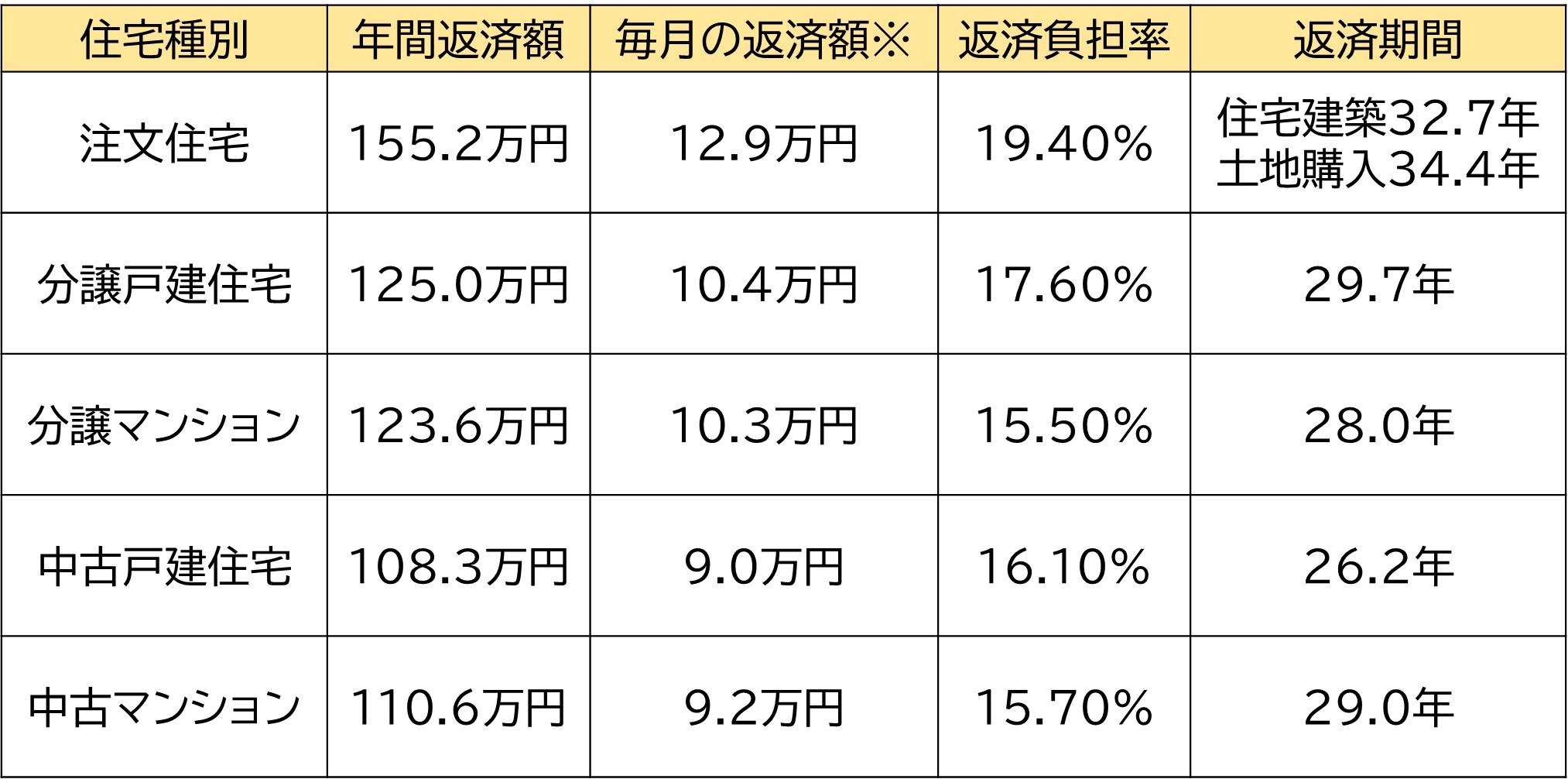

同じ調査によると、住宅ローンの平均返済額および返済期間は以下のようになっています。

※年間返済額の月額換算

出典)国土交通省「令和5年度 住宅市場動向調査 P53」をもとに筆者作成

毎月の平均返済額が最も高いのは、注文住宅の12.9万円です。その他の住宅は9~10万円程度となっています。*1

返済負担率とは、世帯年収に占める年間返済額の割合です。*2

住宅種別に応じて、返済負担率は15~20%程度となりました。返済期間は注文住宅が30年を超えている一方で、その他は30年未満となっています。

住宅ローンの借入可能額の目安と借入金額の決め方

住宅ローンは、いくらまで借りられるのでしょうか。ここでは、住宅ローンの借入可能額の目安と借入金額の決め方を紹介します。

住宅ローンの借入可能額は年収の8~9倍が目安

住宅金融支援機構のフラット35では、申し込みの要件として、以下のように返済負担率の基準が示されています。

出典)住宅金融支援機構「【フラット35】ご利用条件」をもとに筆者作成

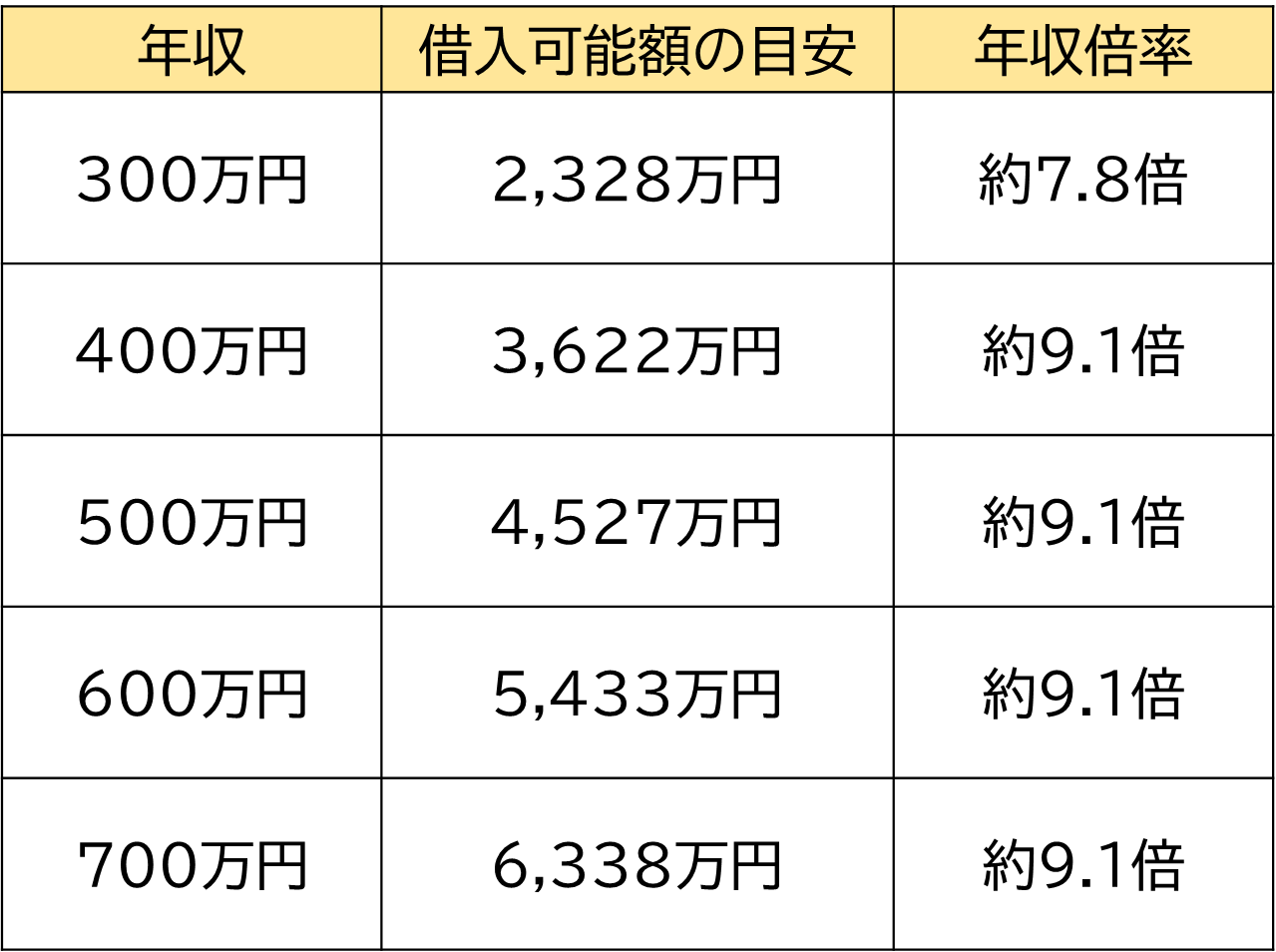

たとえば、「融資金利1.820%、返済期間35年、元利均等返済、他の借入金なし」の条件で試算すると、フラット35の借入可能額は以下のようになります。

出典)住宅金融支援機構「ローンシミュレーション(年収から借入可能額を計算)」で筆者試算

この結果から、住宅ローンの借入可能額は年収の8~9倍程度が目安といえます。

ただし、これはあくまでもフラット35の基準であり、民間金融機関の基準は公表されていません。年収以外に完済時年齢や健康状態、勤続年数、物件の担保評価なども審査されるため、個人の状況によって借入可能額は変わってくるでしょう。*3_P19

「借りられる金額」と「無理なく返済できる金額」は異なる

住宅ローンの借入可能額は、あくまでも「借りられる上限額」であり、「無理なく返済できる金額」とは限りません。

高額な借り入れは毎月の返済額を増やし、家計を圧迫する恐れがあります。また、住宅ローンの返済は長期にわたるため、借入後の生活に大きな変化が生じる可能性もあるでしょう。

借入可能額いっぱいまで借りるのではなく、今後のライフプランなどを踏まえながら、無理なく返済できる金額を見極めることが重要です。

一般的には、返済負担率20%が無理なく返済できる金額の目安とされています。

仮に年収800万円であれば、年収の20%に相当する160万円が年間返済額の目安となります。月額にすると約13.3万円です。*4

同じ年収でも、毎月どれだけの金額をローン返済に回せるかは家族構成や職業、ライフスタイルなどによって異なります。

金融機関が提供している返済シミュレーションツールを利用し、毎月の返済額を確認したうえで、住宅ローンの借入希望額を検討するとよいでしょう。

住宅ローンを組む際に考慮すべきリスク

住宅ローンはまとまったお金を借り入れ、30年などの長期間にわたって返済していく仕組みです。そのため、契約前に以下のリスクを考慮しておく必要があります。

金利上昇リスク

日銀が利上げを行って政策金利が上昇すると、連動して住宅ローンの変動金利も上昇する傾向にあります。

多くの金融機関では、半年に一度のペースで適用金利の見直しが行われます。利上げが続いて住宅ローンの金利が上昇すれば、家計への負担感が増すかもしれません。*5

変動金利型の住宅ローンを借りるなら、金利上昇で返済負担が増えるリスクを踏まえて借入金額を決めることが重要です。

変動金利よりも金利水準は高めですが、将来の金利上昇を心配したくないなら固定金利を選ぶのも選択肢といえます。*6

収入減少や予期せぬ支出

年収は変化するため、これから増えていく可能性もあれば、何らかの事情で減る可能性もあります。

たとえば、勤務先の業績不振でボーナスがなくなったり、病気やケガで一時的に働けなくなったりするかもしれません。

無理なくローンを返済するには、収入減少や予期せぬ支出の発生を考慮に入れておくことが大切です。

なお、頭金の額にも注意が必要です。頭金を多く入れるほど、借入金額が少なく済むので返済負担は減ります。

ただし、預貯金のほとんどを頭金として入れてしまうと、急な出費が発生したときに対応できなくなってしまいます。万が一への備えとして、ある程度の自己資金を残しておきましょう。

住宅ローン金利の今後の見通し

近年、日銀の金融政策は利上げ傾向にあります。

2024年3月にマイナス金利政策を解除し、同年7月には追加利上げを実施しました。さらに、2025年1月にも政策金利を0.5%程度に引き上げる追加の利上げを決定しました。*7

日銀の利上げと連動して、大手銀行を中心に変動金利型の住宅ローン金利を引き上げる動きがみられます。*8

ただし、米国のトランプ政権による関税政策などの影響で、その後は2会合連続で利上げは実施されていません。*9

将来の金利動向を予測するのは困難ですが、日銀の金融政策の動向を注視して情報収集を行うことが大切です。

まとめ

住宅ローンの年間返済額は、年収の15~20%が平均です。借入可能額は年収の8~9倍程度が目安ですが、借りられる金額と無理なく返済できる金額は異なります。

将来の金利上昇や収入減少、急な出費が発生する可能性を考慮し、無理のない資金計画を立てましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 国土交通省「令和5年度 住宅市場動向調査」

*2 三菱UFJ銀行「いくら借りられる?年収から住宅ローンの目安を計算しよう」

*3 国土交通省「令和6年度民間住宅ローンの実態に関する調査」

*4 三菱UFJ銀行「今の年収なら住宅ローンの借入金額はいくら?無理なく返済したい方にやさしく解説」

*5 Money Canvas「【2025年】日銀が利上げするとどうなる?生活への影響や理由を解説」

*6 三菱UFJ銀行「【2025年最新】住宅ローンの金利は今後どうなる?今後の金利上昇リスクを踏まえた住宅ローンの選び方」

*7 mattocoLife「円安・円高どうなる?トランプ政権の動向と合わせてわかりやすく解説」

*8 NHK「“値上げの春” 食品は4000品目超 住宅ローン金利も引き上げ」

*9 毎日新聞「日銀、金利据え置きを決定 2会合連続の現状維持 政策決定会合」