老後資金はいくら準備すればいい?必要額の目安を知る方法・考え方を理解しよう

高齢化の進展により、老後の生活期間が長期化しています。「老後資金は結局いくら準備すればいいの?」と不安を感じる人は多いのではないでしょうか。

老後の収入や生活費には個人差があるため、「〇万円あれば安心」と明確にいえないのが実情です。「年金がいくらもらえるか」「生活費はいくらかかるか」などを考慮して、個別に必要額を計算する必要があります。

本コラムでは、自分に必要な老後資金の額を知る方法・考え方を紹介します。

結局のところ、老後資金はいくら準備すればいい?

令和元年6月に金融庁の金融審議会 市場ワーキング・グループが公表した報告書「高齢社会における資産形成・管理」をきっかけに、「老後2,000万円問題」が話題になりました。

この報告書によれば、「老後の生活費が毎月約5万円不足する場合、30年で約2,000万円の取崩しが必要」とされています。*1

この2,000万円という金額は老後の生活期間を30年と見積り、夫婦高齢者無職世帯の平均生活費などから算出した金額にすぎず、誰にでもあてはまるものではありません。

ただし、自分に必要な老後資金を計算する際の参考にはなるでしょう。この報告書の考え方に基づくと、老後資金の必要額を求める計算式は以下のようになります。

<老後資金の必要額の計算式>

(公的年金収入月額-毎月の生活費)×12ヵ月×老後の生活期間(年数)

計算例)公的年金収入月額22万円、毎月の生活費25万円、老後の生活期間30年の場合

老後資金の必要額の目安は

(22万円-25万円)×12ヵ月×30年=1,080万円

出所)総務省統計局「家計調査年報(家計収支編)2023年(令和5年) 家計の概要(夫婦高齢者無職世帯)」p18を参考に筆者計算

公的年金収入や毎月の生活費は、職業や地域、住居、考え方などによって異なります。

そのため、老後資金として2,000万円も必要ない人もいれば、2,000万円でも足りない人もいるといえます。

自分に必要な老後資金の目安を知るための要素3つ

自分に必要な老後資金の目安を知るために、最低限確認しておきたいのは以下3つです。

- 将来の年金見込額

- 老後の毎月の生活費

- 老後の生活期間

1と2を調べれば、老後の毎月の家計収支を予測できます。さらに3を見積もることによって、先程紹介した計算式を使って必要な老後資金の概算額を求められます。

ここでは、これら3つの要素について詳しく見ていきましょう。

将来の年金見込額

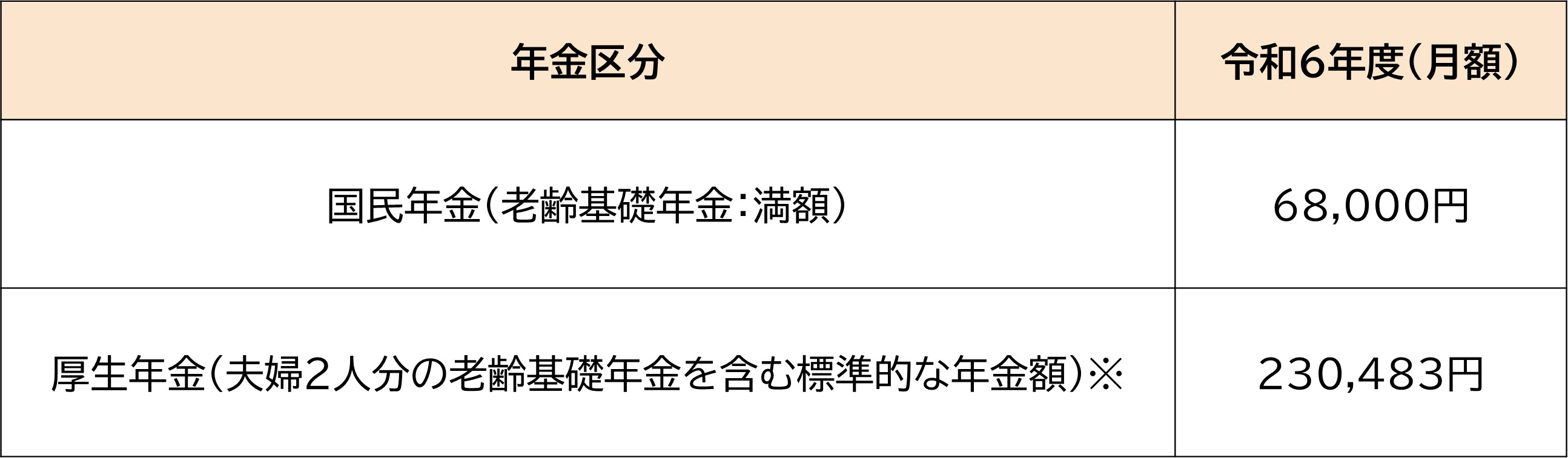

日本年金機構によると、令和6年度の年金額の例は以下のとおりです。

※平均的な収入(平均標準報酬 月額43.9万円)で40年間就業した場合に受け取り始める老齢厚生年金と2人分の老齢基礎年金(満額)の給付水準

出所)日本年金機構「令和6年4月分からの年金額等について」をもとに筆者作成

公的年金収入は、職業や給与・賞与の額などによって異なります。

自営業者は国民年金のみに加入します。将来の年金受給額は、保険料の納付期間によって決まる仕組みです。*2

会社員や公務員は、国民年金に上乗せするかたちで厚生年金に加入します。将来の年金受給額は、現役時代の収入の額と加入期間によって決まる仕組みです。

老齢基礎年金(国民年金)に老齢厚生年金が上乗せされるため、国民年金のみの自営業者に比べると年金収入は手厚いといえるでしょう。

将来の年金見込額は、日本年金機構が運営する「ねんきんネット」を利用すれば簡単に試算できます。

引用)日本年金機構「ねんきんネット」による年金見込額試算」

また、全国の年金事務所などで調べることも可能です。*3

老後の毎月の生活費

総務省統計局の調査によると、夫婦高齢無職世帯の平均生活費(消費支出)は月額250,959円です。*4

ただし、あくまでも平均額であり、どの世帯にもあてはまる金額ではありません。

生活費は個人差が大きいため、家計簿をつけて毎月の支出状況を把握しておくと、老後の生活費を試算しやすくなるでしょう。

老後の生活費を試算する際は、「持ち家と賃貸のどちらを選ぶか」を考慮することが重要です。

たとえば、持ち家で住宅ローンを完済していれば、老後の住居費を安く抑えられるでしょう。ただし、定年後も住宅ローンが残る場合は、毎月の返済が家計を圧迫する恐れがあります。*5

一方で、老後も賃貸暮らしの場合は生涯家賃を払い続ける必要があるため、持ち家(ローン完済後)に比べて住居費が高くなる可能性があります。

住む地域や物件の間取り、築年数などによっても家賃相場は変わるでしょう。

〇持ち家と賃貸の資産形成について詳しくはこちらでも解説しています。

老後の生活期間

老後資金の計算では、「老後の生活期間を何年と見積もるか」も重要な要素です。

厚生労働省の令和5年簡易生命表によれば、平均寿命は男性81.09年、女性87.14年です。*6

また、生命表上で出生者のうちちょうど半数が生存すると期待される年数(寿命中位数)は男性83.99年、女性90.02年となっています。*7

高齢化の進展により「人生100年時代」といわれるようになりましたが、老後の生活期間が何年あるかは個人差が大きいのが実情です。

ただし、平均寿命や寿命中位数よりも長生きする前提で老後の生活期間を見積もるほうが、老後資金が枯渇するリスクを下げられるでしょう。

なお、老後の生活期間を見積もる際は、「何歳まで働くか」を考慮することも大切です。

早期リタイアをするなら、老後の生活期間はより長く見積もる必要があります。

一方で、65歳以降も働く予定があって勤労収入で生活できるなら、年数を短く見積もることも可能でしょう。

令和3年4月1日の高年齢者雇用安定法の改正により、事業主に対する70歳までの就業確保措置が努力義務となりました。

今後は、会社員でも70歳まで働ける機会が増えるかもしれません。*8

〇高年齢者の雇用ルールと老後資金を確保する手段についてこちらで解説しています

老後資金で考慮しておきたいその他の要素

ここまで紹介した3つの要素だけでも、自分に必要な老後資金の目安を知ることは可能です。

しかし、より正確な金額を把握したい場合は、以下についても確認しておくとよいでしょう。

- 退職金の見込額

- リフォーム・修繕費用(持ち家の場合)

- 介護費用

- 葬儀費用

まとまった退職金を受け取れるなら、老後資金として自分で準備すべき金額は少なく済みます。

退職金の見込額を知りたい場合は、就業規則を確認したうえで勤務先の担当部署に相談してみましょう。

持ち家で将来リフォームを予定しているなら、その工事費用がかかります。規模によってはまとまった支出が発生する可能性があるため、事前に準備しておくと安心です。

また、介護費用や葬儀費用を準備しておくと、子どもや親族などに経済的な負担をかけずに済みます。

介護費用は平均約500万円、葬儀費用は平均約110万円というデータがあります。*9 *10

ただし、実際にかかる費用は地域や考え方などによって異なるため、情報収集を行って必要額を検討すると良いでしょう。

まとめ

老後資金についてはさまざまな情報が飛び交っていますが、必要な金額は人それぞれです。

いくら準備すればよいかは、将来の年金見込額や毎月の生活費、老後の生活期間をもとに自分で計算する必要があります。

退職金の見込額や持ち家のリフォーム費用なども考慮すると、より正確な金額を求められるでしょう。

なお、老後資金を準備する際は、貯蓄だけでなくNISAやiDeCoを活用して投資信託のつみたて投資に取り組むのが有効です。

無理なく老後資金を用意するためにも、早めに準備を始めましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

出所

*1 金融庁「金融審議会 市場ワーキング・グループ報告書 高齢社会における資産形成・管理」p16

*2 三菱UFJニコス「国民年金と厚生年金の違いは?仕組みや対象者、年金受給額を解説」

*3 日本年金機構「年金見込額試算」

*4 総務省統計局「家計調査年報(家計収支編)2023年(令和5年) 家計の概要(夫婦高齢者無職世帯)」 p18

*5 MoneyCanvas「持ち家と賃貸 資産形成にはどちらが有利?メリット・デメリットを比較してみよう」

*6 厚生労働省「令和5年簡易生命表の概況(1 主な年齢の平均余命)」

*7 厚生労働省「令和5年簡易生命表の概況(2 寿命中位数等生命表上の生存状況)」

*8 MoneyCanvas「何歳まで働くべき?高年齢者の雇用ルールと老後資金を確保する手段を解説」

*9 三菱UFJ銀行「介護費用は平均でいくらかかる?期間や自己負担額を軽減する制度もくわしく解説!」

*10 三菱UFJ銀行「葬儀費用の平均相場はどのくらい?その内訳と費用を安く抑える方法もご紹介」