株式相場の急落でパニックに…初心者が陥りがちなこんな心理状態を避けるには?

資産運用を行っていると、日々の株価が気になる人もいるでしょう。

株価は上がったり下がったりを繰り返すので、含み益のときもあれば含み損となるときもあります。

経済状況によっては大きく下落する時期も考えられるので、リスクを取り過ぎる投資は避けなくてはいけません。

今回は下落相場の際どのように対応すればよいのか、下落相場となっても焦らない投資の考え方について見ていきましょう。

リスク許容度の範囲内で資産運用を行う

基本的な考え方として、資産運用ではリスク許容度の範囲内で行うことが大事です。そうすることで下落相場でも慌てることなく運用を続けられます*1。

リスク許容度とは、投資において「自分がどの程度までリスクを引き受けられるか」ということです。リスク許容度は「主観」と「客観」の両側面で考えるとよいでしょう*1。

主観的な面は「自分の性格」を指します。

例えば株式投資を行うときに、ちょっとした株価の値動きでも気になってしまう人は、リスクを取り過ぎない方が安心です。

一方で、株式投資を行っていても、株価の値動きをあまり気にせず生活できる人はリスク許容度が高いといえます。

- 株式投資を行う際に知っておきたい注意事項の解説はこちらです。

→株主優待とは?配当金とは?株式購入の注意事項を解説

だからといって、生活資金や使い道が決まっているお金を投資にまわさないように注意しましょう*2。

必要なお金を投資にまわしてしまうと、今の生活や将来に影響を及ぼしかねません。

客観的な面は、さまざまな着眼点が考えられます。今回は主な着眼点を5つ紹介します*3。

(1)収入

勤続年数を重ねるにつれて収入が増える見通しであれば、リスク許容度は高くなります。しかし、勤続年数と収入に相関性が無い場合、リスク許容度は低くなるでしょう。

(2)支出・貯蓄

支出が少なかったり、老後に備えてすでに貯蓄ができていたりする人はリスク許容度が高い人です。しかし結婚費用をすぐに支払わないといけない、子どもの教育費の負担が大きい人などはリスク許容度が低くなります。

(3)年齢

若い世代であれば長期的な運用が見込めるので、リスク許容度が高くなるでしょう。後述しますが、資産運用は長期で運用するほど、リターンが安定する傾向にあります。

(4)投資経験

投資経験が豊富であればリスク許容度は高くなりますが、投資経験が少ない人はリスク許容度が低いと言えます。

(5)運用の考え方

運用に対して積極的に取り組める人はリスク許容度が高くなり、安定を求める人はリスク許容度が低いと言えるでしょう。

定期的にリバランスを行う*4

ポートフォリオのバランスを整えることを「リバランス」と言いますが、日々の値動きによってリスクが大きくなりすぎたと感じたら、リバランスを行うことも大切です。

100万円で50万円ずつ株式と債券に投資したケースを考えます。

このとき価格の変動によって、株式が80万円で債券が40万円になったとしましょう。すると株式の割合が増えるため、ポートフォリオのリスクが大きくなります。

リバランスしたいと考えたときに、主な手段は2つあります。まずは、債券を買い足して株式と債券の割合を1:1に戻す方法です。今回のケースで考えると、債券を40万円分買い足して、株式と債券を80万円ずつ1:1に戻すことになります。

もう一つの方法は、一部の株式を売却して債権を買い足すことです。今回のケースでは株式20万円を売却して、債券20万円を買い足すと、どちらも60万円となり1:1の割合に戻ります。

このように金融商品を買い足したり、一部を売買したりすることによって、リスクが崩れたポートフォリオのリバランスが可能です。

リバランスを行うときは、自分のリスク許容度も同時に見直すとよいでしょう。リバランスを行うときに収入が増えていたらリスク許容度が高くなるため、株式の割合を当初よりも増やすという考えもできます。

一方で、リバランス時に子どもが生まれてリスク許容度が低くなっている場合は、債券の割合を増やすなどして調整が可能です。

下落相場では落ち着いた判断が難しいときもあるため、定期的なリバランスを行って、そのとき以外は相場を気にしないようにする方法も考えられます。

長期積立分散を意識する

投資のリスクを減らすポイントは「長期」「積立」「分散」の3つです*5。それぞれどのような投資手法であるかについて、解説します。

長期投資*6

長期で資産運用を行うと、収益が安定する傾向にあります。

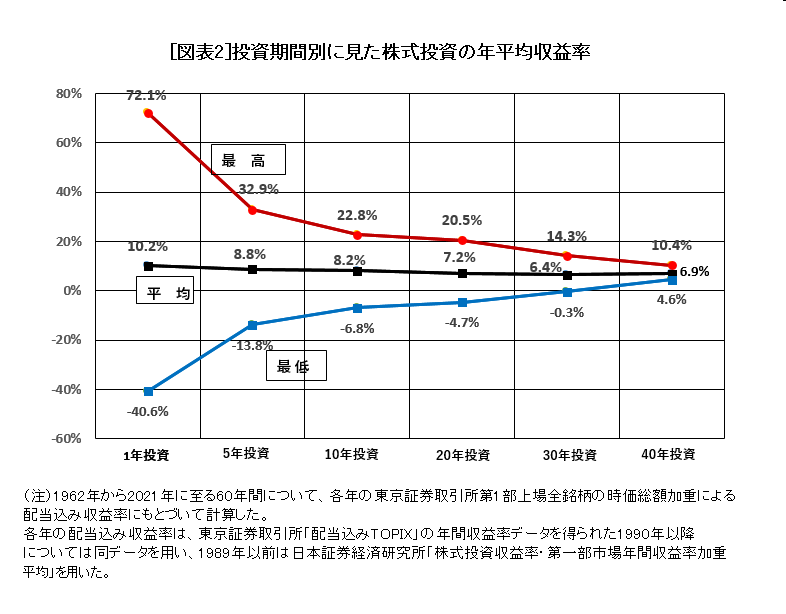

過去60年の東京証券取引所1部上場銘柄の投資期間別投資収益を見ると、1年間の投資期間だと最大収益が72.1%、最低収益が-40.6%です。それぞれの開きが112.7%であることが分かります。

一方で40年間の投資期間の場合は最高収益が10.4%、最低収益が4.6%となり、それぞれの開きは5.8%まで縮まります。さらに、最低の場合でもプラスとなる結果でした。

出所)一般社団法人投資信託協会 第3回 長期投資のメリットとは

相場の状況に一喜一憂すると、安値だと思って買ったらもっと下がったり、高値だと思って売ったらさらに上がったりというケースがよくあるものです。

短期投資の収益率の振れ幅は非常に大きく、損失となるリスクも大きくなることを、データは示しています。

市場の予測が難しいという観点からも、安定した運用を望むのであれば長期投資の方が向いていると言えるでしょう。

積立投資*7

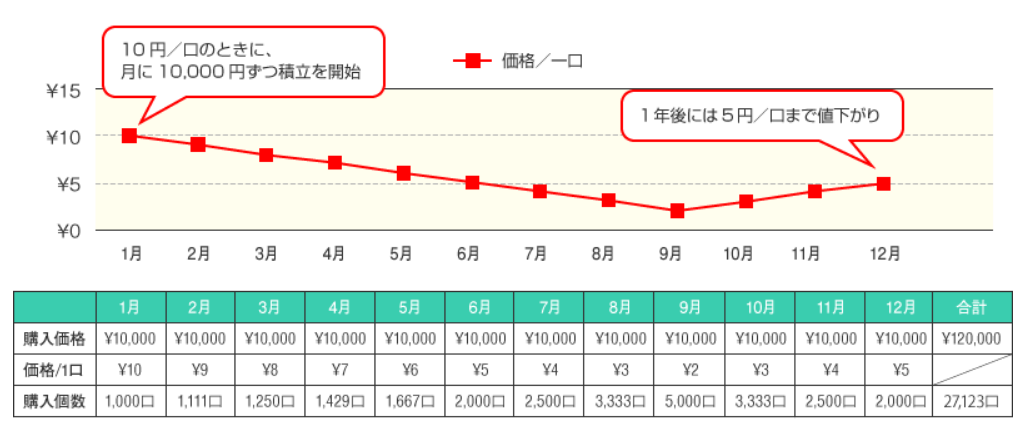

一度に金融商品を大量に買うのではなく、少額で定期的に買う方法を「ドルコスト平均法」と言います。

ドルコスト平均法は金融商品の価格が高いときには少なく、価格が安いときには多く購入できることが特徴です。

相場によっては高い時期にも安い時期にも買うことになりますが、一回あたりの購入価格を平均化でき、下落相場での損失を軽減できます。

出所)金融庁 投資の基本

例えば上記の図のように、毎月1万円を1年間積み立てたとしましょう。年間の総投資額は1万円×12ヵ月=12万円です。12月における保有している商品の価額は27,123口×5円=135,615円となり、15,615円の利益となっています。

積み立てた当初より商品の価額は下がっているのにもかかわらず、最終的には利益が出ている結果となりました。

このように、ドルコスト平均法を用いると1口あたりの価額が平均化されるので、値下がり分の損失を安値からの値上がり分でカバーできる可能性があるのです。

分散投資

投資商品を分散させることでリスクも分散され、リターンの安定度が増す傾向にあります*8。

投資には「1つのカゴに卵を盛るな」という格言があります。これは1つのカゴに卵を盛るとカゴがひっくり返った場合、全ての卵が割れてしまうため「カゴを分けてリスクを分散させましょう」という意味です*8。

分散投資には「資産・地域・時間」の3つの側面で分散が考えられます*5。

資産の分散とは1つの資産や銘柄に投資するのではなく、株式と債券のような値動きが異なる金融商品に投資してリスクを軽減させることです。

地域の分散とは、投資先の地域を先進国と新興国のように分散することで、安定した運用を目指すことです*9。

時間の分散はひとつ上で解説した、ドルコスト平均法のような積み立てで投資を行うことを指します*5。

下落相場でも焦らない資金で資産運用することが大切

今回は、下落相場に備えた資産運用の方法を解説しました。

長く資産運用を行っていると、下落相場に巻き込まれるときもあるでしょう。

資産運用では「下落相場のときにどう対応するのか」ではなく「下落相場でも困らない資金・方法で運用する」ことが大切です。

自分のリスク許容度を超えない範囲で、長期的に資産運用を行っていきましょう。

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

*1 日本証券業協会 投資の時間 投資の始め方

*2 日本証券業協会 投資の時間 資産運用とは?

*3 iDeCo公式サイト リスク許容度と資産配分

*4 東証マネ部 カンさんに聞く! 正しいリバランスのやり方

*5 日本証券業協会 投資の時間 長期・積立・分散

*6 一般社団法人投資信託協会 第3回 長期投資のメリットとは

*7 金融庁 投資の基本

*8 金融庁 金融ガイドp.13

*9 金融庁 長期・積立・分散投資とNISA制度p.12