【新NISA】成長投資枠を一括で使うことはできる?つみたて投資枠との違いを含めわかりやすく解説

2024年にスタートした新しいNISA(以下、「新NISA」)の口座数が伸び、新NISAによる買付額は同年6月末に10兆円を超えました。

そのうち、成長投資枠での買付額は約8割に上ります。

新NISAには「成長投資枠」と「つみたて投資枠」が設けられています。

このうち、成長投資枠は、積立投資、一括投資のどちらも可能です。

成長投資枠はつみたて投資枠とどこが違うのでしょうか。

新しいNISA制度をわかりやすく解説し、ライフステージにフォーカスして、目的や状況に合わせたさまざまな活用法をご紹介します。

「新NISA」制度とメリット

新NISAの口座数は2024年6月末には2,427万6,789口座にまで伸びています。*1

新NISAとはどのような制度なのでしょうか。

また、そのメリットを押さえていきましょう。

新NISAの制度概要

新NISAでは、NISA口座で保有する上場株式・株式投資信託などの残高(非課税保有額)が買付額ベースで1,800万円になるまで、買付けが可能です。

成長投資枠で買付けられるのはそのうち1,200万円までです。

年間投資額は、つみたて投資枠は120万円、成長投資枠は240万円です。

出典)日本証券業協会「みんなにいいさ!NISAがいいさ!! NISAの3つのいいさ!」

買付方法は、つみたて投資枠は上述のとおり定時・定額の積立投資に限定されますが、成長投資枠は積立投資も一括投資もできます。

新NISAのメリット

以下のように、新NISAには大きく分けて3つのメリットがあります。*2

- 配当金や売買金が非課税

上場株式や株式投資信託などに投資した場合、通常は配当金や売買して得られる利益には20.315%の税金がかかりますが、新NISAを通じて投資した場合には、上限金額まで非課税になります。 - 恒久的な制度で、非課税保有期間が無期限

2024年から制度が恒久化し、非課税保有期間も無期限化されました。そのため、生涯にわたって安定的に資産形成しやすい制度になりました。 - 自身のライフプランに合わせた資産形成が可能

「成長投資枠」と「つみたて投資枠」の2つの枠があり、両方を併用することができます。また、新NISAの非課税保有限度額は再利用できますので、ライフステージに合わせて資産を積み立てたり取り崩したりしながら、資産形成することができます。

「成長投資枠」と「つみたて投資枠」の違い

新NISAの2024年6月末までの買付額は10兆1,341億4,752万円に上ります。

そのうち、成長投資枠での買付額は7兆9163億542万円で、全体の約78%を占めています。

では、成長投資枠とつみたて投資枠はどこが違うのでしょうか。

その違いをみていきましょう。

「成長投資枠」の特徴

まず、成長投資枠の特徴はどのようなものでしょうか。

成長投資枠の特徴の1つは、1人ひとりの目的に合わせた自由な投資が可能である点です。

個別株投資で配当金や株主優待を得ることもできますし、興味のある会社を投資で応援することもできます。また、退職金などのまとまった資金を運用するなど、使い方はさまざまです。

会社は株式を発行して株主をつのり、それで得た資金で事業を拡大し、収益の一部を「配当金」として株主に還元します。株主は購入した株式の値上がりによる売買益(キャピタルゲイン)が期待できます。*3

新NISAでは、株式投資は成長投資枠のみで行うことができます。

出典)日本証券業協会「みんなにいいさ!NISAがいいさ!! NISAで長期・積立・分散投資がいいさ!」

「つみたて投資枠」の特徴

一方、つみたて投資枠は、その対象商品が長期・積立・分散投資に適した株式投資信託に限定されているのが特徴です。

投資信託(ファンド)とは、投資家から集めたお金をまとめ、資産運用の専門家が株式や債券などに投資・運用し、その運用の成果である利益を投資家に還元するという仕組みの金融商品です。

「長期投資」とは、金融商品の価格変動に一喜一憂せず、長い目で保有し続ける方法です。金融商品の価格は一時的に下がっていたとしても、長期的にみれば上がることもありますし、その逆もあります。

また、金融商品を長期で保有することによって、配当金などを繰り返し受け取ることができますし、保有しているため売買にかかる手数料も不要になるなどのメリットがあります。

「積立投資」とは、毎月、定期的に一定金額ずつ買い付ける方法です。この「定時・定額購入」を長期間行うことによって、損失のリスクが抑えられます。

「分散投資」とは、「投資する先(資産)を分散させ、リスクを最小限に抑えようとする投資方法です。

出典)日本証券業協会「みんなにいいさ!NISAがいいさ!! NISAで長期・積立・分散投資がいいさ!」

「長期・積立・分散」投資は、どれか1つではなく、すべて併せて行うことが大切です。

長期の積立・分散投資に適した一定の株式投資信託のみ購入が可能なつみたて投資枠では、自動的に「長期・積立・分散」投資をすることができます。

そのため、初めての人でも投資を始めやすいのです。

ライフステージに合わせた活用方法

新NISA口座で保有する上場株式・株式投資信託などを売却した場合、非課税保有額が減少しますが、減少した分は翌年になれば新たな投資に利用することが可能です。*4

そのため、新NISAは自身のライフステージやライフプランに合わせて、積み立てたり、取り崩したりすることが可能です。

ライフステージに合わせた活用のイメージ

出典)日本証券業協会「みんなにいいさ!NISAがいいさ!! 人生100年時代のライフプランにNISAがいいさ!」

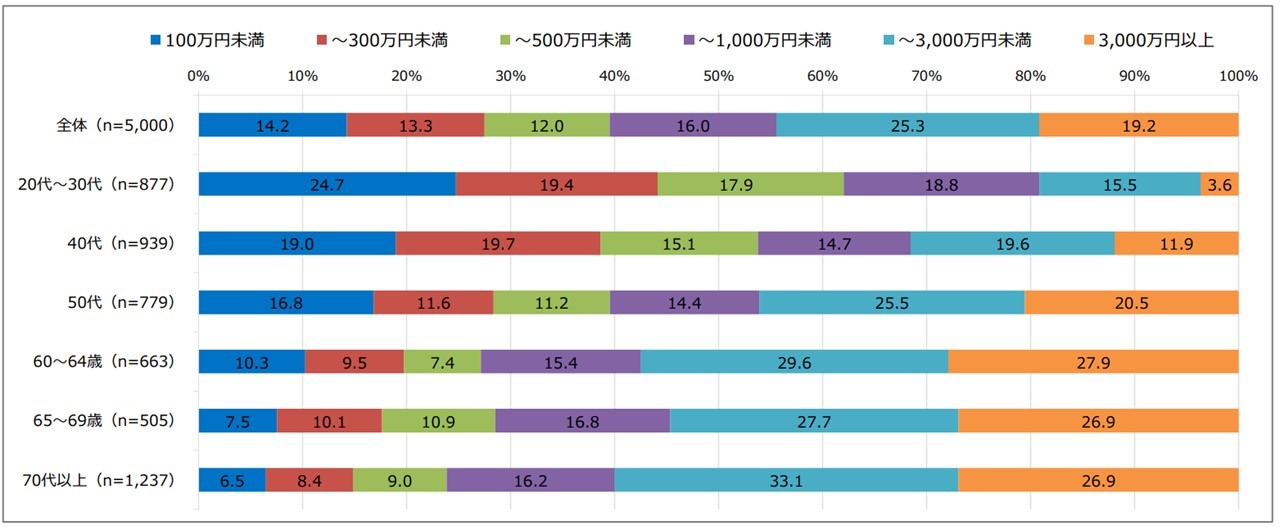

年代によって異なる金融資産保有額

実際に、日本証券業協会が行った調査の結果から、年代によって金融資産保有額が異なることが明らかになっています。

金融資産保有額は、20代から30代の80.8%が1,000万円未満ですが、年代が上がるにつれ1,000万円以上の割合が増え、60代以上では過半数になっています。

年代別金融資産保有額(個人・時価)

出典)日本証券業協会「個人投資家の証券投資に関する意識調査【インターネット調査】(概要)」

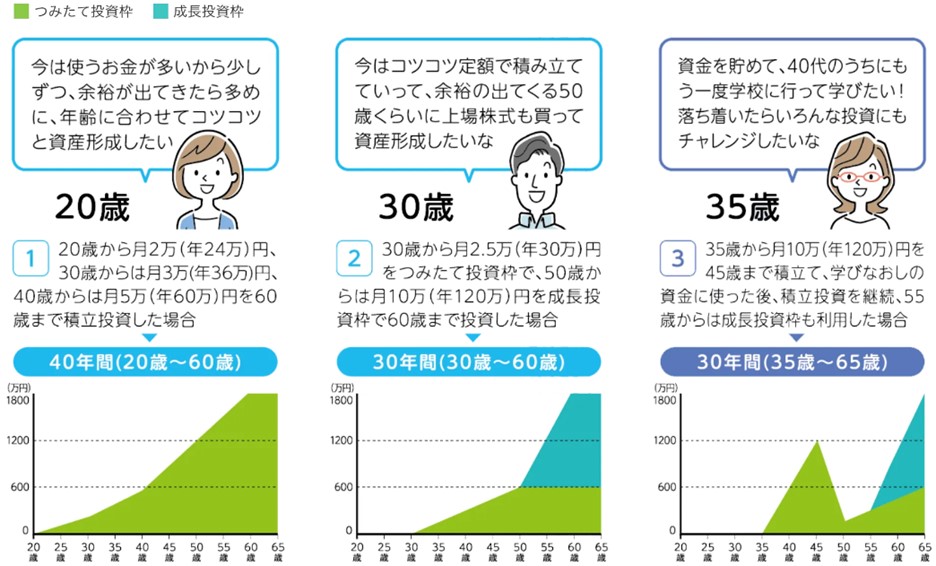

ライフステージ・ライフプランに合わせた活用例

ここで、ライフステージにフォーカスして、新NISAの活用例をみてみましょう。

ただし、以下はあくまで一例です。新NISAは、非課税保有限度額の1,800万円を使い切る必要はありませんし、自身のライフプランに合わせた金額で自由に資産形成をすることができます。

出典)日本証券業協会「みんなにいいさ!NISAがいいさ!! 人生100年時代のライフプランにNISAがいいさ!」

左の「1」の例は、20歳から60歳まで積立額を少しずつ増やしながらコツコツ投資するという例です。

次に「2」は、30歳から50歳まではつみたて投資枠で定額を積み立て、余裕が出てきた50歳から60歳までは月に10万円、成長投資枠で投資するケースです。

そして「3」は、35歳から月10万円を積み立て、途中で一部取り崩したあと、つみたて投資枠で積立投資を継続しながら55歳からは成長投資枠も併用する方法です。

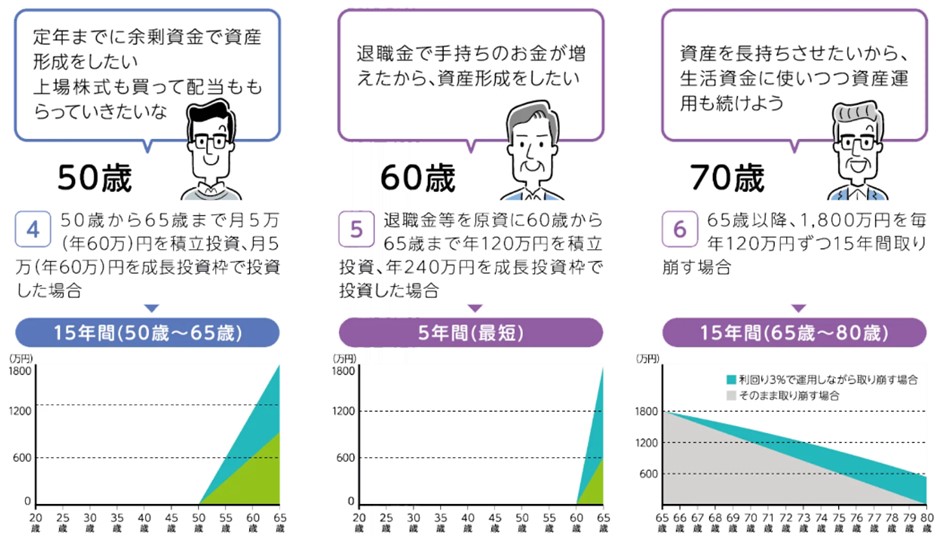

より高齢になってからの投資例についてもみていきましょう。

出典)日本証券業協会「みんなにいいさ!NISAがいいさ!! 人生100年時代のライフプランにNISAがいいさ!」

「4」は50歳から余剰資金を活用し、定年の65歳までつみたて投資枠と成長投資枠でそれぞれ月5万円ずつ投資する例です。

「5」の例は、退職金を原資にして、60歳から65歳まで毎月10万円(年間120万円)をつみたて投資枠、月20万円(年間240万円)を成長投資枠で投資するケースです。

「6」は65歳以降、1,800万円を運用しながら、毎年120万円ずつ取り崩す方法です。

このように、新NISAはライフステージやライフプラン、収入などに合わせて、さまざまに活用することが可能です。

おわりに

新NISAの成長投資枠は、年間240万円まで非課税で投資でき、投資方法にも制限がない魅力的な投資枠です。

つみたて投資枠と比較すると、投資対象がより幅広く、成長性の高い金融商品に積極的に投資したい場合には有益でしょう。

一方、つみたて投資枠は、長期・積立・分散投資に適した商品に投資するため、初心者の方でも安心して始められます。

新NISAは両方の枠が併用できます。ご自身のライフプランを踏まえて、投資目標やリスク許容度に合わせて活用方法を検討してみてはいかがでしょうか。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 金融庁「NASA口座の利用状況に関する調査結果公表について>NISA口座の利用状況調査(令和6年6月末時点)」

*2 日本証券業協会「みんなにいいさ!NISAがいいさ!! NISAの3つのいいさ!」

*3 日本証券業協会「みんなにいいさ!NISAがいいさ!! NISAで長期・積立・分散投資がいいさ!」

*4 日本証券業協会「みんなにいいさ!NISAがいいさ!! 人生100年時代のライフプランにNISAがいいさ!」