家計簿ノートの作り方は?アプリも活用しお金の流れを把握しよう

家計簿をつけると、何にどのくらいの費用をかけているのかを数字で可視化できるため、家計の現状を正確に把握することが可能です。

本記事では、家計簿の費目を「変動費」「固定費」に分けてその代表例を一覧化し、家計簿をつけることで得られるメリットについて解説します。

あわせて、実際に家計簿をつける際に選ぶ項目を「ざっくりつけたい派」と「細かくつけたい派」に分けてご紹介します。

※家計の見直しはどこから始める?具体例はこちらで解説しています。

家計簿をつけるメリット

家計簿の役割は、お金の出入りを記録するだけではありません。

家計簿をつけることにより、以下のようなメリットを得られます。

・お金の流れを把握できる

・無駄遣いを改善できる

・貯金ができる

ここでは、家計簿をつけるメリットについて解説します。*1

お金の流れを把握できる

家計簿をつけると「入金」「出金」の金額を可視化できるため、お金の流れを把握できます。ただ、何となくお金を使っていると、入った分だけ使い切ってしまうということになりかねません。

例えば、1週間ごとに家計簿を記入する習慣をつければ、何にどのくらいお金を使ったのか明確に分かるので、予算を立てることが可能です。

自分がどんな項目にお金を使っているのかを確認できます。

無駄遣いを改善できる

お金を使った項目と金額を明記することにより、月ごとの固定費や変動費を把握できるようになります。家計は基本的に毎月同じ金額が入りますが、出ていくお金は月によって異なるため、新学期や夏休みシーズン、年末年始などは出費のほうが多いことも考えられます。

これらのシーズンは、つい財布の紐が緩くなりがちですが、家計簿をつけることにより使った金額を把握できるため無駄遣いを改善できるのがメリットです。

貯金ができるようになる

家計簿をつけるとお金の流れが分かるため、毎月の生活に必要な金額を把握できるようになります。予算を立てて使うようにすればお金が残るので、計画的に貯金できるのがメリットです。

家計簿をつけることで、どのくらいの金額ならば貯金できるのかをつかめるため、生活するのに無理がない範囲でお金を貯められるようになります。

さらに、目標金額を設定すると、達成するために貯金を意識づけられます。

家計簿の項目

家計簿の費目は、固定費と変動費に分けられます。

ここでは、固定費と変動費それぞれについて解説します。

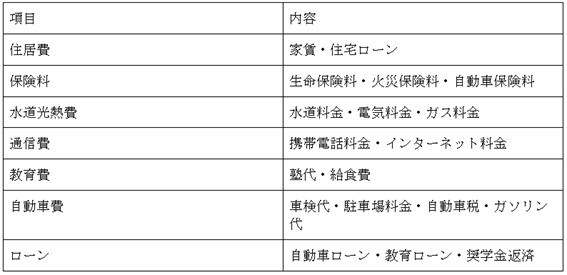

固定費

固定費とは、毎月・定期的にかかる費用を指しています。

固定費に該当する主な 項目は以下の通りです。*2

それぞれの項目について解説します。

住居費

住居費は家賃や住宅ローンなど住まいにかかる費用です。

毎月、一定の金額を支払うため固定費に含まれます。

国土交通省が作成した「令和4年度 住宅市場動向調査報告書」によれば、入居した住宅の家賃の平均は月額78,069円でした。*3

「78,069円×12ヶ月」で計算するとおよそ94万円程度を家賃として支払います。令和4年分の平均給与である458万円のケースで見ていくと、収入のおよそ2割程度を占めています。

なお、住宅ローンの適正な支払い金額は手取り収入の20%、最大でも25%程度が目安です。*4

保険料

保険料は一括払いもありますが、月払いなど定期的に納めることも多く、固定費に当たる家庭が多いと思います。保険の種類は多岐に渡り、主なものでは生命保険料や火災保険料、自動車保険料などです。

保険料は、火災保険は住居費、自動車保険は自動車費に計上してもよいでしょう。

保険料の割合が多いときは、契約内容を確認し、ムダな保険を解約するなど見直しも必要です。

水道光熱費

水道光熱費は、水道・電気・ガスなどライフラインにかかる費用です。

季節により多少の違いはありますが、毎月かかる費用であり固定費に含めます。

水道光熱費は家族の人数や使用方法によって変動するため、固定費とはいえ、節約しやすい項目です。

通信費

通信費は携帯電話料金やインターネットの回線費用など、通信に関する費用です。

近年では家族全員がスマホを持つ時代であるため、家計における通信費は少なくありません。

総務省統計局「家計調査 家計収支編」によると、2022年の二人以上の世帯の通信費の平均は、12,598円となりました。年間にすると15万円程度かかります。

携帯料金は動画サービスなどサブスクに課金し過ぎると、料金が上がるので注意しましょう。*5

教育費

固定費として計上される教育費には、子供の授業料や習い事・塾代や教材費などがあります。私立か公立かによって学費に差があるのが特徴です。

生命保険文化センターの資料によれば、世帯年収に占める在学費用の割合は約15%とされています。*6

私立は公立より学費が高いので、子供を進学させる際はしっかり検討することが必要です。

自動車費

自動車を所有している家庭では、自動車にかかる費用を固定費として計上します。

対象となるのはガソリン代 や自動車税などです。

自動車保険料は保険料に計上しても構いません。

車に関連する費用として、自分が把握しやすい方法で計上します。

ローン

住宅ローン以外の借入金はローン費として計上すると、返済金の総量を把握しやすくなります。例えば、自動車ローン・教育ローン・奨学金返済等です。

ローンの返済額は毎月一定であることが多いため、計画的に必要な固定費として認識できます。

変動費

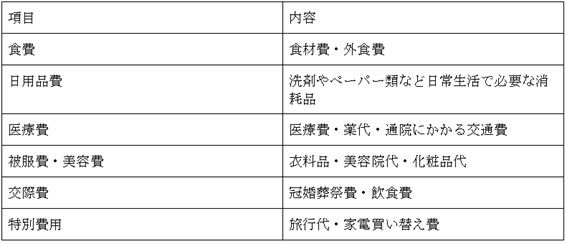

変動費とは、毎日の生活によって金額が変動する費用のことです。

変動費には主に 以下の項目が該当します。*2

食費

食費には食材費や外食費などが含まれます。

生活スタイルによって大きく変動するため、営業職や事務職では毎月の食費に差が出るといえます。

工夫次第では食費を抑えられるので、結婚して家族が増えた場合は、家で自炊を中心とした食事を心がけるとよいでしょう。

日用品費

日用品費とは、洗剤やトイレットペーパーなど日常生活に必要な消耗品のことです。

家族の形態によっても該当するものはさまざまで、例えば赤ちゃんがいる家庭では紙おむつ・おしり拭きなどが該当します。

それぞれの家庭に合わせて分かりやすいように仕訳しましょう。

医療費

医療費は医療費や薬代、通院にかかる交通費など、医療機関にかかるときに必要な費用を指しています。定期的に医療機関へ通院している人は固定費としてもいいですが、突然の風邪など踏まえて変動費の費目として設定するとかかった費用が分かりやすくなります。

被服費・美容費

被服費・美容費も、生活スタイルで大きく変わる項目です。

洋服や靴の購入費、美容院代、化粧品代などが該当します。

人前に出る機会の多い人は洋服や髪型など身だしなみにかける費用がかさむため、予算を立てて使わないと家計を圧迫する可能性があります。

交際費

交際費は、友人や知人とのランチ代や飲み会代など、人付き合いにかかる費用全般を指しています。家族との外食代は食費に該当しますが、友人などの食事代は交際費として計上します。

特別費

特別費は、住居費や水道光熱費のように毎月一定の金額ではなく、突発的に発生する費用のことです。例えば、旅行や家電の買い替えなどが該当します。高額になるケースが多いので、少しずつ毎月積み立てるなど工夫が必要です。

【タイプ別】家計簿の付け方

家計簿は自分に合った方法でつけていかないと継続できないと考えましょう。

ここでは、「ざっくりつけたい派」と「細かくつけたい派」に分けて、家計簿の付け方について解説します。

ざっくりつけたい派

家計簿をざっくりとつけたい人は、できるだけシンプルに家計簿をつけるようにしましょう。項目は最小限にして、よく使う項目を優先します。

具体的には、住居費や食費、日用品費、通信費、趣味・娯楽費、雑費など5~6項目から始めると負担をかけずに記帳できます。*1

それでも面倒な場合は、「収入」「固定費」「変動費」の3つに絞ってつけるのをおすすめします。

最初のうちは1円単位でつけなくても、大体のお金の流れを把握できたら充分です。

細かくつけたい派

家計簿を細かくつけたい人は、項目を詳細に分けて家計簿をつけるようにしましょう。

項目別に仕訳していくと、どんな項目に使っているのか一目で分かります。

家計簿ノートやExcelなどで、固定費・変動費の内訳を各々設定して、定期的につけていきます。

例えば、以下のような項目を設けるとよいでしょう。

・住宅費

・食費

・水道光熱費

・家具・家事用品(日用消耗品含)

・被服及び履物

・通信費

・教育費

生活スタイルの変化に応じて定期的に項目の見直しをするとよりよいでしょう。

まとめ

家計簿をつけることでお金の流れが分かるようになり、自分がどんなことに多くお金を使っているのかを把握できるようになります。ただ、自分に合わない方法では家計簿を長く続けられません。負担の軽い方法からスタートすることをおすすめします。

家計簿アプリなどを使えば収支を手軽に把握できるので、忙しい方でも家計簿をつけられます。

Money Canvasで家計管理をスタートさせましょう!

家計管理をはじめよう!

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意下さい。

出典

*1、三菱UFJニコス「家計簿のつけ方を解説!初心者にも簡単で、節約にも役立つ家計管理法」

*2、三菱UFJ銀行「結婚したら生活費はどれくらい?家計バランスと貯蓄のポイント」

*3、国土交通省「令和4年度 住宅市場動向調査報告書」P.243」

*4、三菱UFJ銀行「住宅ローンの理想的な返済比率の目安とは?計算方法と借り入れを検討する際の注意点を解説!」

*5、総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」P.5

*6、生命保険文化センター「教育費が家計に与える影響は?」