持ち家がない人の老後にはいくら必要?個別のケースを確認しよう

賃貸暮らしは家賃を払い続ける必要があるため、一般的には持ち家よりも多くの老後資金が必要です。持ち家なしで老後を迎える場合、「老後資金はいくら必要なのか」「生活費が足りなくなるのではないか」といった不安を感じる人もいるでしょう。

本コラムでは、持ち家がない人に必要な老後資金の考え方と、具体的な計算方法について解説します。

老後に持ち家がない人の割合は?

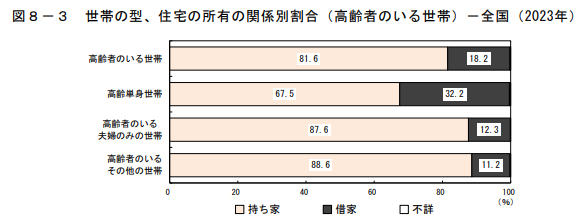

総務省の調査によると、高齢者(65歳以上の世帯員)のいる世帯の住宅の所有状況は以下のとおりです。

出典)総務省 「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果」P12

高齢者のいる世帯は持ち家の割合が81.6%、借家は18.2%です。一方、高齢単身世帯は借家が32.2%と、賃貸暮らしの割合が比較的高くなっています。*1_P12

この結果から、日本では持ち家率が高いものの、一定割合の世帯が老後も賃貸住宅で暮らしていることがわかります。

持ち家がない人の老後にはいくら必要?

まず、老後資金については、「〇〇万円必要」と一律に示すことは難しいのが実情です。

なぜなら、公的年金等の収入や生活費は個人差が大きいからです。*2

特に賃貸暮らしの場合、住居費である家賃の影響が大きくなります。家賃は物件によって大きく異なり、月数万円で済むケースもあれば、月10万円以上かかるケースもあります。

そのため、平均値だけを参考にするだけでは不十分であり、自分自身の状況に合わせて個別に計算する必要があります。

持ち家のない人の老後資金の計算方法

持ち家がある・ないに関わらず、老後資金の必要額は以下の計算式で求められます。

<老後資金の必要額の計算式>

(公的年金収入月額-毎月の生活費)×12ヵ月×老後の生活期間(年数)

計算例)公的年金収入月額22万円、毎月の生活費25万円、老後の生活期間30年の場合

(22万円-25万円)×12ヵ月×30年=1,080万円

この計算式では、毎月の収支の不足額をベースに、老後の生活期間全体でどれだけの資金が必要かを見積もります。

重要なのは、「公的年金収入」「老後の毎月の生活費」「老後の生活期間」の3つをできるだけ現実に近い金額で設定することです。特に賃貸暮らしの場合は、住居費の見積もりが資金計画の精度を左右します。

公的年金収入

公的年金の受給額は、現役時代の働き方や収入によって大きく異なります。例えば、会社員や公務員は、国民年金に上乗せするかたちで厚生年金に加入します。そのため、国民年金のみの自営業者に比べると給付は手厚い傾向にあります。

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢年金の平均年金月額は厚生年金が15万1,142円、国民年金が5万9,431円となっています。*3_P8、P19

一定の目安にはなりますが、あくまでも平均額です。自分の年金受給見込額を把握するには「ねんきんネット」などを活用して個別に調べる必要があります。

ねんきんネットとは、パソコンやスマホから年金情報の確認や各種手続きが行えるサービスです。「年金見込額試算」で条件を指定すると、将来受け取る老齢年金の見込額を簡単に試算できます。*4

50歳以上の方は、毎年誕生月に届く「ねんきん定期便」で老齢年金の種類と見込額を確認することも可能です。*5

また、全国の年金事務所等でも年金見込額試算を受け付けています。*6

老後の毎月の生活費

総務省統計局の「家計調査 2025年(令和7年)平均」によると、65歳以上の高齢無職世帯の平均生活費(消費支出)は以下のとおりです。*7_P19

- 夫婦高齢者無職世帯:26万3,979円(うち、住居1万7,739円)

- 高齢単身無職世帯:14万8,445円(うち、住居1万1,416円)

こちらも平均額であり、実際には個人差があります。家計簿をつけて毎月の支出状況を把握したうえで、老後の生活費を見積もる必要があるでしょう。

また、上記の調査結果では、住居費が1万円台と低くなっています。持ち家で住宅ローンを完済済の人が多いことから、住居費の平均額が抑えられていると考えられます。老後も賃貸暮らしを続ける場合は、住居費の見積もりが重要です。

総務省統計局の「令和5年住宅・土地統計調査」によると、賃貸住宅の平均家賃は5万9,656円です。2018年と比べて7.1%増加しています。*1_P10

先述のとおり、家賃は物件によって大きな差があります。また、引っ越しが必要になり、家賃が上がる可能性も考えられます。老後資金の試算においては、家賃をやや高めに見積もり、引っ越し費用なども考慮するとより堅実な資金計画となるでしょう。

なお、将来介護施設などに移ることを想定している場合は、その費用も考慮しておく必要があります。

老後の生活期間

必要な老後資金を試算する際は、老後の生活期間を想定することも重要です。

厚生労働省の「令和6年簡易生命表」によると、平均寿命は男性が81.09歳、女性が87.13歳となっています。*8

仮に65歳で定年退職を迎えた場合、老後の生活期間は平均16~23年程度ですが、平均寿命よりも長生きする前提で老後の生活期間を見積もるほうが、老後資金が枯渇するリスクを下げられるでしょう。*2

その他に考慮しておきたい要素

老後資金の必要額をより正確に把握したい場合は、以下の要素も考慮しておくとよいでしょう。

- 退職金

- 趣味や旅行などにかかる費用

- 医療・介護費用

まとまった退職金を受け取ることができる場合は、老後資金の重要な原資となります。

勤務先の担当部署に相談し、見込額を把握しておくことが有効です。*2

一方で、趣味や旅行などを楽しみたい場合は、その費用も見込んでおかなくてはなりません。

老後は時間に余裕ができる分、支出が増える可能性もあります。

また、医療費や介護費用も無視できない支出です。

年齢とともに医療費は増加しやすく、介護が必要になるかもしれません。

生命保険文化センターの調査によると、介護費用は一時的な費用が平均47.2万円、月々の費用が平均9.0万円です。また、平均介護期間は4年7ヵ月となっています。*9

まとめ

持ち家がない人の老後資金は個人差が大きく、「〇〇万円必要」と一概に言えるものではありません。公的年金収入や生活費、老後期間などをもとに個別に試算する必要があります。賃貸暮らしは長期にわたって家賃を払い続ける必要があるため、住居費の見積もりが重要なポイントです。

安心して老後を迎えるためにも、自分にあった資金計画を立てて早めに準備を始めましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 総務省 「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果」

*2 Money Canvas 「老後資金はいくら準備すればいい?必要額の目安を知る方法・考え方を理解しよう」

*3 厚生労働省 「令和6年度 厚生年金保険・国民年金事業の概況」

*4 日本年金機構 「『ねんきんネット』による年金見込額試算」

*5 日本年金機構 「大切なお知らせ、『ねんきん定期便』をお届けしています」

*6 日本年金機構 「年金見込額試算」

*7 総務省統計局 「家計調査 2025年(令和7年)平均」

*8 厚生労働省 「令和6年簡易生命表(1 主な年齢の平均余命)」

*9 生命保険文化センター 「介護にはどれくらいの費用・期間がかかる?」