金利上昇の時代、住宅ローンは繰り上げ返済すべき?運用をした方が得なの?

2024年3月、日本では17年ぶりとなる利上げが行われ、日本銀行はマイナス金利政策を解除しました。その後も段階的に政策金利の引き上げが進められており、2025年12月には0.75%程度と、1995年以来の水準に達することが決定されています。*1, *2

こうした金利環境の変化を背景に、住宅ローン金利の動向にも関心が高まっています。なかでも、「住宅ローンは繰り上げ返済を行うべきか、それとも資産運用に回すべきか」といった点について、検討する人も増えていると考えられます。

また、NISA制度の拡充などを背景に、資産形成への関心も高まっています。住宅ローンを返済しながら資産運用を行うという選択肢について、あらためて考える機会も増えているといえるでしょう。

そこで本コラムでは、住宅ローンの繰り上げ返済の基本的な仕組みを整理したうえで、繰り上げ返済と資産運用を比較する際の主なポイントについて解説します。

- 住宅ローンの「繰り上げ返済」とは?

- 繰り上げ返済のメリットと注意点

- 住宅ローンがあっても資産運用をするという考え方

- 繰り上げ返済と資産運用を比較する際のポイント

- 自分に合った住宅ローンとの付き合い方を考える

住宅ローンの「繰り上げ返済」とは?

住宅ローンの繰り上げ返済には、返済期間を短縮する「期間短縮型」や、毎月の返済額を軽減する「返済額軽減型」などの方法があります。*3

住宅ローンの金利の種類

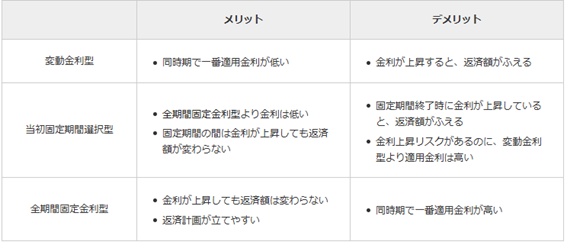

住宅ローンの金利タイプには、主に「変動金利型」、「当初固定期間選択型」、「全期間固定金利型」の3つがあります。繰り上げ返済を検討する際には、それぞれの金利タイプの特徴を理解しておくことが重要です(図1)。*4

図1 3つの金利タイプのメリット・デメリット

出典 三菱UFJ銀行 「住宅ローンの変動金利と固定金利の仕組みとは?メリット・デメリットと選び方を解説!」

まず、変動金利型は、市場金利の動向に応じて適用金利が見直されるタイプです。金利の見直しは、各金融機関が定める基準に基づき、一定のタイミングで行われます。変動金利型は、3つの金利タイプのなかでも政策金利の影響を受けやすい一方、一般的に他の金利タイプと比べて適用金利が低い傾向があります。

次に、当初固定期間選択型は、一定期間にわたって金利が固定されるタイプです。固定期間終了後は、その時点の金利水準に応じて、固定金利または変動金利を選択することができます。

最後に、全期間固定金利型は、借入時に決定した金利が完済まで変わらないタイプです。一般的に他の金利タイプと比べて金利は高めに設定される傾向がありますが、返済額が一定であるため、将来の返済計画を立てやすいという特徴があります。

繰り上げ返済の仕組み

住宅ローンの繰り上げ返済とは、毎月の返済とは別に、ローン残高の一部または全部を予定より前倒しで返済する方法を指します。繰り上げ返済には、主に「期間短縮型」と「返済額軽減型」の2つがあります。*3

期間短縮型は、毎月の返済額を変えずに返済期間を短縮する方法です。たとえば、残り20年の返済期間が19年に短縮されるといったケースが考えられます。

一方、返済額軽減型は、返済期間を維持したまま、毎月の返済額を軽減する方法です。たとえば、毎月の返済額が8万円から7万円程度に減少するケースなどが挙げられます。

繰り上げ返済を行うと、ローン残高の元金が減少します。元金が減ることで、その元金に対して支払う予定だった利息も減少するため、結果として総返済額の軽減につながります。

繰り上げ返済のメリットと注意点

繰り上げ返済には利息負担の軽減などのメリットがある一方で、手元資金の減少といった注意点もあります。こうした点を踏まえ、 繰り上げ返済を検討する際には、メリットと注意点の双方を理解しておくことが重要です。

繰り上げ返済のメリット

繰り上げ返済には、期間短縮型・返済額軽減型のいずれの場合でも、元金を減らすことで、それにともなう利息負担を軽減し、総返済額の抑制につながるというメリットがあります。

期間短縮型の場合、返済期間が短くなるため、本来その期間に支払う予定であった利息を削減できる点が特徴です。なお、同じ金額を同じタイミングで繰り上げ返済する場合、一般的には返済額軽減型と比べて利息軽減効果が大きくなる傾向があります。

また、元利均等返済では、返済額に占める利息の割合は借入当初ほど高く、返済が進むにつれて低下していきます。そのため、早い段階で繰り上げ返済を行うほど、同じ金額でも利息軽減効果が大きくなると考えられます。

一方、返済額軽減型のメリットとしては、毎月の返済額を抑えられる点が挙げられます。教育費の増加や収入の変化などにより家計の負担が増加した場合には、月々の支出を調整しやすくなる点が特徴です。

繰り上げ返済の注意点

繰り上げ返済にはメリットがある一方で、いくつかの注意点もあります。*3

まず、繰り上げ返済を行うことで手元資金が減少する点です。返済後に病気やけが、収入の変化、教育費の増加などが生じた場合、資金面での対応が難しくなる可能性があります。そのため、生活費の予備資金を確保したうえで検討することが重要です。

また、住宅ローン控除を利用している場合には、ローン残高の減少にともない控除額が変動する点にも注意が必要です。結果として、その年に軽減できる税額が少なくなる可能性があります。

さらに、繰り上げ返済には手数料がかかる場合があります。手数料の有無や金額は金融機関によって異なるため、事前に確認しておくことが大切です。繰り上げ返済を複数回行う場合には、その分コストが積み重なる点にも留意が必要です。

住宅ローンがあっても資産運用をするという考え方

住宅ローンの繰り上げ返済にはメリットがある一方で、手元資金の減少などの注意点もあります。こうした点を踏まえ、 近年では住宅ローンを返済しながら資産運用を行うという考え方にも関心が高まっています。

金利水準や投資環境の変化を踏まえ、繰り上げ返済と資産運用のどちらを優先するかは、家計状況やリスク許容度に応じて検討することが重要です。

住宅ローン金利と投資リターンの比較

住宅ローン金利は金融機関や金利タイプによって異なりますが、近年の利上げの影響を受け、金利を引き上げる動きも見られます。実際に、2026年3月には複数の金融機関が住宅ローン金利の引き上げを発表するなど、金利環境には変化が生じています。*5

一方で、資産運用において住宅ローン金利を上回るリターンが得られる場合には、住宅ローンを返済しながら資産運用を行うという考え方もあります。もっとも、投資のリターンは市場環境によって変動するため、将来の運用成果が保証されるものではありません。

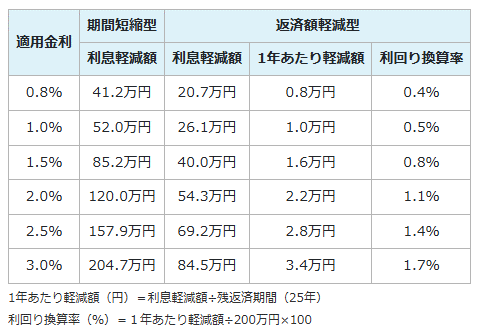

例えば、借入金額3,000万円、返済期間35年の住宅ローンにおいて、返済開始から10年後に200万円の繰り上げ返済を行う場合、利息軽減額は適用金利ごとに異なります(図2)。*6

図2 適用金利ごとの利息軽減額と利回り換算率

出典 住宅金融普及協会 「住宅ローン繰上げ返済と資産運用、どちらがお得?」

NISAなど投資制度の拡充の動き

繰り上げ返済と資産運用のいずれを優先するか検討する際には、NISA(少額投資非課税制度)などの投資制度について理解しておくことも重要です。

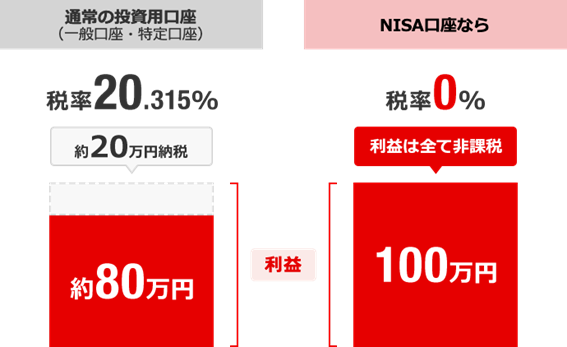

NISAとは、投資信託や株式などを対象とした個人向けの税制優遇制度であり、一定の条件のもとで得られた利益が非課税となる仕組みです(図3)。*7

図3 NISA口座で利益が出た場合のメリット

出典 三菱UFJ銀行「NISA(少額投資非課税制度)」

また、2024年から開始された新しいNISA制度では、非課税保有期間の無期限化や制度の恒久化などが図られ、資産形成を後押しする制度として拡充されています。*8

こうした制度の動向も踏まえながら、繰り上げ返済と資産運用のどちらを優先するかについては、家計状況や目的に応じて検討することが重要です。

投資にはさまざまなリスクがある

資産運用を検討する際には、価格変動リスクや信用リスクなど、さまざまなリスクが存在することを理解しておくことが重要です。*9

一般的に、期待されるリターンが高い資産ほどリスクも大きくなる傾向があり、反対にリスクが比較的小さい資産は期待リターンも低くなる傾向があります。代表的なリスクとしては、「価格変動リスク」「信用リスク」「為替変動リスク」「流動性リスク」「カントリーリスク」などが挙げられます(図4)。

図4 代表的な5つのリスク

出典 三菱UFJ銀行 「第3章:リスクを知って無理なく運用しよう」

これらのリスクの種類や仕組みを理解したうえで、繰り上げ返済と資産運用のいずれを優先するかについては、家計状況や目的に応じて検討することが重要です。

繰り上げ返済と資産運用を比較する際のポイント

繰り上げ返済と資産運用のいずれを優先するかを検討する際には、 住宅ローン金利の水準や税制の影響、家計状況など複数の観点から総合的に判断することが重要です。

住宅ローン金利と資産運用のリターンの考え方

繰り上げ返済による効果は、残りの返済期間や借入残高に加え、適用金利の水準によっても大きく左右されます。そのため、まずは自身の住宅ローンの金利水準を確認し、今後の金利動向についても一定の前提を置いたうえで検討することが重要です。*6

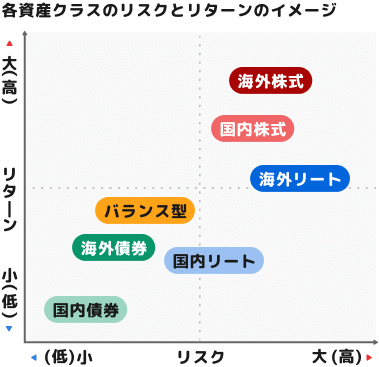

そのうえで、資産運用を検討する際には、想定されるリターンと住宅ローン金利の水準を比較する視点も参考になります。ただし、投資によるリターンは市場環境によって変動するため、将来の成果が保証されるものではありません。一般的に、期待リターンが高い資産ほど価格変動リスクも大きくなる傾向があることから、自身のリスク許容度を踏まえて検討することが大切です(図5)。*9

図5 各資産クラスのリスクとリターンのイメージ

出典 三菱UFJ銀行「第3章:リスクを知って無理なく運用しよう」

住宅ローン控除の影響を踏まえた考え方

住宅ローン控除は、住宅ローンを利用して住宅の取得や増改築などを行った場合に、年末のローン残高に応じて一定割合が所得税から控除される制度です。正式名称は「住宅借入金等特別控除」であり、所得税から控除しきれない場合には、翌年度の住民税から控除されます。*10

住宅ローン控除を利用している場合、繰り上げ返済によりローン残高が減少すると、控除額もそれに応じて減少する点に留意が必要です。例えば、住宅ローン金利と比較して控除による税負担の軽減効果が大きい場合には、繰り上げ返済を行うことで受けられる控除の恩恵が小さくなる可能性があります。*11

一方で、繰り上げ返済によって元金を早期に減らすことで、利息負担の軽減効果が期待できる点も考慮する必要があります。こうした要素を踏まえると、住宅ローン控除の適用期間中であっても、繰り上げ返済を検討する余地がある場合もあります。*3

また、住宅ローン控除による税額の軽減には上限があり、納めている税額によって実際に受けられる控除額は異なります。そのため、自身の所得税額や住民税額を確認したうえで、繰り上げ返済と控除のバランスを検討することが重要です。

ライフステージと家計状況を踏まえた検討

繰り上げ返済によってまとまった資金を返済に充てる場合、手元資金が減少する点に留意が必要です。*11

特に、子どもの教育費が増加する時期や、車の買い替えなど大きな支出が見込まれる時期には注意が必要です。また、突発的な事故や病気、収入の変化に備え、一定の生活資金を確保しておくことも重要です。老後資金への影響も含め、家計全体のバランスを踏まえて検討することが求められます。

さらに、住宅ローンの契約時に、死亡や所定の疾病時に残債の返済が免除される「団体信用生命保険(団信)」に加入している場合、繰り上げ返済によってローン残高が減少すると、その分保障の対象となる残債も減少します。こうした保障内容も踏まえ、必要に応じて保険の内容を見直すことが重要です。

自分に合った住宅ローンとの付き合い方を考える

住宅ローンの繰り上げ返済と資産運用のいずれを優先するかについては、金利水準や税制、家計状況、将来のライフプランなど、さまざまな要素を踏まえて総合的に検討することが重要です。

繰り上げ返済には利息負担の軽減といったメリットがある一方で、資産運用には資産形成につながる可能性があるなど、それぞれに特徴があります。ただし、投資にはリスクが伴うほか、住宅ローンの条件や家計の状況によって適した選択は異なります。

そのため、一つの考え方に偏るのではなく、自身の収入や支出、将来の支出予定、リスク許容度などを踏まえながら、無理のない範囲でバランスを検討していくことが大切です。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJ銀行「利上げとは?住宅ローンや為替・株価・物価に与える影響をわかりやすく解説」

*2 日本経済新聞「日銀0.75%へ利上げ決定、30年ぶり水準 26年以降も継続方針」

*3 三菱UFJ銀行「住宅ローンの繰り上げ返済(一部繰り上げ返済)とは?メリット・デメリットやタイミングについて解説します」

*4 三菱UFJ銀行「住宅ローンの変動金利と固定金利の仕組みとは?メリット・デメリットと選び方を解説!」

*5 日本経済新聞「3月住宅ローン、三菱UFJと三井住友が変動金利上げ 固定型は平均3%に」

*6 住宅金融普及協会「住宅ローン繰上げ返済と資産運用、どちらがお得?」

*7 三菱UFJ銀行「NISA(少額投資非課税制度)」

*8 日本経済新聞「新NISAの仕組みと5つの大きな改善ポイント」

*9 三菱UFJ銀行「第3章:リスクを知って無理なく運用しよう」

*10 三菱UFJ銀行「【2025年版】住宅ローン控除(減税)とは?変更点や確定申告の流れを解説!」

*11 三菱UFJ銀行「住宅ローンを一括返済(全額返済)するメリットとは?手続方法や注意点を解説!」