フリーランスの税金はいくらから?種類や税率を弁護士が解説

個人事業主であるフリーランスに対しては、所得税・住民税・消費税などの税金が課されます。

会社員などの給与所得者とは、税金の取り扱いに異なるところがあるので注意が必要です。フリーランスとしての活動を始める際には、税金のルールを正しく理解しておきましょう。

本記事では、フリーランスに課される税金の種類や注意点などを解説します。

フリーランスに課される税金の主な種類と税率

フリーランスに対して課される税金の主な種類は、次のとおりです。

- 所得税(復興特別所得税を含む)

- 住民税・森林環境税

- 消費税・地方消費税

- 個人事業税

- 固定資産税・都市計画税

所得税(復興特別所得税を含む)

フリーランスは、1年間(1月1日~12月31日)の所得を税務署に申告しなければなりません。申告した所得額に対して、一定の税率の所得税が課されます。*1

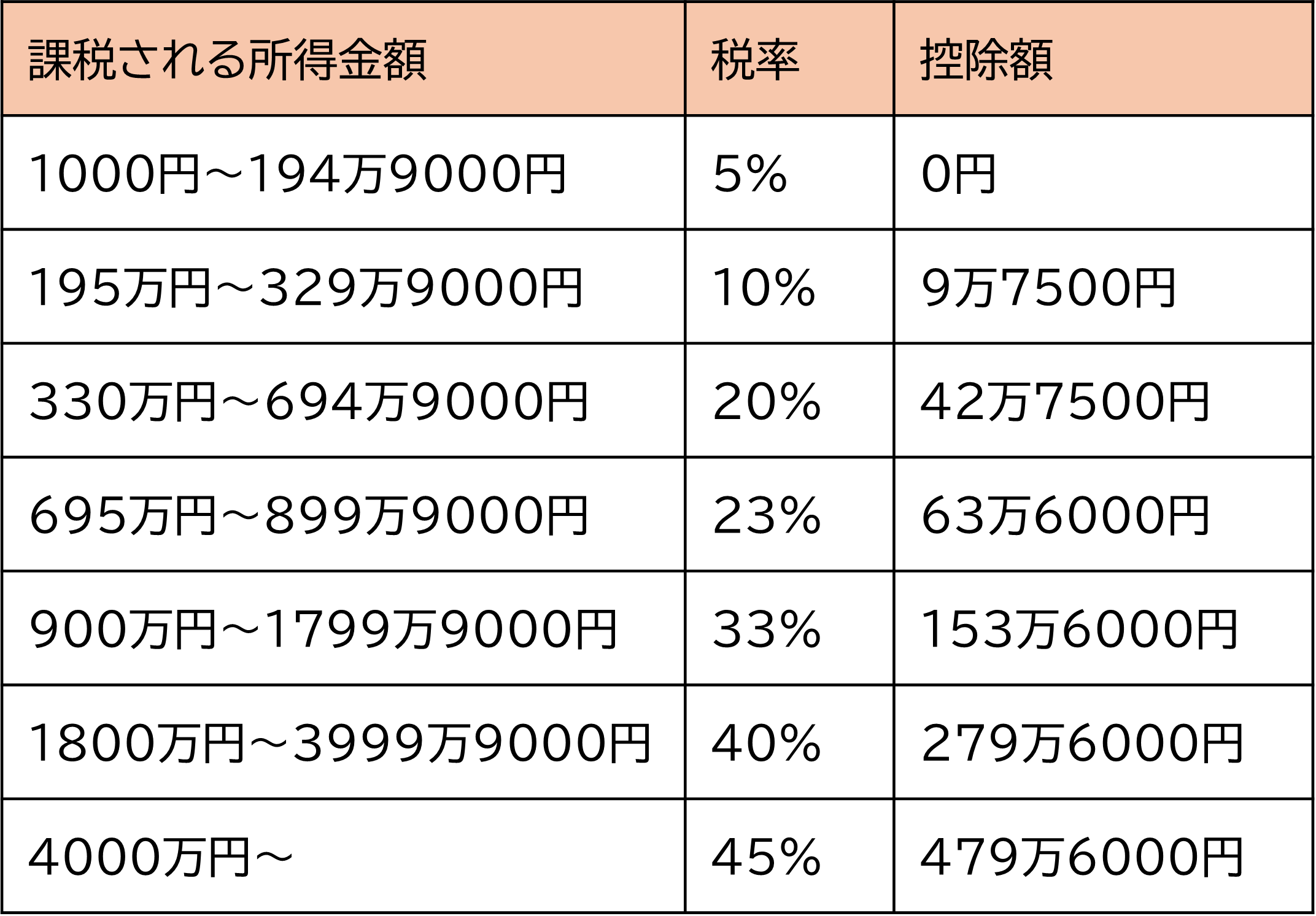

所得税には累進課税が採用されており、税率は所得金額に応じて次のとおりです。

※課税される所得金額は1000円未満切り捨て

※所得税額=課税される所得金額×税率―控除額

また、基準所得税額(=所得税額から税額控除などを差し引いた額)に対して2.1%の復興特別所得税が課されます。

(例)

フリーランスとしての1年間の所得額(各種控除後)が500万円の場合

所得税額

=500万円×20%-42万7500円

=57万2500円

復興特別所得税額

=57万2500円×2.1%

=1万2022円(1円未満切り捨て)

所得税および復興特別所得税額の申告納税額

=57万2500円+1万2022円

=58万4500円(100円未満切り捨て)

所得税・復興特別所得税を納付する時期は、所得のあった年の翌年2月16日から3月15日までです。ただし、始期または終期が土日祝日に当たる場合は、翌平日にずれます。

なお、すでに取引先によって源泉徴収がなされた額は、納付する所得税・復興特別所得税の額から差し引くことができます。

また、前年に一定以上の所得があった人には、7月と11月に予定納税が義務付けられます。*2

予定納税額は、翌年の確定申告において納付する所得税・復興特別所得税の額から差し引くことができます。

住民税・森林環境税

フリーランスの所得に対しては、住民税(都道府県民税・市町村民税)も課されます。住民税は「均等割」と「所得割」の2つに分かれています。*3

均等割は、所得額にかかわらず固定額とされています。1人当たり総額4000円が標準的ですが、自治体によって異なります。

ただし、生活保護受給者や所得が一定水準の人は、均等割が非課税となります。

所得割は、前年の所得額に対して10%です。

また令和6年度(2024年度)からは、住民税均等割と併せて「森林環境税(国税)」が徴収されています。森林環境税の額は、1人当たり1000円です。

(例)

フリーランスとしての1年間の所得額(各種控除後)が500万円、東京23区在住の場合

住民税均等割額

=4000円

住民税所得割額

=500万円×10%

=50万円

森林環境税額

=1000円

住民税と森林環境税の合計額

=4000円+50万円+1000円

=50万5000円

フリーランスの場合、6月頃に自治体から住民税の決定通知書と納付書が送られてきます。その記載に従って、4回(6月・8月・10月・翌年1月)に分けて住民税を納付します。

消費税・地方消費税

課税事業者であるフリーランスは、消費税および地方消費税の納付が義務付けられます。*4

課税事業者に当たるのは、次のいずれかに該当する場合です。

- 前々年の課税売上高が1000万円を超えている

- 前年1月1日から6月30日までの課税売上高および給与等支払額の合計額がいずれも1000万円を超えている

- 税務署に対して課税事業者選択届出を行った

消費税および地方消費税の標準税率は10%です。ただし、酒類・外食を除く飲食料品と週2回以上発行される定期購読の新聞については、軽減税率8%が適用されます。

実際に納付する消費税・地方消費税の額は、課税売上げに係る税額から課税仕入れに係る税額を控除した額となります。

(例)

フリーランスとしての1年間の課税売上げの額が2200万円(税込)、課税仕入れの額が1650万円(税込)、標準税率10%が適用される場合

納付する消費税・地方消費税の額

=2200万円×10/110-1650万円×10/110

=50万円

なお、前々年の課税売上高が5000万円以下の場合に限り、税務署への事前届出によって「簡易課税制度」を選択することができます。*5

簡易課税制度が適用される場合は、実際の課税仕入れの額に代えて「課税売上げの額×みなし仕入率(40~90%)」を課税売上げの額から控除します。

(例)

フリーランスとしての1年間の課税売上げの額が2200万円(税込)、簡易課税(サービス業、みなし仕入率50%)、標準税率10%が適用される場合

納付する消費税・地方消費税の額

=2200万円×10/110-2200万円×50%×10/110

=100万円

消費税の申告および納付は、課税期間の翌年3月31日までに行う必要があります。ただし、3月31日が土曜または日曜に当たる場合は、翌平日にずれます。

個人事業税

法定業種に当たる事業を営むフリーランスは、原則として個人事業税の納付義務を負います。法定業種は70種類あり、飲食店・物品販売・運送などを含めて幅広い業種が該当します。*6

個人事業税の税率は所得額に対して3~5%で、業種によって異なります。

所得額の計算に当たっては、青色申告特別控除が適用されない一方で、年間290万円の事業主控除が適用されるなど、所得税の確定申告とは異なる点があるのでご注意ください。

固定資産税・都市計画税

フリーランスが土地または家屋を所有している場合は、固定資産税の納付義務を負います。また、所有する土地または家屋が市街化区域内に所在している場合は、都市計画税の納付も義務付けられます。*7*8

さらに、機械や工具器具備品など、減価償却の対象となる資産(=償却資産)を所有している場合は、償却資産も固定資産税の課税対象となります。

ただし、償却資産の課税標準額が150万円未満の場合は、償却資産に対する固定資産税は課されません。

固定資産税の税率は1.4%、都市計画税の税率は0.3%が原則ですが、自治体によって異なる場合があります。納付する税額は「固定資産税評価額×税率」です。

固定資産税および都市計画税については、4~5月ごろに自治体から納付書が送られてきます。納期限は4回に分かれており、納付書に従って支払います。

税金に関するフリーランスの特徴|会社員(給与所得者)の主な違いは?

会社員などの給与所得者は、所得税および住民税の計算に当たって給与所得控除*9を受けることができます。

これに対してフリーランスは、個人事業とは別に会社などから給与を受け取っていない限り、給与所得控除を受けることができません。

その代わりに、事業のために要した経費(=必要経費)を所得から差し引くことができます。仕入れ、備品代、事務所や店舗の賃料のほか、交際費なども事業上の必要性が認められる限り必要経費に算入可能です。

また、フリーランスは小規模企業共済*10に加入できる、青色申告特別控除*11を受けられるなど、会社員などの給与所得者とは異なる点が多々あります。

分からないことがあるときは、税理士などに相談してアドバイスを受けてください。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 国税庁「No.2260 所得税の税率」

*2 国税庁「No.2040 予定納税」

*3 東京都「個人住民税」

*4 国税庁「消費税のしくみ」

*5 国税庁「No.6505 簡易課税制度」

*6 東京都「個人事業税」

*7 東京都「固定資産税・都市計画税(土地・家屋)」

*8 東京都「固定資産税(償却資産)」

*9 国税庁「No.1410 給与所得控除」

*10 中小機構「小規模企業共済とは」

*11 国税庁「No.2072 青色申告特別控除」