NISAで始める投資 上限はいくらまで?超過したらもう投資はできないの?

NISAは投資で得られる利益が非課税になる制度として、資産形成を目指す方に広く利用されています。しかし、「上限はいくらまで?」「もし枠を超えたら投資はできなくなるの?」と疑問を持つ方も多いのではないでしょうか。

本コラムでは、NISAの上限額や超過時の対応、効率的な活用法について詳しく解説します。

NISAとは

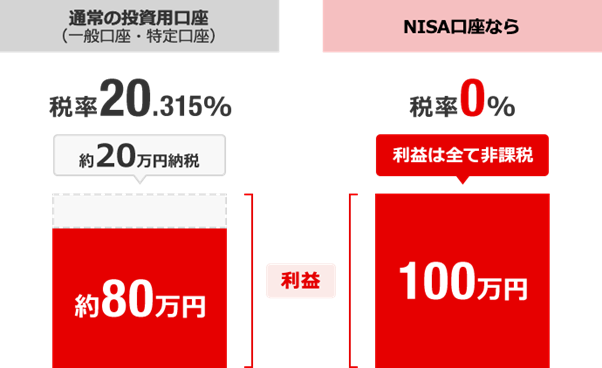

NISA(少額投資非課税制度)とは、株式や投資信託などを対象とする個人向けの税制優遇制度です。通常、投資で得た利益には約20%の税金が課されます。しかし、NISAを利用すれば非課税で受け取れるため、効率的に資産を増やすことができます。*1

出典)三菱UFJ銀行「NISA(少額投資非課税制度)」

2024年1月からは新制度へ移行し、非課税保有期間が無期限化されました。また、従来のつみたてNISAは「つみたて投資枠」に、一般NISAは「成長投資枠」に引き継がれ、両枠の併用が可能になりました。*2

NISAを利用できるのは、日本国内に住んでいる18歳以上の方です。すべての金融機関を通じて1人1口座のみ開設できます。

〇NISAの始め方についてくわしく知りたい方はこちら

NISAの上限額はいくらまで?

NISAはいくらまで投資できるのでしょうか。ここでは、NISA上限額と非課税投資枠を使い切るための活用例を紹介します。

年間の投資上限額

NISAの年間の投資上限額は最大360万円です。内訳は以下のとおりです。

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

つみたて投資枠では、長期の積立・分散投資に適した一定の投資信託に投資できます。*3

たとえば、対象の投資信託を毎月10万円積み立てると年間120万円の枠を使い切れます。

一方、成長投資枠は上場株式やETFなど幅広い商品に対応しています。つみたて投資枠の商品に投資することも可能です。

年間240万円の枠を使い切りたい場合は、投資信託を毎月20万円積み立てる方法もあります。

つみたて投資枠と成長投資枠を併用すれば、年間360万円の枠を使い切れます。

つみたて投資枠のみ、または成長投資枠のみを利用することも可能です。*4

〇つみたて投資枠と成長投資枠の違いをくわしく知りたい方はこちら

生涯の非課税保有限度額

NISAでは、生涯を通じての非課税保有限度額も設定されています。これは、NISA制度を通じて非課税で保有できる投資総額の上限を意味します。 上限は1,800万円ですが、そのうち成長投資枠は1,200万円までとなります。*2

1,800万円の非課税保有限度額を、すべてつみたて投資枠で利用することも可能です。*5

NISAの投資枠を使い切るための活用例

つみたて投資枠で月10万円(年間120万円)、成長投資枠で月20万円(年240万円)の合計月30万円(年間360万円)を積み立てると、最短5年で非課税保有限度額1,800万円を使い切れます。*6

ただし、NISAは制度が恒久化され、非課税保有期間も無期限であるため、自分のペースで無理なく資産形成を進められます。

たとえば、つみたて投資枠のみを利用して月5万円の積み立てを続け、30年間で1,800万円の枠を使い切る方法もあります。

また、つみたて投資枠の月5万円の積み立てに加え、成長投資枠で年2回60万円ずつの一括購入を続けると、10年間で1,800万円の枠を使い切ることが可能です。*1

NISAの上限に達したらどうなる?

NISAの投資枠を使い切った場合はどうすればよいのでしょうか。NISAの上限額に達したときの対処法についてみていきましょう。

上限到達後は課税口座で投資を続けられる

NISA口座では年間360万円、生涯では1,800万円の上限を超えて投資をすることはできません。 ただし、上限に到達した後は、特定口座や一般口座といった課税口座を利用して投資を続けることは可能です。*6

NISA口座とは異なり、課税口座は利益に税金がかかる点に注意しましょう。

売却すると非課税保有限度額の再利用が可能

NISAでは保有中の商品を売却した場合、その商品の簿価(取得金額)の分だけ非課税投資枠を再利用できる仕組みがあります。

たとえば、1,800万円の枠を使い切った状態で簿価900万円分の商品を売却すると、翌年以降に900万円分の非課税投資枠が復活します。復活後は年間360万円を上限として、NISA口座で再度投資が可能です。

NISAの上限額1,800万円に達した後の対処法

NISAの投資額が上限の1,800万円に達した後は、状況に応じて以下の対応を検討しましょう。

使いみちがなければ保有を続ける

NISAの非課税保有限度額1,800万円を使い切った後、特に使いみちがなければそのまま持ち続けるとよいでしょう。

NISAの非課税保有期間は無期限のため、資金が必要になるまでずっと非課税で運用できます。また、買い付けた資産を長期保有すると、複利効果による資産の成長が期待できるのもメリットです。

複利とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。利益が利益を生むため、運用期間が長くなるほど発生する利益の金額が大きくなります。*7

資金が必要なときは売却して引き出す

上限額に達した後に資金が必要になった場合は、保有資産の一部または全部を売却して資金を準備するとよいでしょう。あらかじめ資金が必要なタイミングがわかっている場合は、値上がりしたタイミングで早めに売却しておくのも一案です。

先述のとおり、NISAで商品を売却すると翌年以降に非課税投資枠を再利用できます。たとえば、子どもの教育費として一部を引き出した後、余裕ができたら空いた非課税投資枠で老後資金を積み立てるなど、ライフプランに応じて柔軟な対応が可能です。*6

資金に余裕があれば課税口座で投資を続ける

上限額に達した後も資金に余裕がある場合は、課税口座で投資を続けるのも選択肢です。運用益に課税されますが、投資できる金額に上限はありません。

NISAの上限額に関する注意点

NISAは魅力的な制度ですが、「非課税で運用できるから」といって無理に上限額いっぱいで投資をする必要はありません。

株式や投資信託などの金融商品は元本が保証されておらず、価格変動により損失が生じるリスクがあります。当面の生活費や緊急資金を確保したうえで、あくまでも長期的な資産形成を目的に利用することが大切です。

まとめ

NISAの投資上限額は年間360万円で、生涯では1,800万円まで非課税で投資できます。上限に達した後も、課税口座で投資を継続でき、売却すれば非課税投資枠の再利用が可能です。NISAの仕組みを理解して、将来に向けて資産形成にうまく活用しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJ銀行「NISA(少額投資非課税制度)」

*2 金融庁「NISAを知る」

*3 投資信託協会「NISAについてのQ&A(Q.NISAでは何に投資できますか?)」

*4 投資信託協会「NISAについてのQ&A(Q.つみたて投資枠を利用せず、成長投資枠のみを利用することはできますか?)」

*5 三菱UFJモルガン・スタンレー証券「2024年からのNISAよくある誤解10選「つみたて投資枠は600万円まで」は誤り?」

*6 三菱UFJモルガン・スタンレー証券「NISAの投資シミュレーション!1,800万円は5・10・20・30年後いくらになる?」

*7 三菱UFJ銀行「複利とは?複利の効果や計算式、有効な活用法をわかりやすく解説」