【弁護士が解説】生前贈与に相続税が課されるケースは?贈与と相続はどちらを選択すべき?

相続発生前3~7年以内に相続人等が受けた生前贈与は、相続税の課税対象となります。被相続人が亡くなった時期によって、相続税の課税対象となる期間が異なるので注意が必要です。

生前贈与に相続税が課されない場合は、贈与税が課されます。贈与税の仕組みは、相続税とは大きく異なっています。

生前贈与を行うのがよいか、それとも相続を待って財産を譲り渡すのがよいかは、状況によって異なるので一概に言えません。税負担やその他の観点を総合的に考慮して、ベストな選択をしてください。

本記事では、生前贈与に相続税が課されるケースや、生前贈与と相続のどちらを選択するかについての判断基準などを解説します。

生前贈与に相続税が課されるケースは?

財産を贈与した場合、受け取る側に贈与税が課されるのが原則です。

ただし、相続開始前3~7年以内に行われた生前贈与や、相続時精算課税が適用される生前贈与については、相続税が課されることがあります。

贈与財産の加算*1|相続開始前3~7年以内の生前贈与には相続税が課される

贈与税は(存命中の)他人から贈与を受けた財産に対して課される税金、相続税は相続などによって取得した財産に課される税金です。

生前贈与を受けた財産は、原則として贈与税の課税対象であって、相続税の課税対象ではありません。

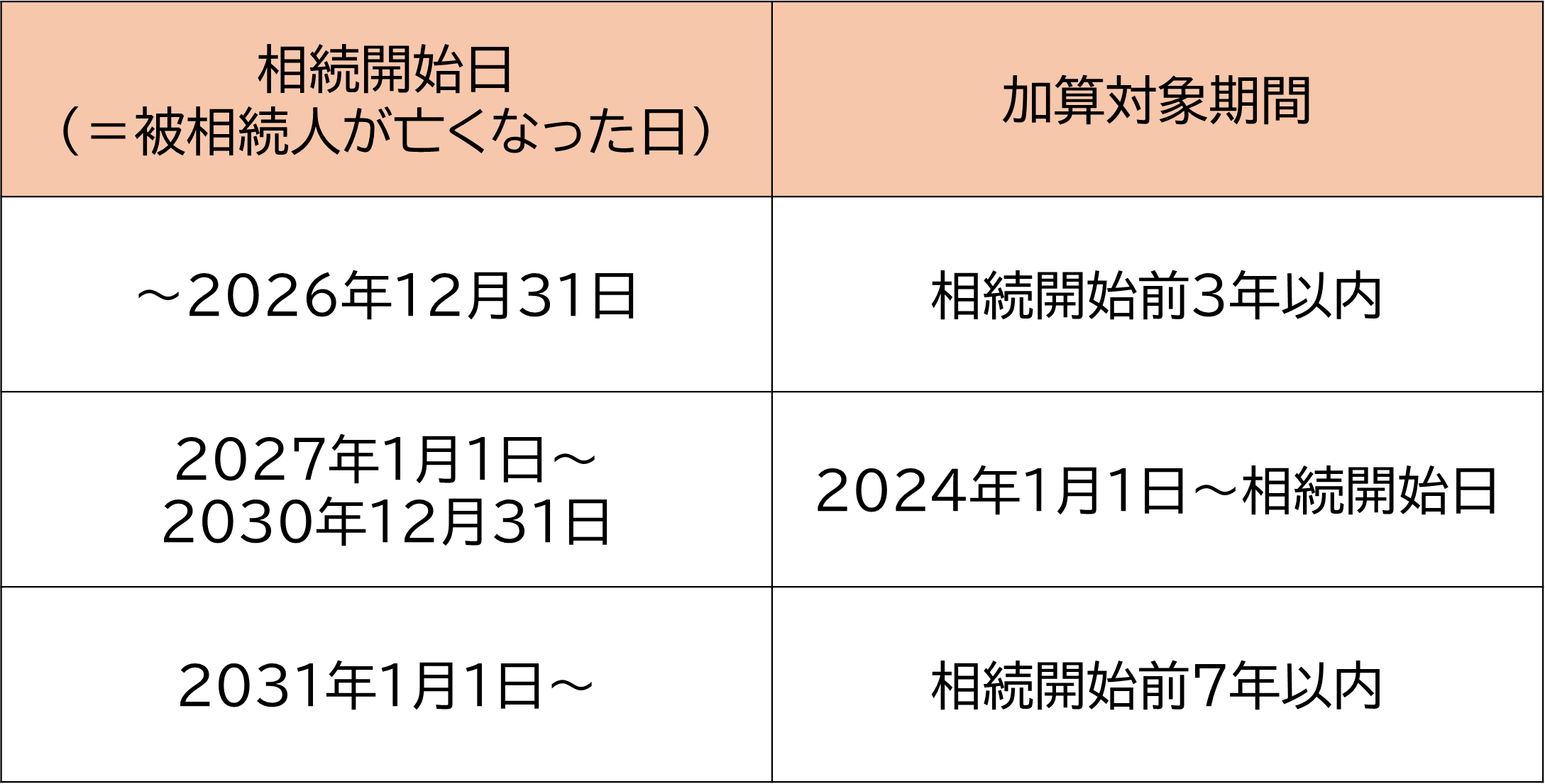

しかし、相続開始前の一定期間に行われた生前贈与は、相続税の課税対象とされています。被相続人が亡くなる直前になって駆け込み的に贈与を行い、税負担を不当に軽減する行為を防ぐためです。

生前贈与が相続税の課税対象となる期間は、相続開始日(=被相続人が亡くなった日)に応じて次のとおりです。

相続時精算課税が適用される生前贈与にも、相続税が課される

60歳以上の直系尊属(父母、祖父母など)から、18歳以上の子・孫などが受ける贈与については、税務署への届出によって「相続時精算課税」を選択できます。*2

相続時精算課税が適用される生前贈与については、年110万円の基礎控除額を超える部分が累積2500万円の特別控除額に達するまで、贈与税が課されません。累積2500万円を超えた部分についても贈与税の税率は一律20%となります。

その一方で、相続時精算課税が適用される生前贈与のうち基礎控除額を超える部分は、全額が相続税の課税対象となります。

(例)

父親から受ける贈与について相続時精算課税を選択した後、父親から一括で3000万円の贈与を受けた場合

基礎控除:110万円(贈与税・相続税ともに非課税)

特別控除額:2500万円(贈与税は非課税、父親が亡くなった際に相続税が課される)

残り:390万円(贈与税20%、父親が亡くなった際に相続税が課される)

相続時精算課税は、贈与をする人ごとに選択することになっています。たとえば、父から受ける贈与については相続時精算課税を選択する一方で、母から受ける贈与については通常の課税方法(暦年課税)とすることも可能です。

相続時精算課税の選択の届出は撤回できず、届出を行った年度以降に行われた対象贈与者からの贈与には、すべて相続時精算課税が適用されます。

贈与税額控除|すでに納付した贈与税額は、相続税額から控除できる

相続税の課税対象となる生前贈与につき、過去に贈与税を納付している場合は、贈与税額を相続税額から控除することができます。*1

たとえば、父親から生前贈与を受けた際に贈与税を納付したものの、贈与後3~7年以内に父親が亡くなったため、相続税の納付も必要になったとします。この場合、納付済みの贈与税額を相続税から差し引けます。

ただし相続税額から控除できるのは、贈与税の本税のみです。加算税・延滞税・利子税は相続税額から控除できません。

生前贈与と相続、どちらの方法で財産を譲り渡すべき?判断基準を解説

高齢に差し掛かった方は、自分の財産を子や孫に譲り渡すことを考え始めているかもしれません。

生前贈与によって財産を譲り渡すのがよいか、それとも自分が亡くなって相続されるまで待つのがよいかは、状況によって異なります。家庭の状況に応じて、最適な方法を選択しましょう。

生前贈与と相続のどちらが適しているかを判断する際に、参考となる観点を紹介します。

税負担が軽くなる方を選択する

生前贈与には贈与税、相続財産には相続税が課されるのが原則ですが、贈与税と相続税は税率や仕組みなどが大きく異なっています。生前贈与と相続のどちらを選択するかによって、税負担が大幅に変わるケースも珍しくありません。

生前贈与と相続のいずれかを選択する際には、税負担が軽くなる方を選ぶというのが一つの考え方です。税理士などに相談してシミュレーションを行い、比較したうえでどちらを選ぶか判断するのがよいでしょう。

ただし前述のとおり、相続開始前3~7年間に行われた贈与に対しては、相続税が課されます。相続税対策のために生前贈与を行う場合は、早い段階から取り組むことをお勧めします。

早く財産を活用してもらいたいなら、生前贈与を選択する

生前贈与か相続かを選択するに当たっては、税負担だけでなく、財産をどのように活用するかという観点も見逃せません。

生前贈与の大きなメリットは、子や孫などに早い段階から財産を活用してもらえる点です。

特にマイホームの購入や教育費などにお金がかかる時期では、父母や祖父母からの贈与が大きな助けとなります。そのためには、相続を待つのではなく、生前贈与を行った方がよいでしょう。

また、使い切れないほど多額の財産を所有している場合は、子や孫などに少しずつ贈与をしていけば、受け取る側の生活がより豊かになります。贈与税の基礎控除(年110万円)の範囲内であれば、贈与税もかかりません。

子や孫に早く財産を活用してもらいたいなら、生前贈与を検討してみましょう。

老後資金を確保したいなら、相続まで待つことも有力

子や孫に財産を譲り渡すことを考える前に、まず自分の老後資金を確保することが先決です。見境なく生前贈与を行った結果、老後資金が足りなくなってしまっては元も子もありません。

特に近年では、平均寿命が長期化して「人生100年時代」などと言われるようになっています。老後資金のシミュレーションも、自分がかなり長生きする可能性を想定して行うのが賢明です。

老後資金に不安がある場合は、子や孫への生前贈与を控え、自分が亡くなって相続が発生するのを待つことも有力です。生前贈与は、財産の状況や老後資金の見通しなどを踏まえて、無理のない範囲内で行ってください。

生前贈与でも相続でも、トラブルの予防策を講じるべき

子や孫などに対して財産を譲り渡す場合は、生前贈与と相続のどちらを選択するとしても、親族間のトラブルの予防策を講じておくことが大切です。

特定の人が多額の生前贈与を受けたり、遺言書で極端に偏った相続分を指定したりすると、相続発生後にトラブルが生じるリスクが高まります。

トラブル防止の観点から、特に相続人となる配偶者や子などの間では、バランスよく財産を分け与えることが望ましいでしょう。

相続トラブルの予防策については、弁護士・司法書士・税理士などが相談を受け付けています。効果的な予防策のあり方は家庭によって異なるので、専門家のアドバイスを受けながら最適な方法を検討してください。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)」

*2 国税庁「No.4103 相続時精算課税の選択」