年末調整はいつする?控除の種類は?必要書類とあわせてくわしく確認しよう

会社員は毎年10月頃になると、年末調整の書類が送られてきます。

年末調整は正しく所得税を納税するために大切な手続きであり、なんとなく記入してはいけません。

年末調整の意味を理解しながら正確に申告を行うことが大切です。

意味を理解することで、生活環境が変わったときの所得控除の把握もできるため、ライフプランニングに役立ちます。

本記事では年末調整の意味と、生命保険料やiDeCoの掛金など申請によって受けられる主な控除を紹介します。

- 年末調整とは?

- 年末調整の対象者は?

- 確定申告との違いは?

- 年末調整でやるべきこと、スケジュールは?

- 年末調整の計算手順

- 年末調整で受けられる主な控除

- 年末調整をしなかったらどうなる?

- 年末調整を間違えていたらどうする?

- 年末調整を理解して正しく申告することが大切

年末調整とは?

年末調整とは給料から差し引かれた源泉徴収額と、本来納めるべき年税額を一致させるために会社が行う手続きです*1。

会社は従業員に給料を支払う際、所定の方法によって所得税額を計算し、給料から差し引いて国へ納付しています。この制度が源泉徴収制度です*2。

このとき差し引いている所得税額は暫定の金額であり、最終的な所得税額は年収や控除される金額によって変動します。 転職や扶養家族の増減などによって、源泉徴収された金額と納めるべき所得税額が異なるケースも考えられます*3。

そのため、会社は毎年年末に従業員から提出された年末調整書類を元に、従業員ごとの年間給与・賞与額(1月1日~12月31日)を確定させ、納めるべき正しい所得税額を計算します。

計算の結果、所得税を納めすぎていた場合は還付し、逆に不足していた場合は追加徴収を行います。

年末調整の対象者は?

年末調整の対象者は「給与所得者の扶養控除等(異動)申告書」を年末調整を行う日までに提出している、年間を通じて会社に勤めている人や、年の途中から年末まで勤めている人です*4。

「給与所得者の扶養控除等(異動)申告書」とは、その年の会社から給料の支払いを受ける前日までに提出する、扶養控除などを受けるための書類です*5。

会社に勤めていても、年間の給与総額が2,000万円を超える場合は年末調整を受けられません。その場合は確定申告が必要です*6。

また、海外転勤や死亡による退職などのケースは年の途中でも年末調整を行います*4。

確定申告との違いは?

年末調整が会社側が従業員に代わって手続きを行うのに対し、確定申告は会社を通さず個人で税務署あてに1年間の所得を申告し、所得税を精算することを言います。

通常申告期限は2月16日~3月15日です。

確定申告の対象者は、個人事業主やフリーランスで年間の所得が48万円以上の人、年間の給与所得が2000万円を超える人、副業や不動産所得など給与以外の所得が年間20万円以上の人です。

また、年末調整を行わなかった従業員は自身で確定申告を行う必要があります。*7

年末調整でやるべきこと、スケジュールは?

年末調整の作業は一般的に10月~翌年1月頃に行われます。手続は主に会社が行いますが、従業員も一部作業が必要です。

年末調整の主なスケジュール、会社と従業員のやるべき作業をまとめました。*8

【10月~11月】

[会社] 従業員に対し、給与所得者の扶養控除等(異動)申告書作成を依頼

[従業員]

- 書類の作成

- 提出書類の準備

【12月】

[会社]

- 従業員から提出された書類を元に年間給与・賞与額を確定

- 所得税額の差額を精算(一般的に還付金はその年の12月または1月の給与と同時に戻ってきます)

【1月】

[会社]

- 年末調整後の所得税を納付(1月10日まで※特例の場合1月20日まで)

- 所轄の税務署に源泉徴収票や法定調書合計票、市区町村に給与支払報告書を提出(1月末まで)

- 従業員宛に源泉徴収票を配布

[従業員]

- 会社から源泉徴収票を受け取り、中身を確認

- 金額が間違っていた場合、1月31日までに訂正の依頼

年末調整の計算手順

実際に年末調整で行われる計算手順を解説します年末調整は大きく3つの手順によって行われます*9。

- 各種控除額の確認

- 年税額の計算

- 過不足額の精算

1. 各種控除額の確認

所得税は給与総額から控除額を差し引いた課税所得をもとに計算するため*10、まずは給与総額から控除できる金額を算出します。この控除額の確認のために、扶養控除等申告書や配偶者控除等申告書などの提出が必要です。

扶養控除等申告書などにはマイナンバーを記載しますので、事前に確認しておくとスムーズに手続きが進められます。もし会社側が、従業員や従業員の配偶者のマイナンバーを記載した帳簿を備えているときは、マイナンバーを申告書に記載する必要はありません。

2. 年税額の計算

控除額が決定した後、給与総額から控除額を差し引き、税率を掛け合わせることで年税額を計算します。

最初に給与総額から給与所得控除額と所得金額調整控除額を差し引きます。

所得金額調整控除額とは、本人や扶養家族に障害者がいたり、給与所得と年金所得を両方受け取っていたりする人が受けられる控除です*11。

次に扶養控除などの所得控除額を差し引き、以下の表に基づいて所得税額を算出します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

出所)国税庁 所得税の税率

所得税額が算出されたら、住宅借入金等特別控除額を差し引き、復興特別所得税額である2.1%を加えて年税額が決定されます。

復興特別所得税額とは、東日本大震災からの復興に必要な財源確保のために令和19年まで納める税金です*12。

所得税の年税額を計算する手順をまとめると次のとおりです。

a) 給与総額から給与所得控除額と所得金額調整控除額、所得控除額を差し引く

b) その金額をもとに所得税額を計算する

c) 住宅ローンの借り入れがある場合は住宅借入金等特別控除額を差し引く

d) 復興特別所得税の2.1%を加えて年税額が決定する

3. 過不足額の精算

最後に毎月の源泉徴収額の合計と、決定した年税額を比較し、過不足を清算します。

以上が年末調整で行われている全体の流れです。

年末調整で受けられる主な控除

年末調整で申告することにより、受けられる主な控除を紹介します。

給与所得控除

給与所得控除は、給与総額から差し引く控除です。控除額は以下のように求めます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

出所)国税庁 給与所得控除

基礎控除

基礎控除は所得金額が2,500万円以下のときに受けられる控除です。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

出所)国税庁 基礎控除

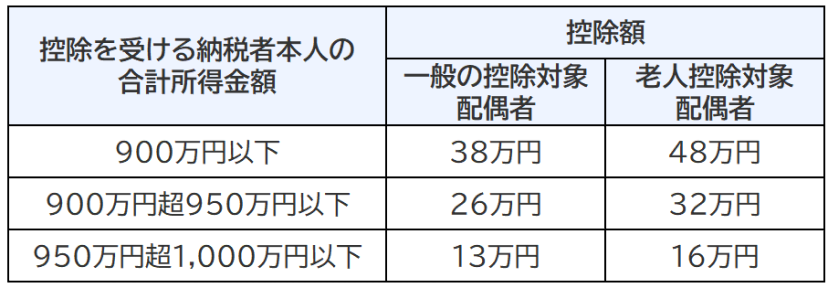

配偶者控除

配偶者控除とは、控除の対象となる配偶者がいるときに受けられる控除です。

出所)国税庁 配偶者控除

老人控除対象配偶者とは、その年の12月31日時点で年齢が70歳以上の配偶者です*13。

対象となる配偶者は納税者と生計を共にしており、給与収入が103万円以下の人です。このとき、内縁関係にある人は対象となりません*14。

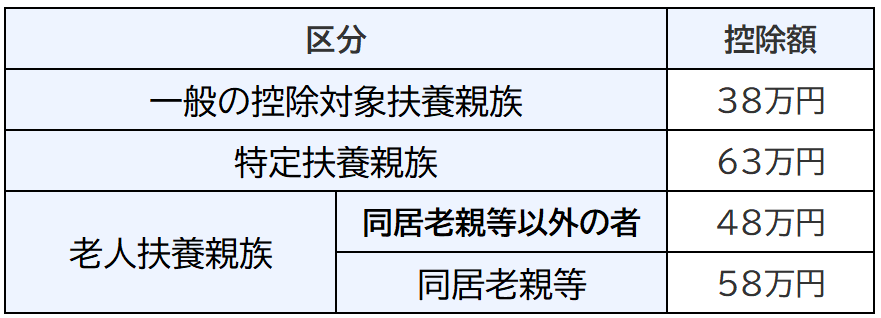

扶養控除

配偶者以外に扶養家族がいるときは、扶養控除を受けることもできます。

出所)国税庁 扶養控除

扶養家族の区分は、その年の12月31日時点での年齢によって異なります*15。

- 一般の控除対象扶養親族:16歳以上

- 特定扶養親族:19歳以上23歳未満

- 老人扶養親族:70歳以上

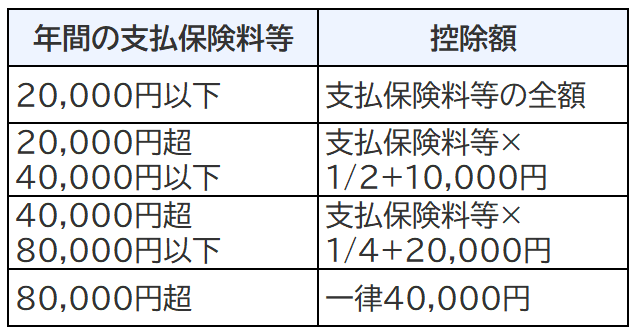

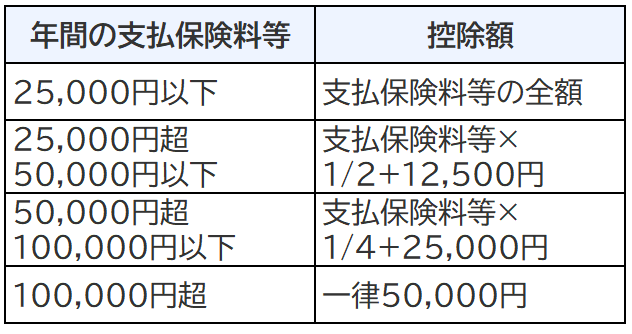

生命保険料控除

生命保険料や介護医療保険料、個人年金保険料を支払っているときは、一定の控除を受けることができます。平成24年以降に締結した新契約と、平成23年以前に締結した旧契約で計算方法が異なります。

【新契約】

【旧契約】

出所)国税庁 生命保険料控除

生命保険料控除の適用を受けるためには、保険会社などからの控除証明書が必要です*16。毎年、年末調整の時期になると送付されるので確認しておきましょう。現在は電子データやマイナポータルに連携することで、電子的に提出することも可能となりました。

小規模企業共済等掛金控除

小規模企業共済やiDeCoに加入している人は、拠出額の全額分の控除を受けられます。こちらも生命保険と同様に、年末調整の時期になると「小規模企業共済等掛金払込証明書」が送付されるので、大切に保管しましょう*17。

iDeCoの控除は自動的に処理されませんので、年末調整時に申告が必要です。

住宅借入金等特別控除

こちらは住宅ローン控除と言われる控除であり、住宅ローンを利用した際に残高の0.7%が所得税から控除される制度です。

この制度を受けるためには、1年目に確定申告の手続きが必要ですが、2年目以降は年末調整で申告すると適用されます。

年末調整では金融機関から送付される「住宅取得資金に係る借入金の年末残高等証明書」が必要です。

もし手続きを忘れてしまった場合は、確定申告によって5年分まで遡って申告できます*18。

年末調整をしなかったらどうなる?

従業員が年末調整を失念した場合、以下のようなリスクがあります。

- 払いすぎた税金の還付が受けられない

- 不足額を納付しないことで延滞税などの罰則を受ける

- 自身で確定申告を行う手間が増える

- 先述した生命保険控除や配偶者控除を受けられない

もし忘れていた場合、速やかに会社で再申請が可能かどうか確認し、不可の場合は自身で税務署へ確定申告を行いましょう。

通常申告期限は2月16日~3月15日です。もし確定申告期限を過ぎてしまうと、申告義務があるのにしていない「無申告」となり、延滞税や無申告課税などのペナルティが発生するので注意しましょう。*19

年末調整を間違えていたらどうする?

間違いに気が付いたら速やかに会社に修正可能かどうか確認しましょう。修正可能期間内であれば担当部署に修正を依頼します。

修正可能期間を過ぎてしまった場合は、自身で改めて確定申告を行いましょう。

年末調整を理解して正しく申告することが大切

年末調整は所得税を正しく納めるために必要な手続きです。

扶養家族が増えたり、生命保険やiDeCoに加入したりする人は申告することで納める所得税が少なくなります。受けられる控除を知っておくことは、住宅ローンの借り入れや退職など大きなライフイベントを考える際にも役立ちます。

手続きが複雑であるからと申告を避けることなく、正しい情報を申告しましょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意下さい。

出典

*1 国税庁 給与所得者(従業員)の方へ(令和4年分)年末調整とは

*2 国税庁 源泉徴収制度について

*3 三菱UFJ銀行 iDeCo(イデコ)の年末調整と確定申告の方法とは?書き方や手順を解説!そもそも年末調整とは?

*4 国税庁 年末調整の対象となる人

*5 国税庁 [手続名]給与所得者の扶養控除等の(異動)申告

*6 国税庁 給与所得者で確定申告が必要な人 概要1

*7 国税庁【確定申告・還付申告】

*8 国税庁 令和5年分年末調整についてのお知らせ

*9 YouTube国税庁動画チャンネル 年末調整の手続1:05~

*10 国税庁 所得税のしくみ 所得税の算出のしくみ

*11 国税庁 所得金額調整控除 概要

*12 国税庁 個人の方に係る復興特別所得税のあらまし

*13 国税庁 専門用語集 老人控除対象配偶者

*14 国税庁 配偶者控除

*15 国税庁 専門用語集 控除対象扶養親族

*16 国税庁 控除証明書等の電子的交付について

*17 三菱UFJ銀行 iDeCo(イデコ)の年末調整と確定申告の方法とは?書き方や手順を解説 !年末調整でiDeCoの所得控除を申請する

*18 三菱UFJ銀行 住宅ローン控除の年末調整はどんな手続きが必要?必要書類や還付金の入金時期を解説 そもそも住宅ローン控除とは? 住宅ローン控除には1年目と2年目の手続きが異なる

*19国税庁「No.2024確定申告を忘れたとき」