知識ゼロから始める新社会人の資産形成!お金に関する情報収集方法

この春新社会人の仲間入りをしたみなさん。

ただ欲しいものを買うだけではなく、貯蓄や投資など資産形成について考えていますか?

「あとでいいや」はちょっと待って!

資産形成の一歩を踏み出す前に、まずはお金に関する情報を集めることが大切です。自分にあったやり方で資産形成を検討しましょう。

社会人の先輩が後悔していることは?

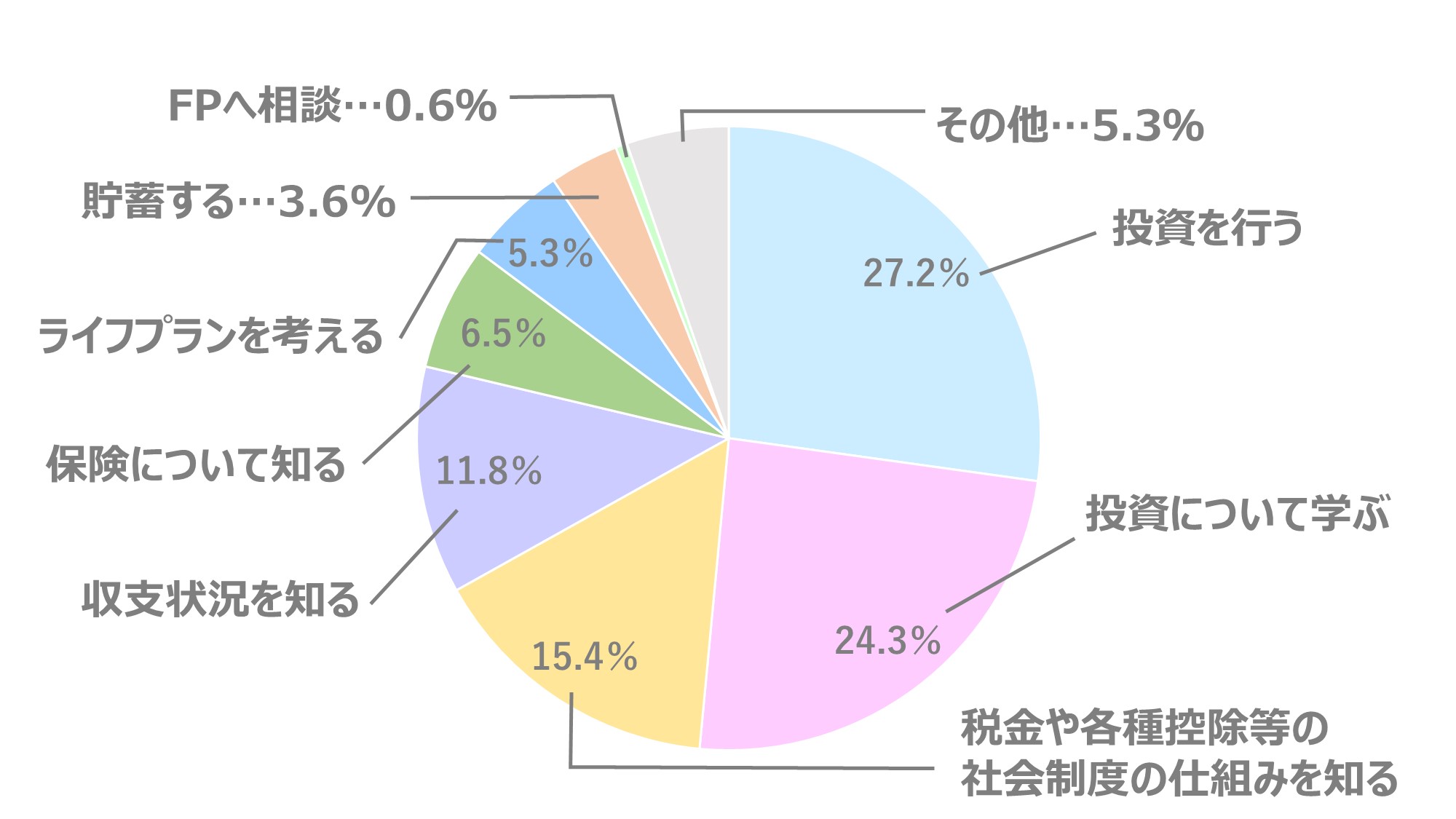

マネーフォワードの調査によると「新社会人のうちに取り組めばよかったお金に関するアクション」の第1位が「投資を行う」ことです。

投資は時間をかけることで複利効果が期待できます。複利効果とは運用で得た利益を元本に再投資して、ふえた金額で運用を続けることです。そのため運用期間が長いほど利益も大きくなります。

(図1)マネーフォワード「新社会人の時期におけるお金のアクションに関するアンケート調査」を参考に筆者作成

ではなぜ投資を始めなかったのでしょうか。

それはランキングの2位以降にあるように「投資について学ぶ」「社会制度の仕組みを知る」「保険について知る」など、投資を始める際に必要なお金に関する知識がなないことが要因の一つかもしれません。

お金について学ぶメリットってなに?

お金について学ぶことを「難しい」と感じる方もいるかもしれません。お金について学ぶメリットはあるのでしょうか。

①お金をふやす選択肢がふえる

今は低金利のため、預金ではほとんどふえません。投資や貯蓄について学ぶことで、お金をふやす選択肢の幅が広がります。効率よくお金をふやす方法や自分のリスク許容度に合った方法を見つけることができるでしょう。

②将来の不安を軽減

教育資金や老後資金などライフステージが変わってもお金の不安は尽きません。

今後の自分の人生で起こるかもしれないライフイベントを考え、どれくらいのお金が必要になるのかを把握すると、前もってお金の準備をすることができるので、お金の不安を軽減することができます。

③家計の節約につながる

家計の節約とは無駄な出費を抑えることです。家計簿を活用しながら家計管理を学べば、生活の質を落とさずに節約に繋げることができます。

また、税金も出費のひとつです。生命保険料控除や医療費控除など使えそうな制度は理解しておきましょう。

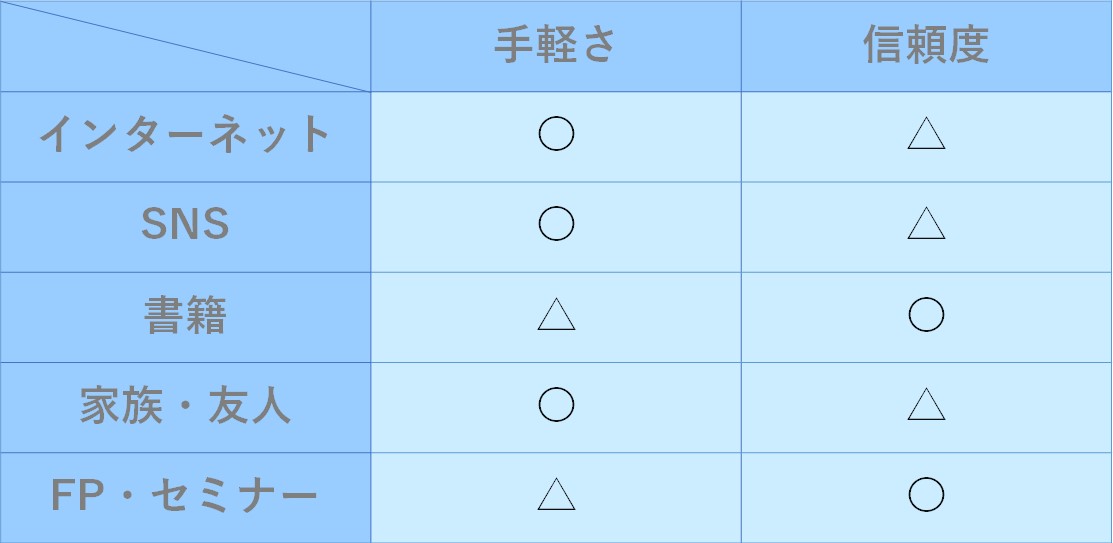

お金に関する情報収集方法は?

スマホで手軽に調べられるほうが良いのか、対面で専門家に相談したほうが安心できて良いのか、自分に合った方法を見つけましょう!

(図2)各ツールにおける手軽さと信頼度の比較表

①インターネット

インターネット検索では、求めている情報にすぐ辿り着くことができます。

しかし不正確な情報も含まれることがあるため、発信元をよく確認し信頼できるサイトなのか見極めることが大切です。

②SNS

最近はYouTubeやInstagramなどのSNSでも資産運用に関する情報が発信されています。

文章より動画のほうがわかりやすいという方も多いでしょう。

しかし、誰でも容易に情報を発信できるため、発信元の確認や複数の情報源を参照して情報の正確性を検証することが重要です。

③書籍

「FPに相談するのはハードルが高い」「ネットの情報は不安」と思っている方におすすめです。

最近は電子書籍もふえているので分厚い本を持ち運ぶ必要はありません。

しかし種類が多く、タイトルだけで自分が求めている情報に出会うのは時間が掛かるかもしれません。

また、インターネットと比較すると情報が古い可能性もありますので、いつ時点の情報なのかを確認しましょう。

④家族・友人

家族や友人の中に投資の経験者はいますか?身近に経験者がいると実体験に基づいた具体的なアドバイスをもらえる可能性があります。

また、気を遣うことなく相談できるので、意見の参考として話を聞いてみましょう。

⑤FP・セミナー

専門家に直接相談ができ、自分の考えに合った投資を提案してくれるので安心です。

セミナーや銀行での相談はハードルが高いと思うかもしれませんが、最近はオンライン開催もふえているので以前よりも気軽に参加しやすくなっています。

新社会人向け!2つの深堀キーワード

お金に関する情報収集を始めた新社会人の皆さんに深堀して欲しいキーワードは「NISA」と「つみたて投資」です。

2024年に制度改定された「NISA」を活用して小額から「つみたて投資」をする人がふえています。

①NISA

NISAは売却した時の利益や分配金が非課税になる制度です。

2024年の制度改定により注目を浴びており、インターネットやSNSなどたくさんの情報が出回っています。自分に合った方法で調べてみましょう。

〇NISA制度についてくわしくはこちら

②つみたて投資

金融商品を購入する方法の1つで、一度にまとめて購入するのではなく、一定金額を毎月購入し続けるという方法です。

購入時期を分散することで高値の時の買いすぎをある程度回避し、投資のリスクを減らすことができます。

〇つみたて投資についてくわしくはこちら

会社を通して資産形成ができる?福利厚生を紹介

企業が導入している福利厚生で資産形成ができるのはご存じですか?

具体的に会社でどのような資産形成ができるのか2つ紹介するので、興味がある方は会社で情報を集めてみましょう。

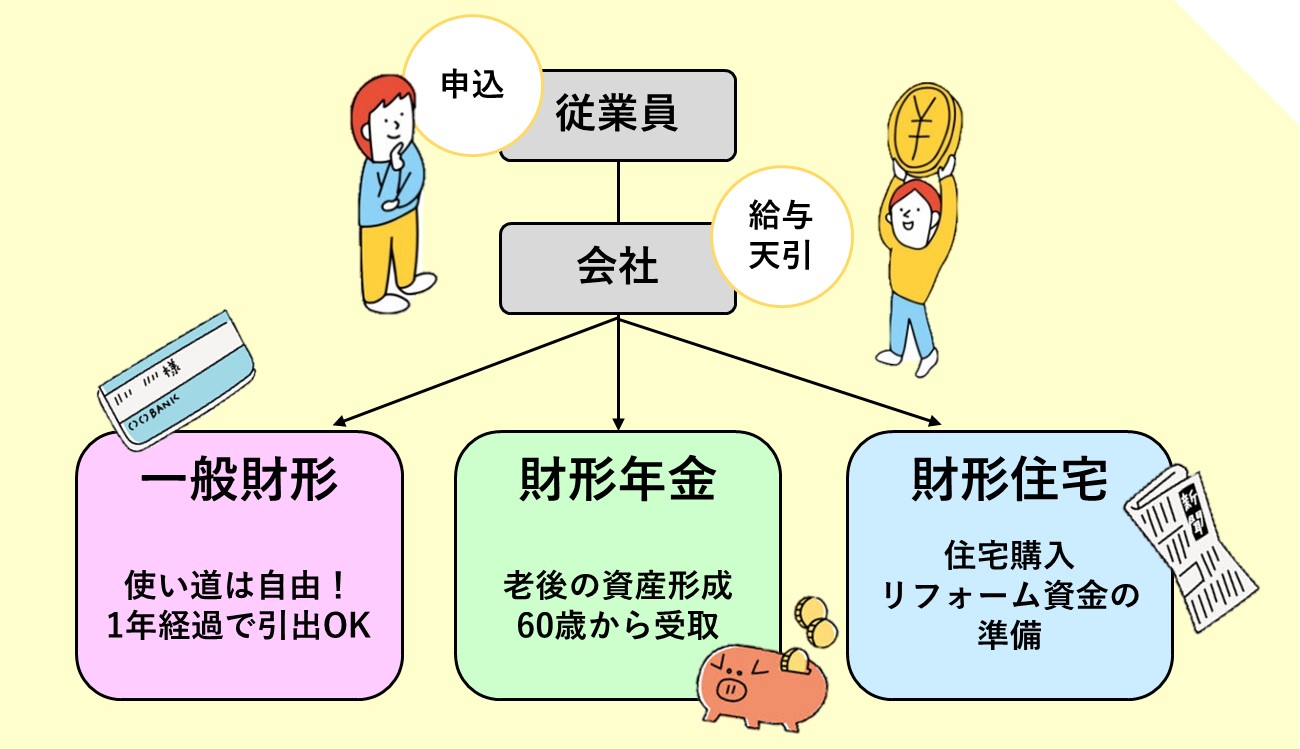

①財形制度(勤労者財産形成促進制度)

会社の給与から毎月一定額を天引きして、提携の金融機関にお金を貯蓄する仕組みです。

目的を決めずに貯蓄する「一般財形」、年金を用意するための「財形年金」、住宅購入・リフォーム資金を用意するための「財形住宅」があり、ライフプランに合わせて資金を準備することが可能です。*1

(図3)財形制度の仕組み図

給与から自動的に引かれる方法は「先取り貯金」と呼ばれており、お金が手元にあると使ってしまう方にとってありがたい仕組みです。まずは会社に財形制度があるか確認してみましょう。

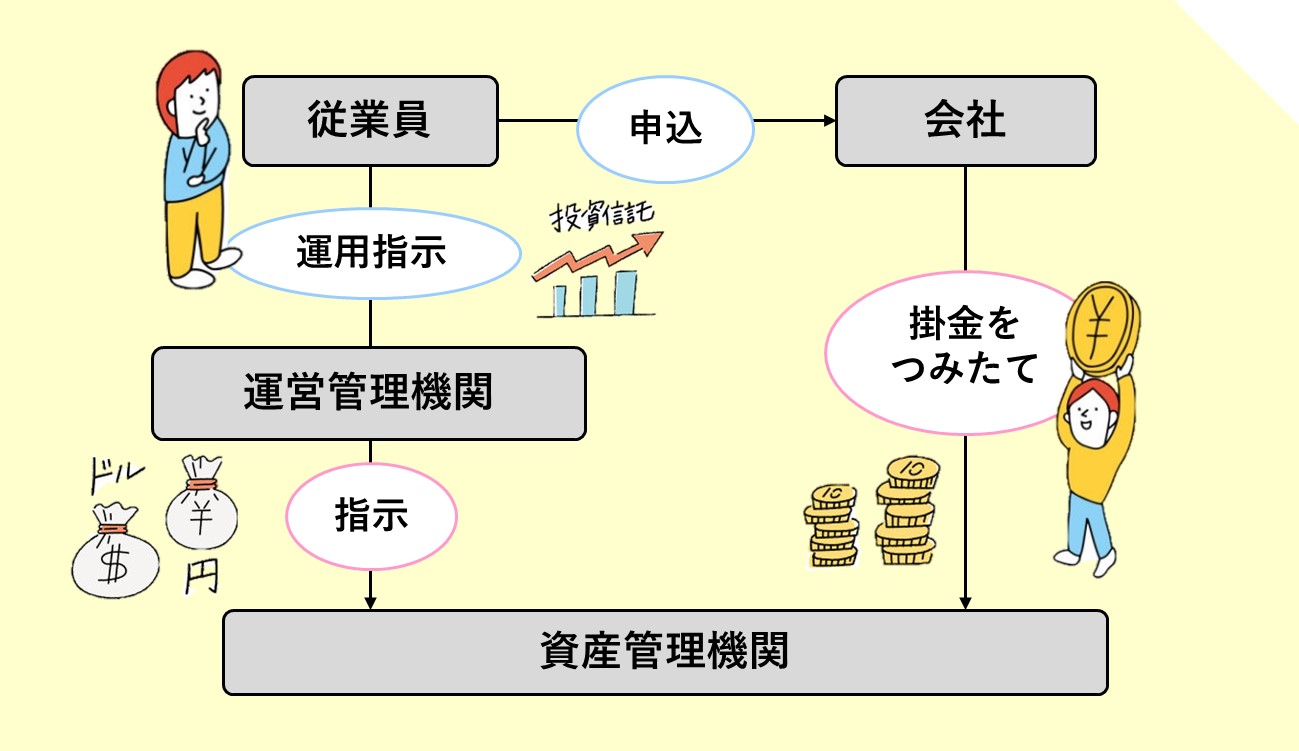

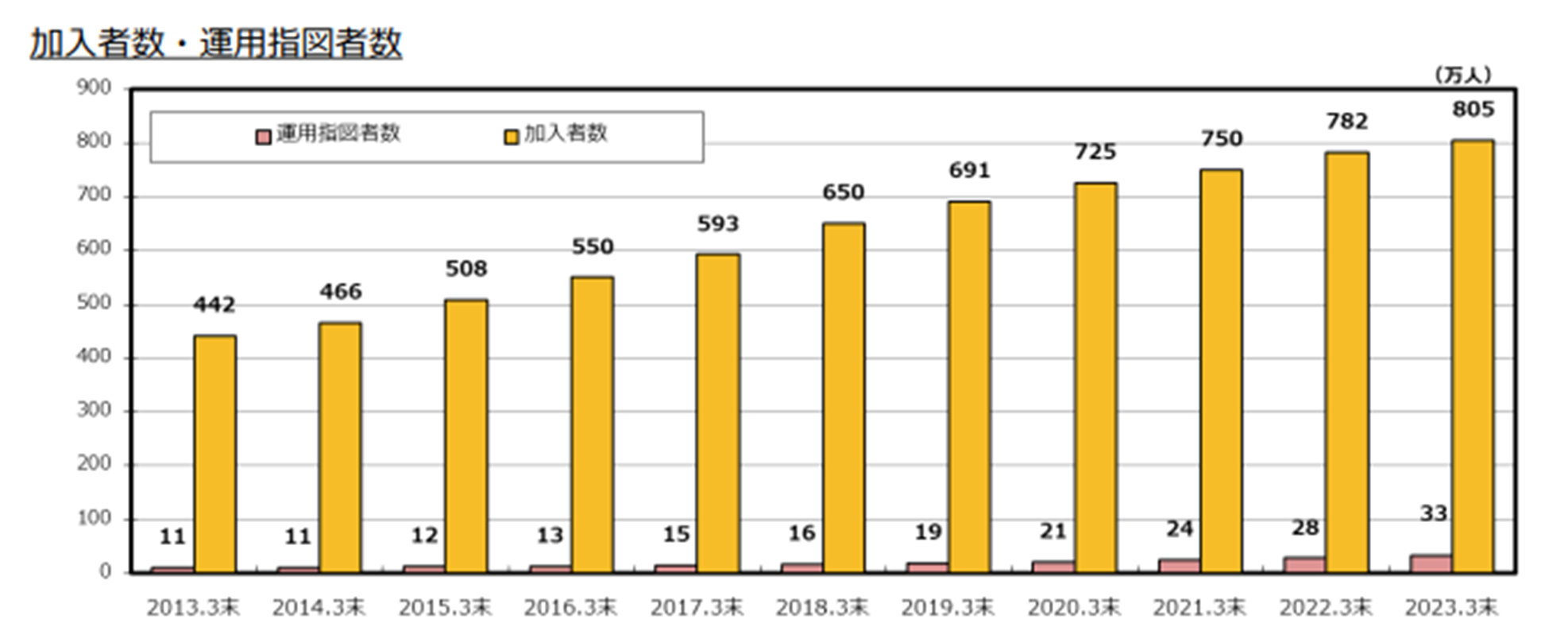

②企業型DC(企業型確定拠出年金)

企業が掛金を毎月積み立て(拠出)し、従業員が自ら運用する制度です。*2

運用成果によっては退職時に受け取る金額が大きくなり、利益は全額非課税で受け取ることができます。

(図4)企業型DCの仕組み図

積み立てたお金は原則60歳まで引き出すことはできません。また、投資信託で運用する場合は価格変動リスクがあるため損失が発生する可能性があります。

リスクがともないますが、将来の年金額に対する不安や物価上昇などの要因が人々の運用意欲を上昇させ、毎年利用者数はふえています。

(図5)運営管理機関連絡協議会「確定拠出年金統計資料(2023年3月末)」

まとめ

お金について学ぶメリットを理解し、自分に合った情報収集の手段を見つけることはできましたか?

早くから資産形成の一歩を踏み出して周りと差をつけましょう!

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

最終的な投資判断、金融商品のご選択に際しては、お客様自身の判断でお取り組みをお願いいたします。

出典

*1 独立行政法人 勤労者退職金共済機構 勤労者財産形成事業本部「財形制度について」

*2 一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?―制度の概要―」