ふるさと納税はお得なの?税金から控除される仕組みを解説

ふるさと納税とは、ワンストップ特例制度や確定申告によって、返礼品をもらいながら控除を受けられる制度です。近年はe-Taxによって確定申告の手順が単純化され、利便性が増しています。

所得に応じて控除限度額が変わりますが、どのような仕組みで控除されるか今いちよくわからないと言う人も多いのではないでしょうか。

ふるさと納税の仕組みを知ることは、税金の仕組みを知ることにもつながります。税金の知識も身に付けて、ふるさと納税を有効に活用しましょう。

ふるさと納税とは

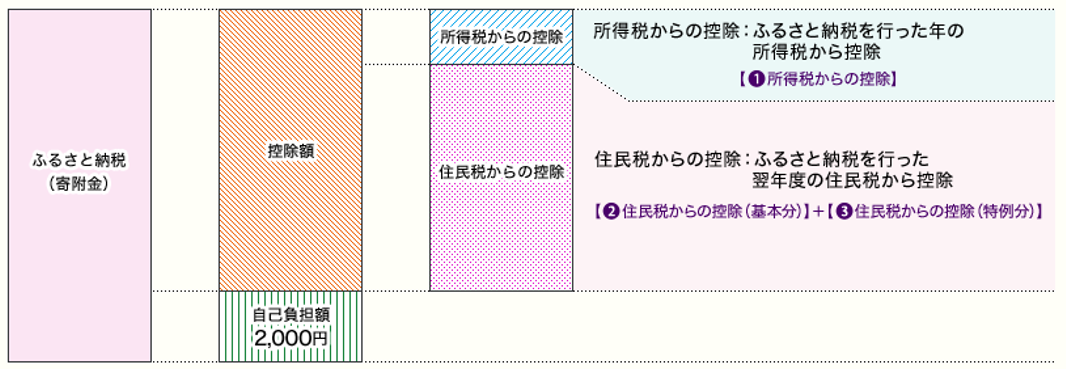

「納税」という言葉がついていますが、ふるさと納税は自治体への「寄付」です。

自分で選んだ自治体へ寄付を行った場合、寄付金額のうち2,000円を超える部分が所得税と住民税から控除されます*1。

出所)総務省 ふるさと納税のしくみ ふるさと納税とは?

例えば、自己負担2,000円で済む寄付金額の上限が4万円の場合を考えてみましょう。

このとき、一年間で4万円のふるさと納税を行ったとすると、自己負担の2,000円を超える38,000円の控除を所得税と住民税から受けられます。

合わせて寄付のお礼として、自治体の地場産品などの返礼品も受け取ることができます。総務省が要請している返礼品の返礼割合は、3割以下です*2。

つまり、1万円の寄付額に対しては、3,000円以下の返礼品としなくてはいけません。

ふるさと納税が誕生した背景*3

ふるさと納税が誕生するきっかけとなったのは、2007年5月の総務大臣の問題提起からです。

日本では、地方で育った後、進学や就職とともに都会へ移り住む人が多くいます。その結果、住民が増える都会ばかりが税収を増やし、地方には税収が生まれません。そこで、自分の意思で地方に納税できる制度があってもいいのではという問題提起です。

この問題提起が国民の賛同を呼び、ふるさと納税の誕生につながります。

ふるさと納税には3つの意義があるとされています。

- 納税者の選択

納税者が寄付先を選択する制度であるからこそ、寄付の使われ方を考えるきっかけになることです。税金に対する関心が高まり、納税の大切さを知る機会となります。 - ふるさとの大切さ

自分が生まれ育った地域のみならず、縁のある地域も含めて「応援したい」、「貢献したい」という気持ちにつながります。未来志向でふるさとを考えることが、豊かで環境にやさしい地方を育てていきます。 - 自治意識の変化

ふるさと納税によって寄付を受けたい自治体は、地域の魅力をアピールしなくてはいけません。自治体間競争によって切磋琢磨することで、納税をしてもらうにふさわしい地域のあり方を考える機会となります。

所得税と住民税から控除される仕組み

ふるさと納税は所得税と住民税から控除されます。しかし、一定の金額を超えると自己負担が2,000円より多くなってしまうので、自分の限度額を把握しないといけません。

ここでは以下のケースを例にして考えていきます。

課税所得:400万円

ふるさと納税額:4万円

所得税からの控除*4

所得税からの控除額は次の式で求めます。

(ふるさと納税額―2,000円)×所得税の税率

今回は課税所得が400万円なので、所得税の税率は20%です*5。したがって、所得税から控除される金額は以下のとおりです。

(4万円―2,000円)×20%=7,600円

住民税からの控除*4

住民税からの控除額は「基本分」と「特例分」に分けられます。

【基本分】

基本分を求める際は次の式を用います。

(ふるさと納税額―2,000円)×10%

したがって、今回のケースの基本分は次のとおりです。

(4万円―2,000円)×10%=3,800円

【特例分】

住民税から控除する特例分は次の式で求めます。(ふるさと納税額―2,000円)×(100%―10%―所得税の税率)

上記の10%は住民税の基本分で使用した10%を意味します。

今回のケースの特例分は以下のとおりです。

(4万円―2,000円)×(100%―10%―20%)=26,600円

これまで計算した控除額を合計すると【7,600円+3,800円+26,600円=38,000円】となり、ふるさと納税額の4万円から差し引くと自己負担額は2,000円です。

自己負担2,000円の上限額はシミュレーションでも調べられる

寄付額について注意が必要な点は、特例分が住民税所得割額の2割を超えると計算式が【住民税所得割×20%】となり、自己負担額が2,000円を超えてしまうことです*4。

せっかくお得な制度であるにも関わらず、自己負担額2,000円を超えてしまっては、もったいないことです。

ふるさと納税のポータルサイトや総務省のふるさと納税ポータルサイトに、自己負担が2,000円で済むおおよその上限額が記載されています。また、総務省が寄付金控除額のシミュレーションをExcelでも用意していますので、ぜひ活用しましょう*6。

控除を受けるための手続き

ふるさと納税を行っても申告を行わないと、控除が受けられません。申告する方法は基本的に確定申告で行うのですが、一定の要件を満たしている人はワンストップ特例制度が利用できます。

確定申告

確定申告を行う際は、ふるさと納税を行った翌年の3月15日までに手続きをしなくてはいけません。確定申告のときには、寄付を証明する書類(受領書)が必要です*7。

受領書はふるさと納税を行った自治体から送られてくるのですが、近年ではマイナポータルを用いた確定申告も活用できます。マイナポータルとは、マイナンバーカードを活用して行政のさまざまなサービスが受けられるサイトです。

マイナポータルとふるさと納税のポータルサイトを連携させることで、確定申告前に受領書を一括取得できます*8。

この制度を利用すると、受領書を確定申告まで保管しておく必要がなくなるので便利です。

しかし、すべてのポータルサイトがマイナポータルと連携できるとは限らないので事前に国税庁のホームページで確認しましょう。

確定申告が終わると、ふるさと納税を行った年の所得税から控除が受けられます。住民税に関しては、ふるさと納税を行った翌年度分の住民税が減額するという形で控除を受けることになります*9。

ワンストップ特例制度*10

一定の要件を満たす人はワンストップ特例制度によって控除を受けられます。その要件とは、次の2つです。

- 確定申告が不要な給与所得者

- ふるさと納税を行った団体数が5以下

これら2つを満たす場合はふるさと納税を行う際、寄付先の自治体にワンストップ特例制度の適用に関する申請書を提出することで、確定申告を行わずに控除が受けられます。

ワンストップ特例制度を利用したときは所得税からの控除はなく、翌年度の住民税の減額のみとなるので理解しておきましょう。

ふるさと納税は自分の限度額を理解して行うことが大切

今回はふるさと納税の意義や仕組みを解説しました。ふるさと納税は、返礼品が目的と考える人もいるかもしれません。しかし、本来の意義や目的を理解することで、寄付先の探し方も変わります。その結果、応援したい地域が活性化し、自分自身も控除を受けられます。

さらに仕組みを理解することは、税金の知識にもつながります。経済的な知識としても役に立つので、自分の限度額を理解しながら行っていきましょう。

<関連コラム>

いまさら聞けない「ふるさと納税」その仕組みや手続き、寄附先として人気がある自治体は?

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

*1総務省 ふるさと納税のしくみ ふるさと納税とは?

*2総務省 ふるさと納税に係る返礼品の送付等についてp.1

*3ふるさと納税研究会報告書p.1-3

*4総務省 ふるさと納税 控除額の計算

*5国税庁 所得税の税率

*6総務省 ふるさと納税 全額控除されるふるさと納税額(年間上限)の目安

*7総務省 ふるさと納税 ふるさと納税の流れ

*8マイナポータル 確定申告の事前準備について

*9総務省 ふるさと納税 ふるさと納税の流れ

*10総務省 ふるさと納税トピックス 制度改正2