システミックリスクとは 日本の過去の事例を含めてリスクをおさらいしよう

システミック・リスクとは、金融システムの一部で生じた問題が、金融機関や市場間のつながりを介して連鎖的に拡大し、金融システム全体に影響を及ぼすリスクを指します。

たとえば日本では、バブル崩壊後の1990年代に、不良債権問題が深刻化する中で多くの金融機関が連鎖的に破綻しました。

本記事では、システミックリスクの基本的な仕組みをわかりやすく解説するとともに、日本で実際に起きた金融危機の事例についてみていきます。

システミックリスクの概要

システミックリスクとは、個別の金融機関の支払不能や、特定の市場または決済システムの機能不全が、他の金融機関、他の市場、または金融システム全体に波及するリスクのことをいいます。*1

一部で支払不能などの問題が発生すると、その影響が決済システムや市場を経由して連鎖的に広がり、ドミノ倒しのように波及するおそれがあります。

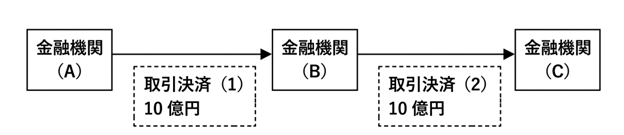

たとえば、下の図1で、(A)が資金を調達できなくなり、(B)との取引の決済代金10億円を支払えなくなる(「取引決済(1)」が不履行)という状況が生じた場合、どうなるでしょうか。

図1 システミックリスクの例 出典)日本銀行 「Q システミック・リスクとは何ですか?」を基に筆者作成

(B)は(A)から支払われる予定の10億円を(C)への支払に充てる予定でしたが、「取引決済(1)」が未履行となったため、(C)への支払が行えなくなります。

つまり、予定していた「取引決済(2)」は不履行ということになってしまいます。

これが他の金融機関も巻き込んで、延々と続いていきます。

こうした状態を、「システミック・リスクの顕現化」と呼びます。

このようなシステミックリスクが生じると、多くの決済が混乱に陥り、企業や個人の経済活動に悪影響が及んでしまいます。

システミックリスクの背景

次に、システミックリスクの背景をみていきましょう。

システミックリスクが起きる理由

金融の世界でシステミックリスクが起きる主な理由は3つあると指摘されています。*2

まず1つ目の理由は、金融機関が提供している預金などの金融商品は、実はその金融機関の「借金(負債)」であるという点です。

そのため、金融機関の経営が悪くなると、その商品自体の価値も下がってしまいます。

そして経営が悪化すると、次の2つの問題が生じます。

1つは、預金の引き出しが集中したり、取引相手がいなくなること。

もう1つは、金融機関がお金を外に出さず手元にため込むことで、貸し出しなどが減ってしまうことです。

2つ目の理由は、預金など金融機関のお金(負債)が、社会の中で広く「マネー」として使われており、支払いや貸し借りを通じて、経済全体と強く結びついている点です。

3つ目の理由は、そのように経済全体と深く関わっているため、特に支払いの仕組み(決済)を通じて、金融機関同士が強くつながっている点です。

このような金融システムの仕組みそのものが、システミック・リスクを生み出す原因になっています。

つまり、金融システムがこのような仕組みで成り立っている以上、システミックリスクを避けることは、本質的に難しいのです。

金融システムの構造的な問題

次にシステミック・リスクをふまえて、金融システムの特徴をみていきます。

金融システムは、一般的に、少数の大きな金融機関と、多くの小さな金融機関で成り立っています。なぜこのような構造になるのでしょうか。

金融の世界では、ある金融機関が一度強い競争力を持つと、その強さによってさらに成長しやすくなります。

こうした仕組みの結果、少数の大きな中心的存在(ハブ)と、それにつながる多数の小さな存在からなる「スケール・フリー・ネットワーク」が形成されます。

これは航空路ネットワークに似ていて、主要なハブ空港が止まると、全体に影響が広がるのと同じです。

そのため、金融システムにおいては、中心的な役割を持つ大手金融機関(G-SIB)が安定していることが非常に重要です。実際、日本の金融危機や世界金融危機の際には、各国政府はこうした大手金融機関を守る以外に選択肢がありませんでした。

そしてその結果、多くの公的資金が投入されることになりました。

さらに、金融システムにはもう一つ重要な特徴があります。それは、実体経済との間に強い影響のやり取り(フィードバック・ループ)があることです。

金融システムは実体経済と切り離されているわけではありません。もし大きな金融機関が破綻しそうになると、実体経済に悪影響が出ます。

そして実体経済が悪くなると、今度は他の金融機関や金融システム全体にも悪影響が広がります。

このように、金融と実体経済が互いに影響し合うことで、危機はより深刻になり、長引く傾向があります。

1990年代の日本の金融危機では、この点に関する認識が十分でなかったことが、問題を大きくした一因と考えられています。

システミックリスクの事例

ここでは、システミックリスクがどのように現実に起きたのか、日本の事例を通して見ていきます。

三洋証券の破綻と金融不安のひろがり

日本では1997年に三洋証券が経営破綻し、金融機関が資金をやりとりする短期金融市場でデフォルト(債務不履行:約束どおりに債務を果たさないこと)が起きました。*3

その結果、資金の出し手が減り、北海道拓殖銀行や山一證券、さらには日本長期信用銀行へと、次々に大型破綻につながっていきました。

この経緯を詳しくみていきましょう。

三洋証券はバブル期に他の中小証券会社を相次いで合併するなど、急速に事業拡大を進めました。*4

しかし、その結果、設備投資が過剰となり、不良債権が増加して、経営が悪化しました。

また、子会社がバブル期に行った不動産関連融資が不良債権となり、債務が膨れ上がりました。

経営難に陥っていた三洋証券に対して、大蔵省による「再建9カ年計画」が策定されましたが、その後も三洋証券は赤字を計上し、債務を返済する目途が立ちませんでした。そこで大蔵省は業務改善命令を発動しました。

その後も大蔵省は救済策を探っていましたが、それがみつからないまま、三洋証券は資金繰りに行きづまりました。そして1997年11月3日、三洋証券はついに会社更生法の適用を申請しました。

これは、証券業者として、免許制施行後初の証券会社の倒産です。

連鎖的な金融機関の破綻

三洋証券の経営破綻はインターバンク市場(銀行間でお金の貸し借りをする市場)での混乱を引き起こします。

三洋証券が群馬信用金庫から借り入れていた無担保コール資金、約10億円がデフォルトに陥ると、無担保コール市場は大混乱に陥りました。

無担保コール市場とは、銀行間同士で短期間のお金の貸し借りをする市場のことです。この市場では、銀行同士が無担保で翌日返済の短期資金を貸し借りします。*5

こうした市場の混乱は、すでに経営状態が悪化していた北海道拓殖銀行に深刻な影響を与えました。同銀行は、コール市場で資金調達をすることが困難になり、経営破綻に至ります。*4

その北海道拓殖銀行に資金を供給していたのが、主幹事である山一證券でした。

山一證券は、野村・大和・日興証券とともに、四大証券の一角を占めていましたが、北海道拓殖銀行の破綻が致命傷になりました。

山一證券は、コール市場で資金を調達しようとしましたが、三洋証券のデフォルトで無担保コール市場が混乱していました。また、山一證券に対する信頼が失墜していたため、コール市場では山一證券に対する貸し出しは行われなくなり、資金繰りはさらに悪化しました。

日本銀行からの特別融資も認められず、山一證券は1997年11月24日に自主廃業を申請しました。

翌1998年には、大手である日本長期信用銀行や日本債券信用銀行が破綻し、金融機関の経営破綻、預金取り付けが全国に広がりました。*6

おわりに

システミックリスクは、一つの金融機関の問題が金融システム全体へと連鎖的に広がるリスクです。1990年代の日本の金融危機では、その影響が他の金融機関や実体経済にまで波及しました。

システミックリスクは金融システムの構造上、完全に避けることが難しいものですが、その仕組みや過去の事例を理解することで、リスクの広がり方や影響を正しく捉えることができます。

今後の金融の動きを考えるうえで、システミックリスクの視点は欠かせないものといえるでしょう。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 日本銀行 「Q システミック・リスクとは何ですか?」

*2 預金保険機構 「基調講演 『日本におけるシステミック・リスクと破綻処理』」

*3 日本経済新聞 「システミックリスクとは 信用不安が連鎖」

*4 内閣府 経済社会総合研究所 「第4部 第2章 日本の金融危機と金融行政」

*5 三菱UFJeスマート証券 「無担保コール翌日物」

*6 日本銀行 「日本銀行 ガバナンス改革・フォローアップセミナー 対談 『長銀破綻の教訓』」