春は保険見直しのタイミング!家族構成に変化はない?子どもの独立は?

春は、新年度のスタートとともに生活を見直す人がふえる季節です。

進学・就職・転勤など生活環境が変わる一方で、家族構成に大きな変化がない場合でも、保険の保障内容が現在の生活実態に合わなくなっている可能性もあります。

本記事では、「保険見直しのタイミング」をテーマに、なぜ定期的な見直しが大切なのか、そして春が見直しに適している理由について整理します。

あわせて、子どもの独立など見落としやすい節目にも触れながら、保障を考え直す際の基本的なポイントや注意点を解説します。

生命保険とは?

生命保険とは、病気やケガ、死亡など万が一の場合に保険金や給付金を受け取れる商品のことです。生命保険に加入することで、さまざまなリスクに備えることができます。*1

生命保険の種類

生命保険には、終身保険や医療保険、学資保険などさまざまな種類があります。

たとえば、終身保険は、被保険者が生存している限り保障が一生涯続く保険です。死亡または高度障害状態になった場合に、保険金を受け取ることができます。

医療保険は、病気やケガの治療にかかる医療費に備えるための保険です。入院給付金や手術給付金に加え、特約を付けることで、保障内容を広げられる商品もあります。

学資保険は、子どもが一定の年齢になったときに、生存給付金や満期保険金を受け取れる保険です。主に子どもの教育費を準備する目的で活用されます。

また、保険期間中に親などの契約者に万が一のことがあった場合、その後の保険料の払い込みが免除される商品もあります。

そのほかにも、老後の生活資金に備える年金保険や、介護に備える介護保険、一定期間の保障に特化した定期保険や収入保障保険など、さまざまなリスクに備える保険があります。

生命保険を活用するメリット

生命保険に加入するメリットとしては、先述のとおり、死亡や病気、ケガなどの「万が一」に備えられる点が挙げられます。

また、貯蓄型の生命保険であれば、老後の生活資金や子どもの進学資金など、将来に向けた資金準備ができる点もメリットの一つです。

さらに、生命保険は税負担の軽減につながる場合があります。

たとえば、所得税や住民税では「生命保険料控除」を利用することで、課税対象となる所得を抑えることができます。

加えて、相続税においても、死亡保険金を受け取る際には一定の非課税枠が設けられており、税負担を軽減できる仕組みがあります。

定期的な保険の見直しはなぜ必要?

どの生命保険に加入しても、「内容はあまり変わらないのでは」と感じ、見直しの必要性をあまり意識していない方もいるかもしれません。*2

しかし、見直しをしないままでいると、必要以上に保険料を払い続けてしまったり、反対に現在の生活に対して保障が不足してしまったりすることもあります。そうしたミスマッチを防ぐためにも、保険は定期的に内容を確認し、見直すことが大切です。

より適切な保障内容の保険を選ぶことができる

見直しのメリットの一つは、ライフステージに合わせた保障内容の保険を選び直せる点です。*3

万が一のときに必要となるお金は、年齢や家族構成、住まいの状況、将来のライフプランなどによって変わります。

こうした変化のタイミングで保険を見直すことで、現在の生活に合った保障内容の生命保険を選びやすくなります。

最新の保障内容で契約ができる

最新の保障内容に合わせて契約できることも、見直しのメリットの一つです。

医療技術の進歩や社会保障制度の変化にともない、保険の保障内容も少しずつ変わっています。

たとえば、以前のがん治療は入院が中心でしたが、現在は通院しながら治療を続けるケースも増えています。こうした変化に対応し、通院保障が充実した商品なども登場しています。

保険を見直すことで、現在の医療事情に合った保障内容を選ぶことが可能になります。

保険料が安くなる場合がある

保険を見直すことで、保険料負担が軽減される場合もあります。

保険料の水準は、商品や保険会社によって異なります。

一般的に、年齢が上がるほど保険料は高くなる傾向がありますが、同じような保障内容でも商品によって保険料に差が出ることがあります。

保障内容を適切な水準に見直し、条件に合った商品を選ぶことで、結果として保険料の負担を抑えられる場合もあります。

保険を見直すタイミングは?

以上のように、定期的に保険を見直すことには、さまざまなメリットがあります。

現在加入している保険の更新時期や誕生日の前後に見直すのも一つの方法ですが、特に意識したいのがライフステージに変化があったタイミングです。

保険の見直しが最適なタイミングって?

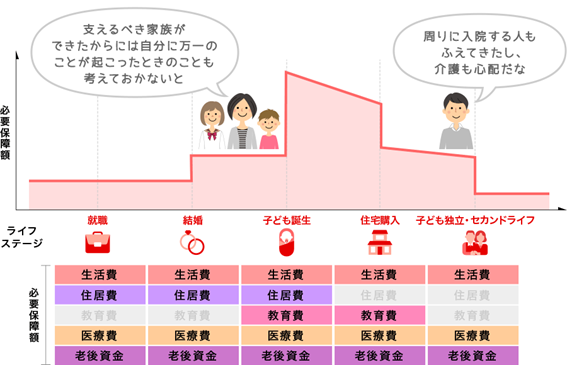

ライフステージの変化に伴い、万が一の際に必要となる資金も変わるため、必要な保障額も変化します(図1)。*4

図1 ライフステージごとの必要保障額イメージ

出典「保険選びの基礎知識」三菱UFJ銀行

たとえば、社会人になったばかりの頃は貯蓄が十分でないことも多く、入院や治療にかかる医療費や、働けない期間の収入減少に備える必要があります。*3

結婚や出産によって家族が増えると、家族の生活費や子どもの教育費などへの備えも重要になります。

一方で、退職後に大きな支出をともなう予定がない場合には、必要な保障額をあらためて見直すことも大切です。*5

春が見直しのタイミングとして適している理由は?

ある民間企業の調査によると、4月に環境や生活の変化があったと答えた人は13.1%でした。このうち、転職による変化を挙げる人が最も多く、次いで進学、引っ越し、就職と続きます。

ほかにも、子どもの独立や定年退職を挙げる人もおり、4月は生活環境が変わる人が一定数いることがわかります。*6

また、新生活で最も不安に感じることとして、「収入・支出・貯蓄」など経済面を挙げた人が最も多く、34.6%にのぼりました。

このように春は、環境や生活が変化しやすく、それにともなって家計への不安も高まりやすい時期です。こうした背景からも、春は保険の保障内容を見直すタイミングの一つといえるでしょう。

保険の見直しってどうやるの?

保険の見直しを進める際は、まず中長期的なライフプランを考えることが大切です。そのうえで、契約時に押さえておきたいポイントを確認していきましょう。

保険を見直す際のポイント

保険の見直しを考える際には、はじめに中長期的なライフプランを整理してみましょう。

たとえば、子どもの教育方針、住宅購入の予定、自動車の買い替え時期、退職時期などによって、将来必要となるお金は大きく変わります。*5

こうした予定を整理することで、万が一のことが起きた場合でもライフプランを継続するために、どの程度の資金が必要なのかが見えてきます。

次に、具体的な必要保障額を考えます。

現在の生活費をもとに、家族が亡くなった場合の生活費などを想定し、将来の支出を見積もってみましょう。そのうえで、遺族年金などの公的保障や勤務先の保障制度、預貯金なども踏まえ、どの程度の収入が見込めるかを整理します。

そして、想定される支出に対して収入がどれだけ不足するかを計算します。この不足分が、生命保険で備える金額の目安となります。

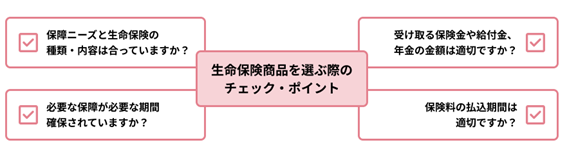

また、生命保険を見直す際には、初めて契約するときと同様に、いくつかのチェックポイントを参考にしながら情報収集を行い、自分のニーズに合った商品を選ぶことが大切です(図2)。*7

図2 生命保険商品を選ぶ際のチェックポイント

出典「はじめに:生命保険の契約にあたって『5つのポイント』」生命保険文化センター

出産・子どもの独立のタイミングでの見直し

保険を見直すタイミングとして出産や子どもの独立は大きな節目の一つです。

子どもが生まれた場合に特に考えておきたいのが教育費です。家計を支えている人に万が一のことがあった場合、教育資金の準備に大きな影響が出る可能性があるため、生命保険の保障額を増やすことを検討するのも一つの方法です。*5

教育資金の準備に活用される保険としては、学資保険が挙げられます。

学資保険は、子どもの進学時期にあわせて一時金が受け取れる仕組みがあり、進学費用に充てることができます。

また、満期時に満期保険金を受け取れるほか、契約者に万が一のことがあった場合には、その後の保険料の払い込みが免除される商品もあります。*8

一方で、途中で解約した場合には、解約返戻金が払込保険料を下回ることもあるため、加入の際には無理のない保険料で継続できるかどうかをよく検討することが大切です。

子どもが独立した後は、教育費への備えが不要になるケースも多く、必要な保障額は変わってきます。

夫婦のみの世帯になった場合の保障の考え方をもとに、生命保険の内容をあらためて見直してみるのも良いでしょう。*5

転職や退職のタイミングでの見直し

転職や退職も、保険を見直す大切なタイミングの一つです。

たとえば、前の勤務先でグループ保険等に加入していた場合、退職後も継続できるかどうかを確認する必要があります。

また、新しい勤務先に独自の保障制度がある場合は、その内容も踏まえて、加入している生命保険全体のバランスを見直すことが大切です。

退職のタイミングでは、老後の生活を支える仕組みについても確認しておきましょう。

遺族年金や公的年金、預貯金などで生活費をどの程度まかなえるのかを整理し、不足が見込まれる場合には生命保険の活用を検討するのも一つの方法です。

また、高齢になると医療費の負担が増える可能性もあります。

高額療養費制度などの公的保障でカバーされる範囲を踏まえたうえで、不足する部分を医療保険などで補うことも選択肢の一つといえるでしょう。

保険見直しを検討する際の留意点

保険の見直し方法には、現在の契約を解約するだけでなく、保障内容を見直したり、保障額を増減させたりするなど、さまざまな選択肢があります。*9

一方で、保険金額の減額や解約を行う場合には、将来受け取れる保障が小さくなったり、思わぬ不利益が生じたりする可能性もあります。そのため、それぞれの特徴やリスクを理解したうえで、慎重に見直しを検討することが大切です。

現在の契約を解約するだけでないさまざまな見直し方法

保険を見直す方法は、単に現在の契約を解約して新しい保険に入り直すだけではありません。*9

まず、追加契約や特約の中途付加によって、現在の契約に別の保障を上乗せできる場合があります。

たとえば、医療保障を充実させたいときに、病気やケガに備える特約を途中から付加できることがあります。なお、追加する際には、告知(健康状態の申告)が必要となってきます。

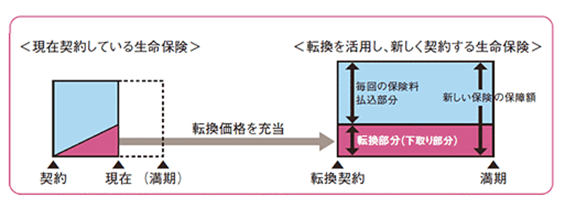

次に、契約内容を変更する方法として、転換(生命保険会社によっては「保障見直し制度」と呼ばれることもあります)があります。

これは、現在契約している保険の積立金を利用して、同じ保険会社の商品へ切り替える仕組みです。

新規契約より保険料負担が軽くなることがありますが、利用できる条件や取扱基準は保険会社によって異なるため、事前の確認が重要です(図3)。

図3 転換の仕組み

出典「その3:【既に保険を契約している皆さま】 生命保険の『見直し方法』と留意点を確認しましょう」生命保険文化センター

一方、保障を減らしたい場合は、保険金額の減額や特約の解約といった方法もあります。これにより保険料負担を軽減できますが、減額や解約によって受け取れる解約返戻金は契約内容や経過年数によって異なるため、慎重に判断することが大切です。

こうした見直し方法を理解し、自身のニーズやライフステージに合った方法を選ぶことが大切です。

解約により新しい保険に乗り換える場合の留意点

現在加入している保険を解約し、新たな保険に乗り換える場合は、いくつかの留意点を押さえておくことが大切です。

まず、乗り換え前に新しい保険契約を成立させてから解約することが基本です。先に解約してしまうと、保障が途切れて無保険状態になるリスクがあります。*3

また、解約して乗り換える際は、契約年齢や健康状態の変化により、希望する保険に加入できない可能性もあります。

乗り換えによって保険料が高くなるケースや、審査で条件が変わることがあるため、保障内容や保険料を十分に比較・確認する必要があります。*3, *9

さらに、解約返戻金が支払った保険料を下回る可能性があるため、長期的なコストも含めて慎重に検討することが重要です。

まとめ

春は生活環境や家計状況が変化しやすく、保障内容を見直す一つのきっかけとなりやすい時期です。

結婚や出産、子どもの独立、転職や退職など、ライフステージが変われば、必要な保障額や備えるべきリスクも変わります。

現在の生活に合わない保障を続けていると、保険料の負担が重くなったり、いざというときに保障が不足したりする可能性もあります。

見直しの際は、将来のライフプランを整理し、公的保障や貯蓄も含めて全体像を把握することが大切です。

春の節目を機に、ご自身やご家族の現状に合った保障になっているか、一度立ち止まって確認してみることが大切です。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

本コラムの内容は、特定の金融商品やサービスを推奨あるいは勧誘を目的とするものではありません。

最終的な投資判断、金融商品のご選択に際しては、お客さまご自身の判断でお取り組みをお願いいたします。

出典

*1 三菱UFJ銀行「生命保険の種類と内容を徹底解説!メリットや注意点も解説していきます」

*2 三菱UFJ eスマート証券「生命保険の見直しは必要? 見直すとすればいつが正解?」

*3 三菱UFJ銀行「生命保険の最適な見直しのタイミングとは?メリット・注意点等徹底解説していきます」

*4 三菱UFJ銀行「保険選びの基礎知識」

*5 金融広報中央委員会「生命保険の見直しってどうやるの?」

*6 フジテレビジョン「【新生活に何を思う?】この4月に新生活がスタートした37.4%が『期待より不安が大きい』(株式会社NEXERと電話占いフィール(https://feel-i.jp/)による調査)」

*7 生命保険文化センター「はじめに:生命保険の契約にあたって『5つのポイント』」

*8 三菱UFJ銀行「FP監修!30代が生命保険で押さえておくべきこと!かかる保険料や種類を解説します」

*9 生命保険文化センター「その3:【既に保険を契約している皆さま】 生命保険の『見直し方法』と留意点を確認しましょう」