生命保険の必要保障額はどう決める?計算方法や見直しポイントを確認しよう

生命保険を契約する際、保障金額の設定はどのように考えればよいのでしょうか。

必要保障額は、各々の家族構成や年齢、ライフイベントの有無などによって様々です。

いま、自分に必要な額をきちんと把握することで、万が一の事態に無駄なく準備できます。

今回は、生命保険での「必要保障額」の考え方や算出方法について、わかりやすく解説します。

公的保障や貯蓄で賄えない不足部分が「必要保障額」

生命保険への加入にあたって、保障額はどのくらい必要なのでしょうか。

金額を設定するために把握すべきなのが、「必要保障額」です。

基本的に、必要保障額は下記のように算出されます。*1

必要保障額 = 支出見込額 ー 収入見込額

支出見込額とは、子どもが独立するまでの生活費・子どもが独立した後の配偶者の生活費・教育費・住居費・葬儀費などを指します。

収入見込額は、社会保障(遺族年金など)や配偶者の勤労収入などを考慮して算出します。

被保険者に万が一のことがあった場合、その後の家族の生活に必要な費用から収入見込額を差し引いて、残った部分が生命保険で補うべき「必要保障額」です。

支出見込額を把握しよう

ここでは、必要保障額を算出するにあたり、主な支出見込額の計算方法や相場を解説します。

家族の生活費の計算方法

生活費は現在の支出額をもとに、子どもが独立するまでの費用と独立後の費用に分けて、(1)および(2)のように計算します。*1

(1)子どもが独立するまでの生活費

現在の年間生活費 × 70% × (末子の独立時年齢 ー 末子の現在年齢)

子どもが複数いる場合は、一番末の子どもが独立するまでの期間を算出しましょう。

(2)子ども独立後の生活費

現在の年間生活費 × 50% × 子ども独立時の配偶者の平均余命

厚生労働省の簡易生命表・完全生命表によると、おおよその平均余命は下図のとおりです。

引用)公益財団法人 生命保険文化センター 「日本人の平均寿命はどれくらい?」

2021年の統計によると、男性の平均寿命は81.47歳、女性の平均寿命は87.57歳でした。

教育費の目安

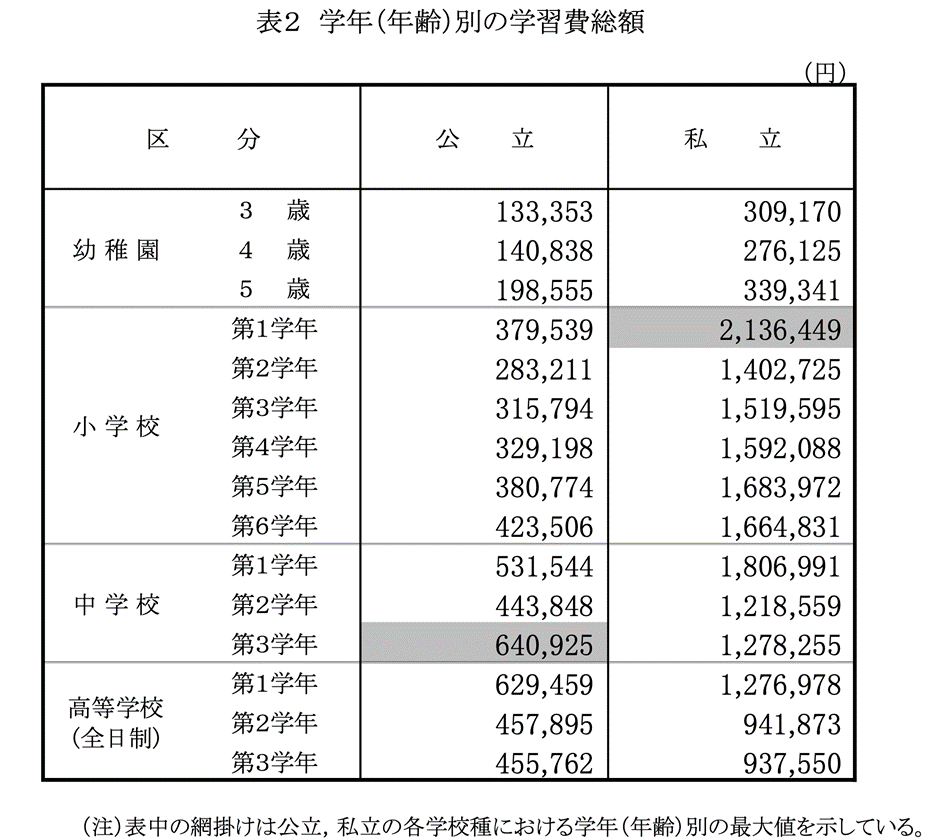

子どもがいる場合、支出見込額のなかでも、教育費が大きな割合を占めます。公立に進むか、私立に進むか、進学先によっても必要な金額は異なります。まず、幼稚園から高等学校までの学習費総額をみてみましょう。

引用)文部科学省「平成30年度 子供の学習費調査」(表1学校種別学習費総額の推移)p.5

文部科学省の調査によると、公立幼稚園は平均およそ17万円、私立幼稚園は平均およそ31万円が年間でかかります。*2

ただし、2019年からは幼児教育・保育の無償化が始まったため、幼稚園や保育園の利用料の負担が軽くなりました。

小学校以降は、公立学校か私立学校かによって費用に大きな差が出てきます。

私立小学校に通った場合、公立小学校と比べると費用は約5倍かかり、6年間での学習費総額は1,000万円ほど必要です。

また、中学校や高等学校に進むと、学習塾費などの学校外活動費の負担が増えていきます。*3

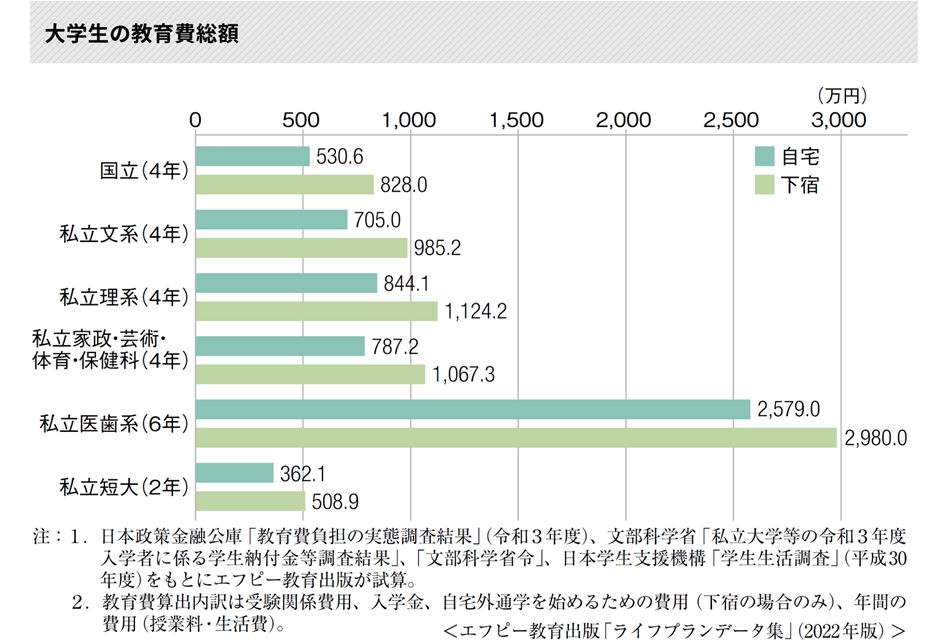

さらに、大学へ進学する場合は、国公立か私立かという点だけでなく、自宅か下宿かによってもかかる費用は大きく異なります。

引用)公益財団法人 生命保険文化センター 「大学生にかかる教育費はどれくらい?」

子どもが小さな家庭では、まだ大学までの進路を細かく想定するのは難しいでしょう。

しかし、教育費にどの程度お金がかかるのかを知っておくことは、必要保障額を把握するために大切なポイントです。

住居費(リフォーム)の目安

残された家族の「住居費」も、支出見込額として考慮しておかなければなりません。仮にマイホームを購入していたとしても、住み続けるためには維持費がかかります。

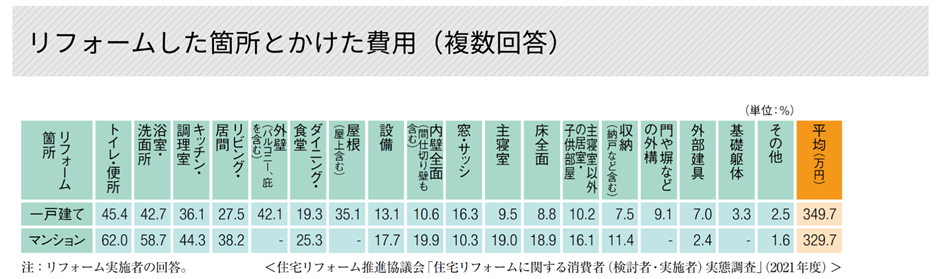

一戸建ての場合、水回りの設備や屋根、外壁などは約10〜30年の間にリフォームが必要となります。*4

下図のように、一戸建てのリフォーム費用は平均349.7万円、マンションであれば平均329.7万円です。

引用)公益財団法人 生命保険文化センター 「リフォームを準備するための目安は?」

メンテナンスに必要な費用は、決して安いとはいえないため、計画的に準備しておく必要があります。

葬儀費・墓地に関する費用の目安

被保険者が亡くなった場合、まず必要となるのが「葬儀費用」です。

葬儀に関する全国調査によると、葬儀費用は総額およそ111万円かかります。*5

この葬儀費用には、通夜・葬儀・告別式の費用だけでなく、飲食代や返礼品代も含まれています。

また、お墓に関しては別途費用が必要です。

東京都の場合、墓地使用料は約119.6万円、お墓の購入費は約160.1万円なので、合計280万円ほどかかります。*6

地域によって価格差があるため、自分の住んでいる地域ではどの程度かかるのか調べてみましょう。

収入見込額には何が含まれるか

収入見込額として考えられるのは下記のようなお金です。*1

- 公的保障(遺族基礎年金、遺族厚生年金)

- 企業保障(死亡退職金、弔慰金)

- 自己資産(預貯金、有価証券、売却可能な資産など)

- 配偶者の勤労収入など

- すでに加入済みの生命保険

公的保障や企業保障については、被保険者の加入区分(自営業、会社員など)によって受け取れる金額が異なります。*7

会社員の人であれば、企業保障があるかどうか福利厚生をチェックしてみましょう。

そのほか、配偶者の収入や加入済みの生命保険なども収入見込額として差し引く必要があります。

必要保障額はライフステージごとに見直そう

必要保障額を見直すべきタイミングは、主に6つあります。*8

- 独身

- 結婚

- 出産

- 子どもの独立

- 転職や独立

- 退職

独身の場合、扶養家族がいなければ大きな保障額を設定する必要はありません。

ただし、ローン返済など、自分が亡くなった後も支払義務が残るものがある場合は、その金額をカバーする生命保険に加入しましょう。

結婚するときや子どもの誕生は、保障額を増やすタイミングです。

夫婦の働き方や子どもの進路によって、必要な保障額は変わります。

とくに、子どもが独立するまでは、生活費や教育費の支出が増える時期なので、万が一のときに困らないよう準備をしておきましょう。

そして、子どもが独立したときは再度見直し、必要のない保障額は減らします。

また、転職や独立をする際は、公的保障の加入区分が変わることがあるため、必要保障額の調整も行いましょう。

一般的に、退職後に大きなライフイベントはないのですが、自分が亡くなったときの葬儀費用などを自己資産で賄えない場合は、生命保険で補うのも手段のひとつです。

こちらもおすすめ!

生命保険は「貯蓄型」と「掛け捨て型」のどっちがいいの?メリット・デメリットを解説

まとめ

生命保険に加入するときは、「必要保障額がいくらなのか」を確認しましょう。

必要補償額を知るためには、家族の生活費や子どもの教育費などの支出見込額や、遺族年金や預貯金といった収入見込額を把握する必要があります。

支出と収入の見込額が分かれば、生命保険の適切な保障額を算出できます。

本稿執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

*1 出所)公益財団法人 生命保険文化センター 「生命保険の加入金額の目安は?」

*2 出所)公益財団法人 生命保険文化センター 「幼稚園にかかる費用はどれくらい?」

*3 出所)公益財団法人 生命保険文化センター 「中学生にかかる費用はどれくらい?」

*4 出所)公益財団法人 生命保険文化センター 「リフォームを準備するための目安は?」

*5 公益財団法人 生命保険文化センター 「葬儀にかかる費用はどれくらい?」

*6 出所)公益財団法人 生命保険文化センター 「お墓がある人の割合や費用を知りたい」

*7 出所)公益財団法人 生命保険文化センター 「公的な遺族年金の仕組みについて知りたい」

*8 出所)金融広報中央委員会 知るぽると 「生命保険の見直しってどうやるの?」