親から贈与を受けたら税金に要注意 贈与税の仕組みと非課税にする方法を弁護士が解説

生活費の援助や相続対策などとして、親からお金などの贈与を受けるケースもあるでしょう。

しかし、親から贈与を受けた場合、贈与税が課されることがある点に注意が必要です。贈与税は税率が高いため、想像以上にお金が目減りしてしまうおそれがあります。

贈与税は、一定の条件を満たせば、限度額の範囲内で非課税とすることができます。親から贈与を受ける際には、効果的な節税対策を知っておきましょう。

今回は贈与税の仕組みと、節税に活用できる基礎控除や非課税特例の内容を紹介します。

贈与税の仕組み

贈与税は原則として、毎年1月1日から12月31日までに受けた贈与の額に対して課されます。「年単位で課税される」という意味で、この方式は「暦年課税」と呼ばれています。

ただし例外的に、60歳以上の父母や祖父母から贈与を受ける場合は、「相続時精算課税」という方式を選択できます。

相続時精算課税を選択した場合、その人(父母・祖父母)から受ける贈与には毎年の贈与税が課されず、その人が亡くなった時点でまとめて相続税が課されます。

贈与税を計算してみよう

‐計算式・税率・計算手順・計算例贈与税を計算する際に用いる計算式と、具体的な税率・計算手順・計算例を紹介します(原則である「暦年課税」を前提とします)。

親などから贈与を受ける予定の方は、実際に贈与税額を計算してみましょう。

贈与税額の計算式

贈与税額の計算式は、以下のとおりです。

贈与税額=(1年間の贈与額-110万円)×税率-控除額

※110万円は基礎控除

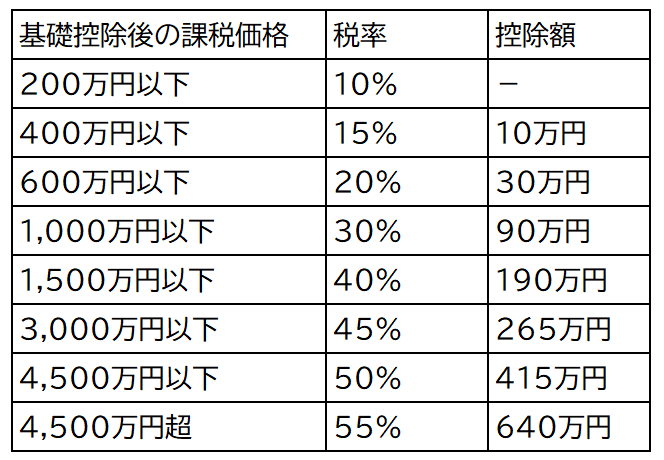

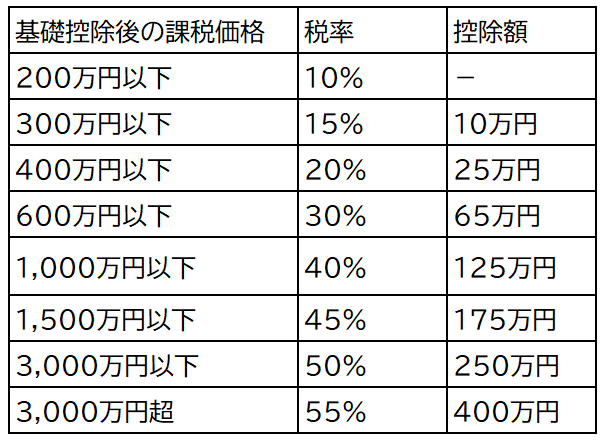

特例税率と一般税率

贈与税の税率には「特例税率」と「一般税率」の2種類があり、誰から贈与を受けたかによって適用される税率が異なります。

特例税率:贈与を受けた年の1月1日において18歳以上※の者が、直系尊属(父母・祖父母など)から受けた贈与について適用されます。

※2022年3月31日以前の贈与については20歳以上一般税率:特例税率の対象となるもの以外の贈与について適用されます。

<特例税率>

<一般税率>

年間の贈与額が高額になればなるほど、贈与税の税率は高くなる仕組みです。これを「累進課税」といいます。

贈与税額の計算手順・計算例

贈与税は、以下の手順で計算します。

(1)1年間の贈与額を合算する

まず、1月1日から12月31日までに受けた贈与額を合算します。

たとえば、父から4月1日に200万円、10月1日に300万円の贈与を受けた場合、その年の贈与額は500万円です。

(2)適用される税率を確認する

次に、年間の贈与額に対して適用される税率が、特例税率と一般税率のどちらであるかを確認します。

父から受けた計500万円の贈与については、贈与を受けた人がその年の1月1日時点で18歳※以上であれば特例税率が、18歳※未満であれば一般税率が適用されます。

※2022年3月31日以前の贈与については20歳

(3)計算式と税率表を用いて贈与税額を計算する

最後に以下の計算式に、特例税率・一般税率の税率表の数値を当てはめて、贈与税額を計算します。

贈与税額=(1年間の贈与額-110万円)×税率-控除額

父から1年間に受けた500万円の贈与についての贈与税額は、以下のとおりです。

(a)特例税率が適用される場合

贈与税額

=390万円×15%-10万円

=48万5,000円

(b)一般税率が適用される場合

贈与税額

=390万円×20%-25万円

=53万円

贈与税の申告方法

贈与税が発生する場合、贈与を受けた翌年の2月1日から3月15日までの間に、税務署へ贈与税の申告を行わなければなりません。

紙の申告書を提出する方法のほか、e-Taxを通じて電子申告を行うこともできます。申告方法の詳細については、国税庁のウェブサイト*1を参照するか、または税務署の窓口で教えてもらいましょう。

贈与税に関する控除・非課税制度

高額の贈与税が課されることを避けるには、各種の控除・非課税制度の利用を検討しましょう。基礎控除以外は細かい利用条件が存在するため、わからなければ税理士などへご相談ください。

基礎控除|年間110万円まで

1年間に贈与を受けた額のうち、110万円までは贈与税が非課税となります。これを「基礎控除」といいます。

たとえば、毎年110万円以下の金額を少しずつ贈与すれば、無税で家族などに資産を移すことが可能です。

基礎控除は、相続時精算課税の適用を受ける場合を除き、誰もが無条件で受けられます。家族間で財産を贈与する場合は、基礎控除を念頭に置いて金額を決めるとよいでしょう。

教育資金の特例

30歳未満の方が、父母や祖父母から教育資金(学費など)として一括で受ける贈与も、一定額まで非課税となります*3。

非課税限度額は1,500万円です(2013年1月1日から2026年3月31日までに行われる贈与の場合)。ただし、最終的に教育資金として使わずに余った金額については、贈与税(または相続税)が課されるのでご注意ください。

結婚・子育て資金の特例

18歳以上50歳未満の方が、父母や祖父母から結婚・子育て資金として一括で受ける贈与も、一定額まで非課税となります*4。

非課税限度額は1,000万円です(2015年1月1日から2025年3月31日までに行われる贈与の場合)。ただしこちらも、最終的に結婚・子育て資金として使わずに余った金額については、贈与税(または相続税)が課される点に注意が必要です。

まとめ

贈与税に関する知識がない状態で、むやみに家族間などで贈与を行ってしまうと、贈与税によって資産が目減りしてしまうことになりかねません。

また、贈与税の申告・納付を怠ると、加算税を上乗せされてさらに多額の納税を強いられる可能性があります。さらに、故意に多額の脱税をした場合などには、逮捕・起訴されて刑事罰が科されるおそれもあるので要注意です。

長期的な資産形成を行うに当たって、税金についての知識を備えることは非常に重要です。贈与を行う場合のほかにも、副業をする場合、株式投資をする場合、iDeCoに加入する場合など、さまざまな場面で税金が問題となります。

税金に対する向き合い方によって、将来の資産額が数百万円、数千万円という規模で違ってくることも珍しくありません。中長期的な資産形成を目指す方は、どこかのタイミングで時間をとって、税金についても詳しく勉強してみることをおすすめいたします。

<あわせて読んでみよう!>

・親の介護費用は子が負担?高額な費用を賄うための便利な制度を解説

・ご存じですか?介護のこと

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意下さい。

*1出所)国税庁「贈与税の申告」

*2出所)国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

*3出所)国税庁「No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税」

*4出所)国税庁「No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」