【弁護士が解説】離婚時の住宅ローン 財産分与や返済義務はどうなる?

住宅ローンが残っている家がある状態で夫婦が離婚するときは、財産分与について注意を要します。

そもそも財産分与の対象になるのか、家の価値をどのように評価するのか、金融機関との契約はどうするのかなど、検討すべきポイントがたくさんあるためです。弁護士や金融機関と相談しながら、最善の解決策を見つけてください。

本記事では、離婚時に住宅ローンが残った家の財産分与を行う際の注意点を解説します。

- 住宅ローンが残った家は、離婚時の財産分与の対象になる?

- 単独名義の住宅ローンが残った家を財産分与する方法

- ペアローンが残った家を財産分与する方法

- 家を売却しない場合の評価方法は?

- 家や住宅ローンの財産分与について、夫婦の話し合いがまとまらないときの対処法

住宅ローンが残った家は、離婚時の財産分与の対象になる?

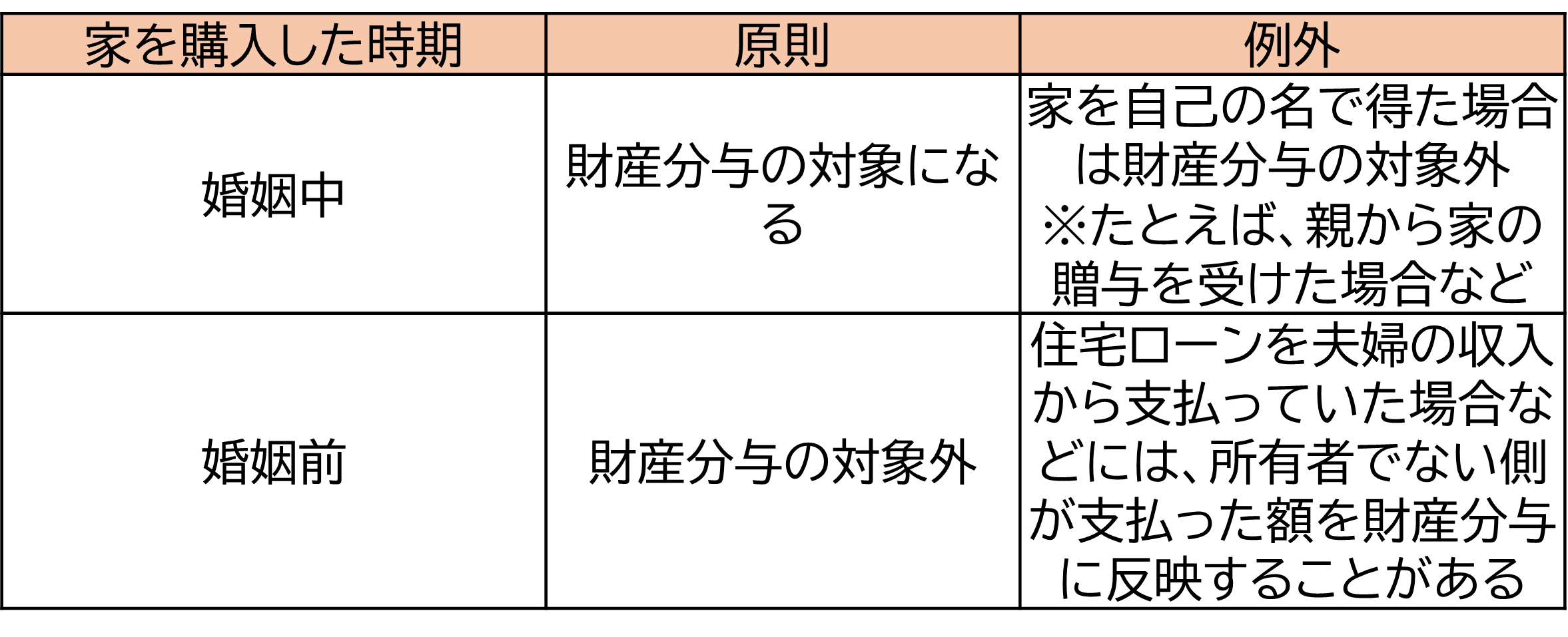

「財産分与」とは、離婚する夫婦の間で共有財産を分ける手続きです。家や住宅ローンが財産分与の対象になるかどうかは、原則として家を購入した時期によって決まります。

家と住宅ローンが財産分与の対象になる場合は、分与の方法や住宅ローンの処理などを検討しなければなりません。

単独名義の住宅ローンが残った家を財産分与する方法

夫婦のいずれかが単独で借りた住宅ローンが残っている家を財産分与する方法は、次の4パターンに大別されます。

- 家を売却して住宅ローンを返済し、残額を分ける

- 家を売却して、手元資金を足して住宅ローンを返済する

- 名義人が家に住み続ける

- 名義人でない側が家に住み続ける

家を売却して住宅ローンを返済し、残額を分ける

財産分与の対象である家を売却すれば、金銭による精算ができます。どちらかが家に住み続ける場合よりも、シンプルに財産分与の問題を解決できるでしょう。

家を売却する際には、家の価値と住宅ローン残高のどちらが上回っているかが問題になります。

家の価値が住宅ローン残高を上回っている「アンダーローン」の場合は、家の売却代金によって住宅ローンを完済することができます。完済後の残額を夫婦間で分ければ、家と住宅ローンの財産分与に関する問題は解決です。

家を売却して、手元資金を足して住宅ローンを返済する

住宅ローン残高が家の価値を上回っている「オーバーローン」の場合は、家の売却代金だけでは住宅ローンの完済ができません。

足りない分は、夫婦の手元資金から工面して支払う必要があります。不足分をどのように分担するかは、夫婦間で話し合って決めましょう。

名義人が家に住み続ける

住宅ローンの名義人(=家の所有者)である側が家に住み続ける場合には、財産分与に当たって金融機関との調整や登記手続きは必要ありません。

ただしこの場合、アンダーローンであれば名義人が得をして、オーバーローンであれば名義人が損をします。発生した損得については、金銭による精算などを検討すべきでしょう。具体的な精算方法は、夫婦間で話し合って決めることになります。

名義人でない側が家に住み続ける

住宅ローンの名義人(=家の所有者)でない側が家に住み続ける場合は、所有者である元配偶者からその家を借りるか、または家を譲り受ける必要があります。

しかし、元配偶者から家を借りる場合も譲り受ける場合も、金融機関との関係で難しい問題が生じてしまいます。

住宅ローンが残ったまま、家を元配偶者に貸してもよい?

住宅ローンが残った状態で、家を元配偶者に貸すことは、住宅ローンの債権者である金融機関との関係で契約違反に当たる可能性があります。住宅ローンは債務者が自ら家に住むことを前提としており、他人に家を貸すことは認められていないためです。

元配偶者に家を貸していることが金融機関に発覚すると、住宅ローンの一括返済を求められるおそれがあるので十分ご注意ください。

財産分与に伴い、住宅ローンの名義は変更できる?

契約違反を避けるためには、家に住み続ける側が新たに住宅ローンの名義人となるのが適切です。

しかし、元配偶者が契約している住宅ローンをそのまま引き継ぐことはできません。住宅ローンを借りる際に審査を受けているのは元配偶者だけだからです。

したがって、家に住み続ける側が金融機関から新たに住宅ローンを借りて、そのお金で元配偶者の住宅ローンを返済する形をとる必要があります。

その際には、新たに借りる住宅ローンの審査に通らなければなりません。家に住み続ける側の収入が元配偶者よりも少ない場合は、ローン審査に通らない可能性があるので注意が必要です。

ペアローンが残った家を財産分与する方法

婚姻中にペアローンを組んで家を購入した場合も、財産分与に関する基本的な考え方は単独ローンの場合と同じです。

まずは家を売却するか、いずれか一方が住み続けるかを選択します。

売却する場合は比較的シンプルで、アンダーローンであれば完済後の残額を夫婦間で分け、オーバーローンであれば手元資金で不足分を補填します。

いずれか一方が家に住み続ける場合は、ペアローンのままでは契約違反に当たる可能性が高いので、単独ローンへの借り換えを検討しましょう。

ただし、残っている住宅ローンを完済できるだけのお金を単独で借りられるかどうかは、収入や職業の安定性などによります。単独ローンへの借り換えの審査に通らない場合は、家を売却する方針に変更せざるを得ないケースもあるのでご注意ください。

家を売却しない場合の評価方法は?

離婚時に家を売却せず、いずれか一方が家に住み続ける場合は、家の価値から住宅ローン残高を差し引いた黒字分または赤字分を夫婦間で精算するのが適切と考えられます。

売却しない状態で家を評価する方法としては、不動産業者の見積もりや不動産鑑定士による鑑定などが挙げられます。

不動産業者の見積もりの方が簡易かつ低コストで取得できますが、業者によって査定額がまちまちである点や、客観的根拠に乏しい場合がある点に注意を要します。公正な評価額を確認したい場合は、不動産鑑定士への依頼も検討するとよいでしょう。

家や住宅ローンの財産分与について、夫婦の話し合いがまとまらないときの対処法

家や住宅ローン、その他の共有財産の財産分与については、夫婦間で話し合いがまとまらないケースもあります。

その場合は、家庭裁判所に離婚調停*1を申し立てましょう。

離婚調停では、調停委員が夫婦双方から言い分を聞き取り、歩み寄りを促すなどして合意形成をサポートします。財産分与だけでなく、慰謝料や子どもの親権・養育費・面会交流なども話し合うことができます。

離婚調停もまとまらなかった場合は、離婚訴訟*2で解決を図る方法や、離婚を成立させてから財産分与請求調停*3を申し立てる方法などが考えられます。必要に応じて弁護士に相談して、適切な解決方法につきアドバイスを受けてください。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 裁判所「夫婦関係調整調停(離婚)」

*2 裁判所「離婚」

*3 裁判所「財産分与請求調停」