中国経済は本当に崩壊する?最新の動向とあわせて確認しよう

中国経済は不動産不況や景気減速が指摘されており、インターネット上では「崩壊するのではないか」といった意見もみられます。一方で、中国は世界第2位の経済規模を持ち、日本とも経済的に深い関係があります。根拠のない情報を鵜呑みにするのではなく、主要な経済指標をもとに現状を冷静に把握することが重要です。

本コラムでは、中国経済の概要と日本との関係、直近の主要経済指標の内容をわかりやすく解説します。

中国経済の概要と日本との関係

まずは世界経済における中国の基本的な位置づけと、日本経済との関係についてみていきましょう。

GDPは世界第2位

GDP(国内総生産)は、その国の経済規模を示す指標です。前期との変化率をみることで、経済成長の度合いがわかります。*1

2024年の中国のGDPは、米国に次ぐ世界第2位です。世界全体の約17.0%を占めています(米国は約26.4%、日本は約3.6%)。GDP成長率は鈍化しているものの、依然として巨大市場であることに変わりはありません。*2_P1

世界経済にとって、中国は極めて重要な存在といえるでしょう。

日本にとって最大の貿易相手国

日本にとって、中国は最大の貿易相手国です。2024年の日本の輸出入総額のうち、中国の占める割合は輸出17.6%、輸入22.5%、総額20.1%となっています。*2_P2

日本企業は中国に拠点を持つケースが多く、部品供給や販売などで密接に結びついています。そのため、中国経済の動向は日本の企業業績や景気にも影響を及ぼします。

訪日中国人観光客数は大幅減

訪日外国人の中でも、中国人観光客は大きな割合を占めてきました。

しかし、直近では大幅に減少しています。

2026年1~2月の訪日中国人観光客数は約78万人で、前年比▲54.1%となりました。*3_P3

高市首相の台湾有事を巡る発言によって日中関係が悪化し、中国政府が日本への渡航を避けるよう注意喚起していることが主な要因です。*3_P5

インバウンド需要の経済効果は大きいため、訪日中国人の動向は注視する必要があるでしょう。

中国経済の最新動向を主要データから確認

直近の中国経済はどのような状況にあるのでしょうか。主要な経済指標をもとに、最新動向を整理していきます。

景気は弱い動きが続いている

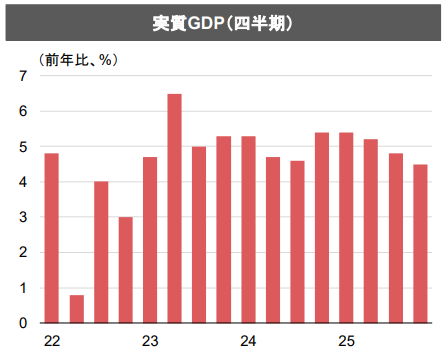

以下は中国の実質GDPの推移です。

出典)三菱UFJリサーチ&コンサルティング「中国景気概況(2026年3月)P1」

2025年10~12月期の実質GDP成長率は、前年比+4.5%となりました。プラスを維持しているものの、直近では成長率の伸びが鈍化しています。*4_P1

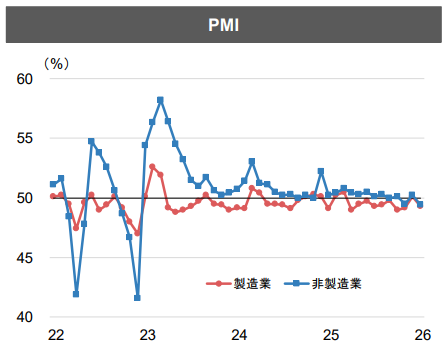

また、企業の景況感を示すPMI(購買担当者景気指数)の推移は以下の通りです。

PMIは景気動向の先行指標として注目度が高く、50を上回ると景気は拡大傾向、下回ると後退傾向と判断されます。*5

出典)三菱UFJリサーチ&コンサルティング「中国景気概況(2026年3月)P1」

2026年1月のPMIは、製造業と非製造業のどちらも判断基準である50を下回っています。*4_P1

GDP成長率やPMIの状況から、中国の景気は弱い動きが続いているといえるでしょう。

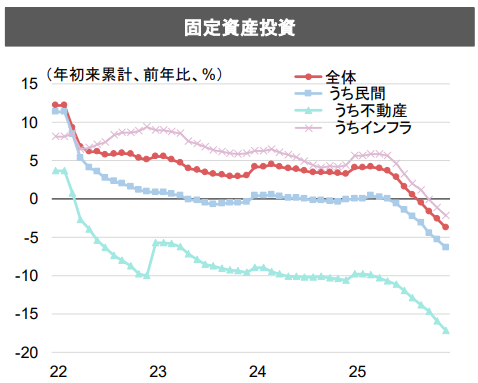

固定資産投資は通年で36年ぶりのマイナス

固定資産投資は、設備投資やインフラ投資などの動向を示す経済指標です。

出典)三菱UFJリサーチ&コンサルティング「中国景気概況(2026年3月)P2」

2025年の中国の固定資産投資は、通年では1989年以来のマイナスとなりました。長期化している不動産開発投資の大幅なマイナスが、全体を押し下げています。*4_P2

自動車やエネルギー、AIなど、政府が注力している業種では好調な伸びが続いていますが、全体としては減速が鮮明になっている状況です。*6_P38

個人消費や物価は低迷している

中国の小売売上高の推移は以下の通りです。

小売売上高は百貨店やスーパー、インターネット販売の売上を合計したもので、個人消費の動向を示します。*7

出典)三菱UFJリサーチ&コンサルティング「中国景気概況(2026年3月)P3」

2025年12月の小売売上高は前年比+0.9%で、7ヵ月連続で伸びが縮小しています。2025年通年では前年比3.7%となり、前年に比べて伸びは拡大しました。ただし、8%を上回る高い伸びを続けていたコロナ禍前に比べると個人消費は弱まっています。*4_P3

不動産不況や雇用悪化などによる将来への不安から、消費者の節約志向が強まっていることが背景にあると考えられます。*6_P38

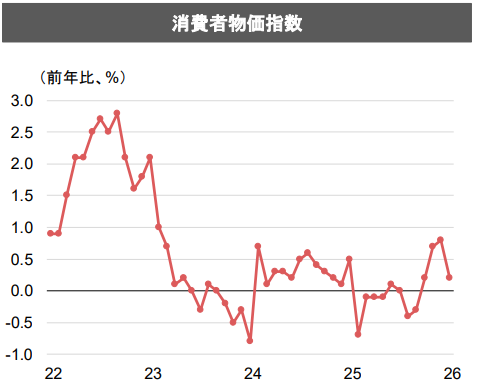

また、以下は中国の消費者物価指数の推移です。

出典)三菱UFJリサーチ&コンサルティング「中国景気概況(2026年3月)P3」

2026年1月の消費者物価指数は前年比+0.2%となりました。*4_P3

2024年以降は前年比0.0%前後を推移する状況が続いていることから、物価は低迷しているといえます。

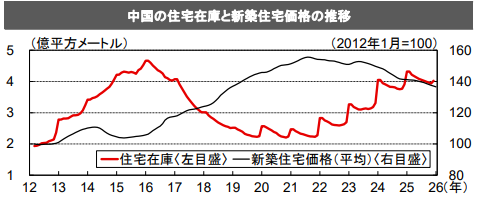

不動産不況は長期化している

中国経済の最大の懸念材料が不動産市場です。先述のとおり、固定資産投資では不動産開発投資の大幅なマイナスが続いています。

また、以下は中国の住宅在庫と新築住宅価格の推移です。

出典)三菱UFJ銀行「内外経済の見通し(2026年2月)P38」

住宅在庫が増加する一方で、新築住宅価格は下落傾向にあることが確認できます。

このように、中国の不動産不況は長期化しており、先行きは不透明な状況です。

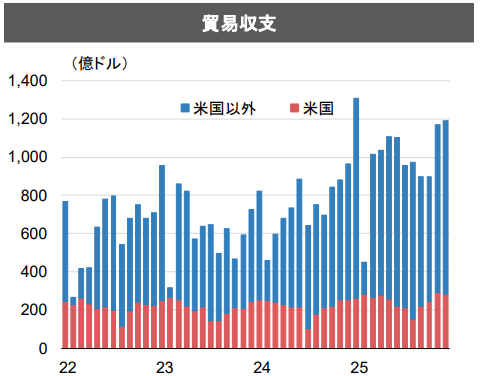

貿易黒字は通年で初の1兆ドル超え

懸念材料の多い中国経済ですが、貿易収支は比較的堅調に推移しています。

出典)三菱UFJリサーチ&コンサルティング「中国景気概況(2026年3月)P4」

2025年通年では、輸出は前年比+5.5%で2年連続の増加となりました。米中関係の悪化により米国向けの輸出は大きく減少しましたが、ASEAN向けやEU向けが大幅に増加したことで全体を下支えしたかたちです。一方、輸入は内需の弱さから前年比▲0.0%(微減)と2年ぶりの減少となりました。*4_P4

輸出から輸入を差し引いた2025年の貿易黒字は1兆1,889億ドルで過去最高を更新し、初めて1兆ドルを超えました。*8

内需が弱い中、外需が中国経済を下支えしている構図になっています。

2026年の中国経済の見通しは?

2026年の中国全国人民代表大会(全人代)では、GDP成長率の目標が4.5~5%となり、前年の5%前後から下方修正されました。*9_P1

また、昨年と同じく、一般公共予算の財政赤字対 GDP 比を過去最大の4%前後に設定し、より積極的な財政政策を継続する方針を示しています。*9_P3

ただし、不動産不況の長期化により内需が減速していることに加え、米中対立など国際情勢の不安定化により、外需も下振れするリスクがあります。*9_P2

GDP成長率の目標達成のハードルは高い状況にあるため、中国政府がどのような内需拡大策を打ち出すかが注目されます。*9_P1

まとめ

「中国経済は崩壊する」といった極端な意見もありますが、実際には減速しながらもプラス成長を維持しているのが現状です。不動産不況や消費低迷といった課題はあるものの、世界第2位の経済規模と輸出の強さは依然として大きな影響力を持っています。

中国経済の見通しについては、GDPや投資、消費、貿易といった主要経済指標を継続的に確認し、冷静に判断する姿勢が求められます。

本コラム執筆時点における情報に基づいて作成しておりますので、最新情報との乖離にご注意ください。

出典

*1 三菱UFJモルガン・スタンレー証券 「GDP(ジー・ディー・ピー)/国内総生産(こくないそうせいさん)」

*2 外務省 「日中経済関係・中国経済 概要(令和7年4月)」

*3 日本政府観光局 「訪日外客統計 訪日外客数(2026年2月推計値)」

*4 三菱UFJリサーチ&コンサルティング 「中国景気概況(2026年3月)」

*5 日本経済新聞 「PMIとは 企業の景況感示す、先行指標として注目」

*6 三菱UFJ銀行 「内外経済の見通し(2026年2月)」

*7 日本経済新聞 「中国小売売上高、1~2月2.8%増」

*8 日本経済新聞 「中国25年輸出5.5%増 通年の貿易黒字、初の1兆ドル超え」

*9 三菱UFJリサーチ&コンサルティング 「全人代から見る 2026 年の中国経済」