自己紹介

・おだん子ちゃん(31歳会社員/女性)

・独身、絶賛婚活中

・街コンで出会ったイケメンにニセの投資話を持ち掛けられ5万円失ったことをきっかけに、「自分は世間知らずすぎる、正しい投資知識を身に着けよう」と一念発起。

前回までのあらすじ

銀行窓口で相談し、将来への不安から月々3万円をつみたてで運用していくと決めたおだん子ちゃん。まずは外貨預金と「ドルコスト平均法」についてお勉強!

>前回のコラム

「初心者が銀行窓口行ってみた②運用ってどんな種類があるの?~前編~」を読む投資信託について教えて!

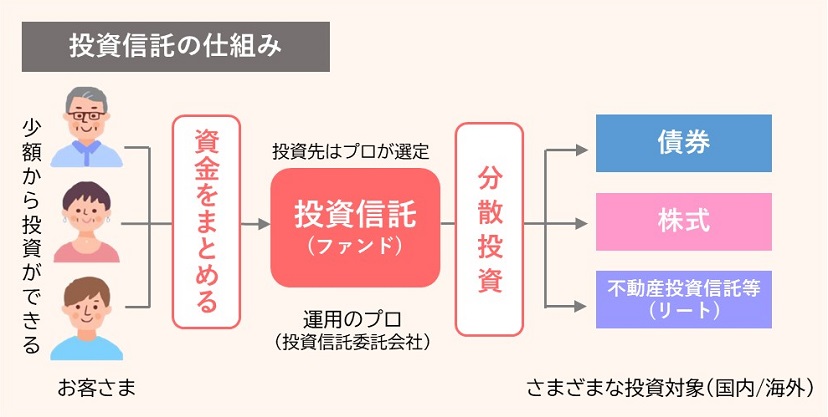

投資信託とは、投資を信じて託すという字のごとく、たくさんのお客さまからお預かりした資金をまとめて、運用の専門家が運用するという商品です。株や債券等、様々な資産を組み合わせているパッケージ商品ですね。

パッケージ商品なので、投資対象が分散されていることがメリットの1つです。例えば、1つの会社の株式を預金残高全て買ったとして、もしその会社が潰れてしまったら、お金はどうなりますか?

そうですね。1つより2つ、2つより3つ…と複数商品に資産を分けておけば、万が一のことがあった時のリスクを分散させることができます。

ただし、個人で色んな商品を買い集めて分散させるには、たくさんの資金が必要になります。組み合わせを選ぶのも、管理するのも大変ですよね。

知識も時間もまとまったお金もない…トリプルない状態だと難しいですね。

投資信託は、投資家からお金を集めて、集めたお金を運用のプロが様々な投資対象に分散して投資してくれます。

なるほど、私ひとりのお金じゃ色んな商品を買い集めて分散することはできないけど、他の人のお金と合わせればそれが出来るわけですね。

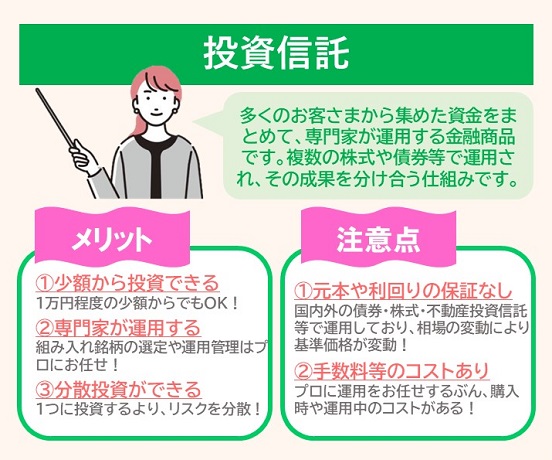

その通りです。1,000円~1万円程度から始めることができますよ。こちらのページに代表的なメリットと注意点をまとめているので、ご覧ください。

少額からできて、専門家にお任せできて、分散もできて、メリットだらけじゃないですか?

もちろん、注意事項もありますよ。投資信託は商品によって中身は異なりますが、様々な資産で運用しています。それぞれ、毎日価格が変動しており、元本は保証されていません。

また、各種手数料も必ずご確認いただきたい注意点ですね。

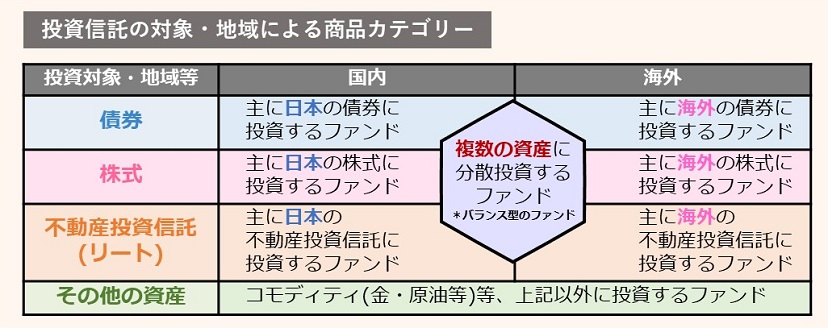

上の図は主な投資先のカテゴリーです。債券だけに投資している商品もあれば、株式だけに投資している商品もあります。また、日本だけを対象にしているものもあれば、海外だけを対象にしているものもあります。債券だけ、株式だけ、と決め切らずに、世界の複数の資産に分散で投資するバランス型ファンドなんかもありますね。

そんなにあっても逆に困るんですけど…どうやって選べばいいんですか?

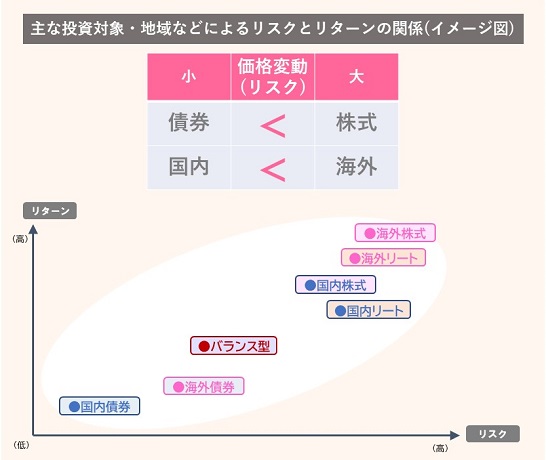

価格変動の大きさ、いわゆるリスクとリターンの大きさで選ぶのがひとつの手段です。こちらをご覧ください。

投資する資産と地域によって、リスクとリターンは異なります。例えば、代表的な資産である株式は高い収益を期待できますが、価格変動も大きくなります。

海外資産に投資するファンドは為替変動によって運用成果が影響を受けるなど、日本国内資産に投資するファンドとは異なるリスクがあります。複数の投資対象・地域を組み合わせたバランス型は、投資対象や地域を分散してリスクの低減を図ることを目指した商品です。

自分がハイリスクハイリターンを追い求めたいか、ローリスクローリターンを求めているか、色々なものに分散したいか、って基準に絞っていくと良いかもしれないですね。

投資信託を探してみよう!生命保険について教えて!

おだん子様、生命保険っていうとどんなイメージがありますか?

毎月掛け捨てで払って、自分が病気になったり、入院した時には保険金がおりるイメージです。逆にずっと健康なら、保険料を払っていても何ももらえないこともある…みたいな。

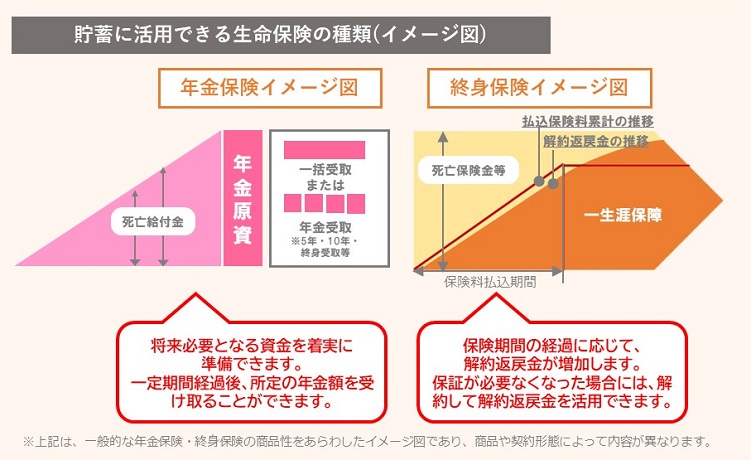

健康は何にも代えがたいことですよね。今のお話は掛け捨ての医療保険やがん保険だと思いますが、実は生命保険の中には貯蓄に使える、別の種類の商品もあるんです。

そうなんですか?掛け捨てのものしか加入していないし、知らなかったです。

こちらの資料はあくまで商品イメージとなりますが、ひとつは左側の年金保険です。コツコツと貯めていって、一定期間経過後は所定の年金額をお受け取りいただけます。

公的なもの以外に、自分で年金を作るってことですか?

その通りです。自分で自分の年金を準備する商品ですね。右側の終身とは、一生涯続くという意味です。商品にもよりますが貯蓄性が高いものもあり 、一定期間経過すると払った金額より高い解約返戻金を受け取って解約することが可能なものもあります。

満期がなくて一生涯続くってことは、貯蓄として使うには自分のタイミングで解約手続きをする必要があるんですね?

その通りです。短期で解約すると払った金額以下での解約となってしまうケースもあり、生命保険での貯蓄は比較的長期でお考えいただく方が良いと思います。

終身保険は貯蓄だけじゃなくて万一の場合は家族を経済的な不安から守れる点がいいわけですね。私も婚活に成功して守るべき家族ができたらその辺はちゃんと考えようかな…。

Money Canvasで扱う保険をチェック! 結局、何から運用すればいいの?

さて、ここまで色々ご紹介しましたが、恐らくどの運用方法でどのように始めるか、すぐにはイメージが湧かないと思います。

お察しの通り、ちょっと情報に追いつくので精一杯でした。

実はもうひとつ話しておきたいことがあるんです。せっかく運用をするなら、少しでもお得に始められたほうがいいですよね?

そりゃあもう、人はオトクの3文字に弱い生き物ですから。

そこで、国が認めている税制優遇制度について、一部お伝えします。運用をすることで税金のメリットが受けられる仕組みです。

まずはそういう制度の対象になる、オトクなものから始めてみるってことですね!教えてください!

⇒続きは

初心者が窓口行ってみた! ④結局、何から運用すべき?をチェック!